Навчальний посібник «Облік грошових коштів»

Навчальний посібник «Облік грошових коштів» для проведення виробничого навчання, призначений для детального вивчення теоретичного і практичного матеріалу та отримання навичок по даній темі.

![]()

Облік грошових коштів. Навчальний посібник для проведення виробничого навчання з професії «Обліковець з реєстраії бухгалтерських даних»

Навчальний посібник «Облік грошових коштів» для проведення виробничого навчання, призначений для детального вивчення теоретичного і практичного матеріалу та отримання навичок по даній темі.

Методичний посібник для майстрів виробничого навчання закладів професійної (професійно-технічної) освіти − с. Олександрівка, 2020 р., 70 с.

Укладач: Цикало Юлія Миколаївна, майстер виробничого навчання ОРДЕНА «ЗНАК ПОШАНИ» ВИЩОГО ПРОФЕСІЙНОГО УЧИЛИЩА №75.

В посібнику представлені фрагменти уроків виробничого навчання з теми «Облік грошових коштів» та йдеться про основні принципи та прийоми ведення обліку грошових коштів та грошових документів при застосуванні положень (стандартів) бухгалтерського обліку; ознайомлення з формами та змістом первинної облікової документації, облікових регістрів і порядком їх заповнення та перевірки на підставі використання прогресивних форм обліку; вивчення особливостей відображення господарських операцій з метою оподаткування; розвиток у здобувачів освіти навичок користування бухгалтерською інформацією в практичній роботі з управління господарською діяльністю підприємства.

В результаті вивчення цієї теми здобувач освіти повинен вміти організувати ведення фінансового обліку грошових коштів та грошових документів на підприємствах з використанням прогресивних форм і національних (міжнародних) стандартів.

Матеріали посібника містять:

- конспекти для проведення уроків виробничого навчання;

- практичні завдання до теми із заповненням первинної документації;

- глосарій термінів та понять.

Посібник буде корисний для майстрів виробничого навчання закладів професійної (професійно-технічної) освіти за професією «Обліковець з реєстраії бухгалтерських даних».

Обговорено та схвалено

на засіданні методичної ради

ОРДЕНА «ЗНАК ПОШАНИ»

ВИЩОГО ПРОФЕСІЙНОГО УЧИЛИЩА № 75

Протокол №4 від 25 лютого 2020р.

ЗМІСТ

Тема 1. Облік грошових коштів у касі підприємства ……………………………4

Тема 2. Розрахунки готівкою. Ліміт каси…………………………………………9

Тема 3. Оприбуткування та видаток готівки……………………………………..15

Тема 4. Інвентаризація каси……………………………………………………….22

Тема 5. Порядок відкриття та закриття поточного рахунку та інших рахунків. Документальне оформлення розрахункових операцій……..................................31

Тема 6. Облік руху грошових коштів на рахунках у банку……………….…….46

Тема 7. Заповнення прибуткових касових ордерів. Заповнення видаткових касових ордерів. Заповнення об’яви на внесок готівки……………………..…..54

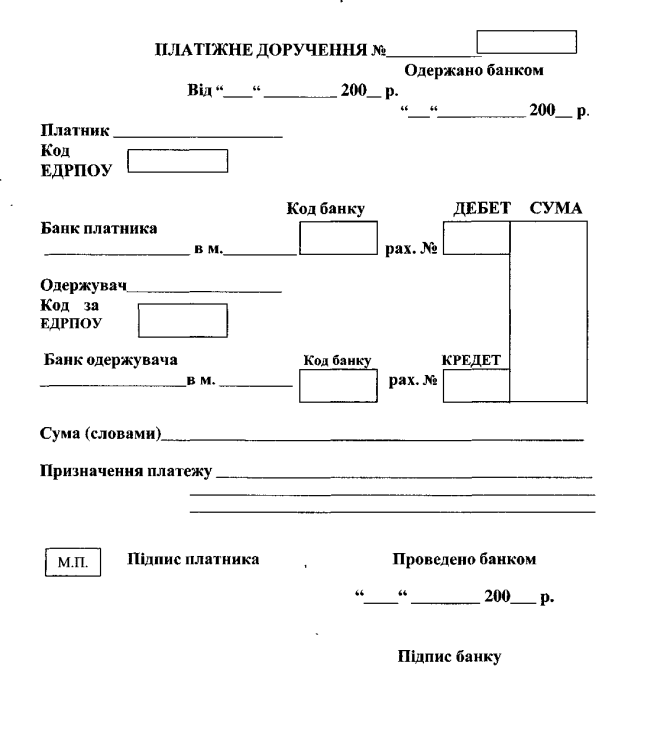

Тема 8. Заповнення платіжних доручень по розрахунках з постачальниками, покупцями та іншими дебіторами та кредиторами……………………………...62

Глосарій термінів та понять………………………………………………...……..64

Список використаної літератури………………………………………………….70

Тема 1: Облік грошових коштів у касі підприємства.

Каса - Самостійний структурний підрозділ підприємства для зберігання коштів і проведення розрахунків готівкою.

Касові операції - надходження готівки у касу і видача готівки з каси.

Касове обслуговування підприємств здійснює установа банку, в якому відкрито р/р (за договором).

Держава обмежує обіг готівки, для цього використовуються наступні методи регулювання:

- встановлення ліміту залишків готівки в касі,

- встановлення норм витрат готівки з виручки

НАДХОДЖЕННЯ грошових коштів у касу відбувається внаслідок отримання їх з р/р; реалізації ТМЦ; повернення підзвітних сум і т.д.

ВИДАЧА готівки із каси відбувається при виплаті заробітної плати; видачі коштів у підзвіт /відрядження; закупку ТМЦ; тощо/ здаванні готівки у банк /на р/р/ тощо.

Документальне оформлення операцій :

1. Надходження грошових коштів у касу оформлюють прибутковими касовими ордерами /особі, що здала готівку, видається відривна квитанція із штампом або печаткою підприємства; підписом головного бухгалтера і касира; або відтиском касового апарата/. У Прибутковому касовому ордері вказують від кого, за що або для чого одержані грошові кошти. Підписує - головний бухгалтер і касир.

2. Видача оформляється видатковими касовими ордерами. Підписують Видатковий касовий ордер – головний бухгалтер; касир; а також керівник підприємства. У Видатковому касовому ордері вказують кому, за що або для чого вони видаються. Особа, яка одержала кошти, розписується про це у Видатковому касовому ордері.

Як у Видатковому касовому ордері, так і у Прибутковому касовому ордері вказуються документи які стали підставою для складання ордерів /чеки, авансові звіти, заяви, розпорядження керівника, розрахунково-платіжна відомість і т.д./.

Синтетичний облік касових операцій ведуть на рахунку 30 “Каса”,

Цей рахунок - активний, має два субрахунки :

- 301 “Каса в національній валюті”,

- 302 “Каса в іноземній валюті”.

Сальдо по рахунку 30 “Каса” відображається у 2-му розділі Активу балансу.

За дебетом рахунку відображається надходження грошових коштів у касу підприємства, за кредитом – виплата грошових коштів із каси підприємства.

Касир складає “Звіт про рух грошових документів”

Інвентаризація грошових коштів у касі проводиться за наказом керівника (не рідше одного разу на квартал) В наказі - вказують час, місце інвентаризації, склад комісії, цінності, які перевіряються (гроші та грошові документи)

В касі підприємства зберігаються не тільки гроші , а й грошові документи (цінні папери та бланки суворої звітності):

- поштові марки, марки державного мита, марки гербового збору, сплачені проїзні квитки , сплачені путівки , грошові кошти в дорозі та ін.

- трудові книжки, бланки акцій та ін.

Для їх обліку використовують активний рахунок 33 “Інші кошти”.

Цей рахунок має такі субрахунки:

331 “Грошові документи в національній валюті”

332 “Грошові документи в іноземній валюті”

333 “Грошові кошти в дорозі в національній валюті”

334 “Грошові кошти в дорозі в іноземній валюті”

Розрахунки готівкою здійснюються між підприємствами, підприємцями

з фізичними особами через касу як за рахунок готівкової виручки, так і за рахунок коштів, одержаних із банків. Порядок ведення касових операцій у національній валюті України підприємствами (підприємцями) визначено

Національним банком України.

Забезпечення здійснення розрахунків готівкою підприємства повинні мати касу, окреме приміщення, а їх керівники мають забезпечити належне облаштування цієї каси та надійне зберігання готівкових коштів у ній. Якщо з вини керівників не були створені належні умови для забезпечення збереження коштів під час їх зберігання і транспортування, то вони несуть за це відповідальність у встановленому законодавством України порядку. Зберігання у касі готівки та їнших цінностей, що не належать цьому підприємству, забороняється.

Керівник підприємства укладає з касиром договір про повну матеріальну відповідальність та ознайомлює його під підпис з вимогами.

Гранична сума готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня за одним або кількома платіжними документами встановлюється Національним банком України (на 1.05.2013 р. гранична сума – 10000.0 грн.). Платежі понад зазначену граничну суму проводяться виключно в безготівковій формі. Зазначені обмеження стосуються також розрахунків готівкою між підприємствами в оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів одержаних за корпоративними спеціальними платіжними засобами. Кількість підприємств (підприємців), з якими здійснюються розрахунки, протягом дня не обмежується.

У разі здійснення готівкових розрахунків понад установлену

граничну суму кошти в розмірі перевищення встановленої суми додаються

до фактичних залишків готівки в касі на кінець дня платника готівки одноразово в день здійснення цієї операції, з подальшим порівнянням одержаної розрахункової суми із затвердженим лімітом каси (граничний розмір суми готівки, що може залишатися в касі в позаробочий час).

Зазначені обмеження не поширюються на:

а) розрахунки підприємств (підприємців) з фізичними особами, бюджетами та державними цільовими фондами;

б) добровільні пожертвування та благодійну допомогу; в) використання коштів, виданих на відрядження.

Підприємства мають право зберігати у своїй касі готівку, одержану в банку для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів (доходу), понад установлений ліміт каси протягом трьох робочих днів, уключаючи день одержання готівки в банку. Для проведення цих виплат працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту та морських портів готівка може зберігатися в їх касах понад установлений ліміт каси протягом п'яти робочих днів, уключаючи день одержання готівки в банку у сумі, що зазначена в переданих до каси відомостях на виплату грошей (видаткова відомість).

Готівка, що одержана в банку на інші виплати, має видаватися підприємством своїм працівникам у той самий день. Суми готівки, що одержані

у банку і не використані за призначенням протягом установлених вище строків, повертаються підприємством до банку не пізніше наступного робочого дня банку або можуть залишатися в його касі у межах установленого ліміту.

Видача готівкових коштів під звіт на закупівлю сільськогосподарської продукції та заготівлю вторинної сировини, крім металобрухту, дозволяється на строк не більше 10 робочих днів від дня видачі готівкових коштів під звіт, а на всі інші виробничі (господарські) потреби на строк не більше двох робочих днів, уключаючи день отримання готівкових коштів під звіт.

Практичні завдання

ВАТ “Промінь”, ідентифікаційний код ЄДРПОУ 20040800, має поточний рахунок № 280355487 в АКБ “Аваль”, код МФО 340555.

Директор ВАТ “Промінь” Осипенко Леонід Іванович, головний бухгалтер – Кравчук Людмила Степанівна, касир – Коваль Анна.Дмитрівна.

На початок дня залишок коштів в касі складав 200 грн.

Ліміт каси встановлено в сумі 500 грн.

Завдання: скласти прибуткові і видаткові касові ордери (досить по одному зразку); заповнити чек на отримання готівки з банку та об‘яву на здачу готівки до банку, заповнити Касову книгу і скласти звіт касира, визначити залишок коштів на кінець періоду; заповнити журнал господарських операцій; скласти Відомість №1 по дебету рах.301“Каса” і журнал-ордер №1 по кредиту рах.301 “Каса” по завданням (можна в комбінованому варіанті: відомість з журналом-ордером)

Завдання 1.

Касир підприємства ВАТ “ Промінь” 7 вересня 202__р. Отримала в АКБ “Аваль” по чеку № 053115 готівку в сумі 5100 грн., з них на заробітну плату 5000 грн. та на поточні витрати 100 грн.. Кошти оприбутковано прибутковим касовим ордером № 35 від 7.09.202__р.

7 вересня 202__р. бухгалтер підприємства видала по видатковому касовому ордеру № 12 робітнику Смирнову Сергію Антоновичу на 115 грн. за поточний ремонт устаткування згідно з договором підряду № 15 від 1 вересня 202__р. Додатком є акт приймання виконаних робіт № 1 від 7 вересня 2022__р. Пред’явлено паспорт МА-УП 678279, виданий 19.09.98р. Печерським ВВС м. Києва.

Виплата заробітної плати здійснювалась з 7 по 9 вересня 202__р. В відповідності з платіжною відомістю №16 за серпень 202__р. Виплачено 7 вересня – 2800грн., 8 вересня – 1200грн., 9 вересня – 800грн., сума неодержаної зарплати – 200грн.

10 вересня 202__р. суму невиплаченої заробітної плати повернуто до банку для зарахування на поточний рахунок.

Завдання 2.

14.09.202__р. одержано з поточного рахунку з банку кошти за чеком № 3511184 в сумі 8450 грн., з них на заробітну плату – 7900грн, на відрядження – 550 грн.

Виплачено з каси заробітну плату працівникам 14-16.09.202__р. в сумі 7500грн. відповідно платіжній відомості за серпень.

Видано на відрядження по видатковому касовому ордеру № 56 від 14.09.202__р. Ткачук Володимиру Івановичу. 550 грн. відповідно наказу директора підприємства №321-03 від 12.09.202__р.

16.09.202__р. оприбутковано в касу підприємства від касира торгового залу магазину Лисенко Н.К. виручку від реалізації товарів в сумі 12300 грн.

Одержано в касу від Коваленко Л.П. у рахунок погашення раніше виданої позики 200 грн.

Кошти з каси підприємства здано через інкасатора в сумі 12900 грн. для зарахування на поточний рахунок

Завдання 3.

Рух коштів в касі підприємства за 7.09.202__р. :

В касу надійшли кошти від засновника Тимошенко В.А. для остаточного погашення заборгованості по раніше переданим і не повністю оплаченим акціям підприємства в сумі 5000 грн. (прибутковий касовий ордер №34). Кошти здано на поточний рахунок в банку цього ж дня.

Оприбутковано по прибутковому касовому ордеру №37 надлишок коштів, виявлений при інвентаризації касира Примак Л.Д. в сумі 14 грн.

Здано до каси Денисовою А.Р. кошти, невитрачені у відрядженні, в сумі 25 грн. (прибутковий касовий ордер №38)

9.09.202__р. Отримано 4000грн по чеку з поточного рахунку в банку для виплати премії працівникам в сумі 3000грн. та виплати дивідендів в суму 1000грн.

Виплачено премію робітникам в сумі 3000грн. відповідно платіжній відомості №26 від 5 вересня 20__р. і наказу №92 від 2.09.202__р.

Виплачено дивіденди акціонерам Черненко А.А. і Вязовченко А.П. по 500грн. кожному по видатковому касовому ордеру № 28 і №29 відповідно рішенню зборів акціонерів.

Тема 2. Розрахунки готівкою. Ліміт каси.

Відповідно до п. 48 розд. V Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління НБУ від 29.12.2017 №148, установа/підприємство визначає і встановлює за погодженням з банком (у якому відкрито рахунок установи/підприємства, на який зараховуються кошти) строки здавання ним готівкової виручки (готівки) для її зарахування на рахунки в банках відповідно до таких вимог:

- для установ/підприємств, розташованих у населених пунктах, де є банки – щодня (у день надходження готівкової виручки (готівки) до їх кас);

- для підприємств, у яких час закінчення робочого дня (зміни), установлений правилами внутрішнього трудового розпорядку і графіками змінності відповідно до законодавства України, не дає змогу забезпечити здавання готівкової виручки (готівки) у день її надходження, – наступного за днем надходження готівкової виручки (готівки) до каси дня;

- для установ/підприємств, розташованих у населених пунктах, де немає банків, – не рідше ніж один раз на п’ять робочих днів.

Підприємства (юридичні особи), які здійснюють страхову діяльність та діяльність з випуску і проведення лотерей, установлюють строки здавання готівкової виручки (готівки) для страхових агентів і розповсюджувачів лотерей, які діють на підставі укладених договорів, з урахуванням специфіки їх функціонування (режиму роботи у вечірні години, вихідні та святкові дні) та обсягів виручки, що здається, але не рідше одного разу на п’ять робочих днів.

Крім того, відповідно до п. 49 розд. V Положення № 148 підприємства, які працюють у вихідні та святкові дні і не мають змоги здати одержану ними за ці дні готівкову виручку (готівку) до банку через відсутність відповідної умови у договорі, укладеному з банком на інкасацію коштів, здають таку готівкову виручку (готівку) через банкомати програмно-технічні комплекси самообслуговування в день її надходження до каси підприємства або безпосередньо до банку протягом операційного часу наступного робочого дня банку та підприємства.

Строки здавання готівкової виручки (готівки), установлені п. 48 Положення №148, узгоджуються установами, підприємствами, небанківськими фінансовими установами з банком і обов’язково визначаються в договорах банківського рахунку між установами, підприємствами, небанківськими фінансовими установами та банками.

Установа / небанківська фінансова установа / підприємство, яка/яке в окремі дні не має перевищення ліміту каси, має право в ці дні не здавати в установлені строки готівку.

Порядок проведення інкасації коштів та випадки непроведення інкасації коштів визначаються в договорі на інкасацію коштів. Сума залишку готівки за день, у якому не було інкасації з вини банку, не є перевищенням ліміту каси установи/підприємства.

Пунктом 50 розд. V Положення № 148 визначено, що установа, підприємство, небанківська фінансова установа на підставі Положення № 148 та з урахуванням особливостей роботи зобов’язані розробити та затвердити внутрішнім документом порядок розрахунку ліміту каси установи, підприємства, небанківської фінансової установи та їх відокремлених підрозділів. У розрахунку враховується строк здавання установою, підприємством, небанківською фінансовою установою готівкової виручки (готівки) для її зарахування на рахунки в банках, визначений договором банківського рахунку та не враховується готівка, унесена через платіжні пристрої, що належать небанківським фінансовим установам. Ліміт каси установи, підприємства, небанківські фінансові установи встановлюють на підставі розрахунку середньоденного надходження готівки до каси або її середньоденної видачі з каси за рішенням керівника установи, підприємства, небанківської фінансової установи або уповноваженої ним особи.

Небанківські фінансові установи, які отримали ліцензію на переказ коштів у національній валюті без відкриття рахунків, та, крім операцій з приймання готівки для подальшого її переказу, здійснюють видачу переказів готівкою, установлюють ліміт каси з урахуванням особливостей їх діяльності та режиму роботи таких установ в сумі, необхідній для забезпечення своєчасного та в повному обсязі виконання зобов’язань з виплати сум переказів за першою вимогою отримувача.

Установа, підприємство, небанківська фінансова установа затверджує внутрішніми документами установлений ліміт каси. Для відокремлених підрозділів ліміт каси установлюється і доводиться до їх відома відповідним внутрішнім документом установи, підприємства - юридичної особи, небанківської фінансової установи.

Установи/підприємства, що розпочинають свою діяльність, а також підприємства, діяльність яких була пов’язана виключно з безготівковими розрахунками та які відповідно до встановленого законодавством України порядку отримують право на здійснення додаткового виду діяльності, що передбачає здійснення готівкових розрахунків, на перші три місяці їх роботи (з дня першого готівкового розрахунку) ліміт каси встановлюють згідно з прогнозними розрахунками.

Ліміт каси, установлений з урахуванням прогнозних розрахунків, у двотижневий строк після закінчення перших трьох місяців їх роботи переглядається за фактичними показниками діяльності.

Практичні завдання

Надходження грошових коштів до каси оформляються прибутковими касовими ордерами, які виписує бухгалтерія за формами № КО-1. Касові ордери передаються до виконання касиру підприємства безпосередньо бухгалтером, а не через особу, що вносить гроші. Касир, що одержав з бухгалтерії касові ордери зобов’язаний перевірити:

- правильність їх оформлення;

- наявність і дійсність підписів;

- додатки, перераховані в ордері.

Особі, що вносила гроші до каси видається квитанція.

- Прибутковий касовий ордер обов’язково підписується головним бухгалтером.

- Ставиться порядковий номер прибуткового касового ордера, згідно з журналом реєстрації касових ордерів.

- Дата заповнення ордера, сума готівки, кореспондуючий рахунок.

- Прізвище, ім’я та по батькові (від кого надійшла готівка).

- Підстава, на основі якої прийшла готівка.

- Додаток, виправдані документи, що послужили підставою, для складання ордера.

- Прописом сума готівки, яка здається в касу.

- Дата здачі готівки.

- Підпис касира.

10. Штамп, або підпис від руки “одержано” із зазначенням дати.

Додаток 2

до Положення про ведення касових операцій у національній валюті в Україні

Типова форма № КО-1

![]()

Ідентифікаційний

код ЄДРПОУ

_____________________________________________

(найменування підприємства (установи, організації))

Прибутковий касовий ордер № ____

від “__” ___________ 20__ р.

|

Кореспондую- |

Код |

Сума |

Код |

|

|

|

чий рахунок, |

аналітичного |

цільового |

|

|

|

|

цифрами |

|

|

|||

|

субрахунок |

рахунку |

призначення |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Прийнято від _____________________________________________________

_________________________________________________________________

Підстава: ________________________________________________________

_________________________________________________________________

Сума ____________________________________________________________

______________________________________ грн. _____ коп.

(словами)

Додатки: _________________________________________________________

_________________________________________________________________

Головний бухгалтер ________________________________

(підпис, прізвище, ініціали)

Одержав касир ____________________________________

(підпис, прізвище, ініціали)

______________________________________

(найменування підприємства (установи, організації))

Квитанція

до прибуткового касового ордера № ___

від “__” _________ 20__ р.

Прийнято від _______________________________

___________________________________________

Підстава: __________________________________

___________________________________________

Сума ______________________________________

(словами)

_____________________________ грн. _____ коп.

М.П.

Головний

бухгалтер __________________________________

(підпис, прізвище, ініціали)

Касир _____________________________________

(підпис, прізвище, ініціали)

|

Додаток 4 |

||

|

|

до Положення про ведення касових |

|

|

|

операцій |

|

|

|

у національній валюті в Україні |

|

|

|

Типова форма № КО-3 |

|

|

|

Ідентифікаційний |

|

|

(найменування підприємства (установи, організації)) |

код ЄДРПОУ |

|

ЖУРНАЛ

реєстрації прибуткових і видаткових касових документів

202__ р.

За цим зразком друкувати всі сторінки журналу.

|

Прибутковий/видатковий |

Надійшло (витрачено) грошей |

|

Примітки |

|||||||||

|

|

документ |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

дата |

|

номер |

на заробітну плату, |

|

на відрядження |

|

|

|

|

|

||

|

|

премії, стипендії |

|

та інші цілі |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||

|

1 |

|

2 |

3 |

4 |

|

5 |

|

|

6 |

|

||

|

Залишок на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

Х |

||

|

|

|

|

|

|

|

Додаток 4 |

|

|

||||

|

|

|

|

|

|

|

до Положення про ведення касових |

||||||

|

|

|

|

|

|

|

операцій |

|

|

||||

|

|

|

|

|

|

|

у національній валюті в Україні |

|

|

||||

|

|

|

|

|

|

|

|

Типова форма № КО- |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Ідентифікаційний |

|

|

||||

|

(найменування підприємства (установи, організації)) |

|

|

код ЄДРПОУ |

|

|

|

||||||

ЖУРНАЛ

реєстрації прибуткових і видаткових касових документів

202__ р.

За цим зразком друкувати всі сторінки журналу.

|

Прибутковий документ |

Сума |

Примітки |

Видатковий документ |

Сума |

Примітки |

||

|

|

|

|

|

||||

|

дата |

номер |

|

|

дата |

номер |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Примітка. Ця форма ведеться на розсуд керівництва замість ведення журналу за формою № КО-3.

до Положення про ведення касових

операцій у національній валюті в Україні

Розрахунок

встановлення ліміту залишку готівки в касі

__________________________________________________________________________________________________________________________________________

(найменування підприємства)

__________________________________________________________________________________________________________________________________________

(місцезнаходження підприємства)

- Касові обороти

|

|

|

|

Фактично за три будь-які місяці |

|

N з/п |

Найменування показників |

|

поспіль з останніх дванадцяти, що |

|

|

передують строку встановлення |

||

|

|

|

|

|

|

|

|

|

(перегляду) ліміту каси |

|

|

|

|

|

|

1 |

Готівкова виручка (надходження до кас, |

|

|

|

крім сум, що одержані з банків) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Середньоденні надходження (рядок 1 |

|

|

|

2 |

розділити на кількість робочих днів |

|

|

|

|

підприємства за три місяці) |

|

|

|

|

|

|

|

|

|

Виплачено готівкою на різні потреби, а |

|

|

|

3 |

також на відрядження (крім виплат, |

|

|

|

пов'язаних з оплатою праці, пенсій, стипендій, |

|

||

|

|

|

||

|

|

дивідендів) |

|

|

|

|

|

|

|

|

|

Середньоденна видача готівки (рядок 3 |

|

|

|

4 |

розділити на кількість робочих днів |

|

|

|

|

підприємства за три місяці) |

|

|

|

|

|

|

|

|

|

Найменування показника |

|

Установлено підприємством |

|

|

|

|

|

|

1. Ліміт залишку готівки в касі |

|

|

|

|

|

|

|

|

|

|

|

Визначається строк здавання готівкової |

|

|

|

Найменування показника |

виручки (готівки) та зазначаються реквізити |

|

|

|

|

договорів банківських рахунків |

|

|

|

|

|

|

|

2. Строки здавання готівкової виручки |

|

|

|

|

(готівки) |

|

|

|

|

|

|

|

|

|

|

Керівник підприємства |

|

Головний (старший) бухгалтер |

|

|

"___" ____________ 20__ року. |

|

"___" ____________ 20__ року |

Тема 3. Оприбуткування та видаток готівки

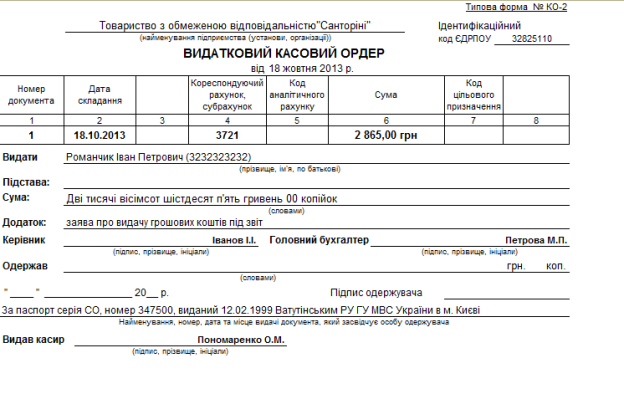

Оприбуткування готівки здійснюється на підставі прибуткового касового ордеру (ПКО), підписаного головним бухгалтером або уповноваженим на це особам .

При цьому, особі, яка здала гроші, після отримання їх касиром видається квитанція, підписана головним бухгалтером та касиром. ПКО в залежності від цілей використання коштів, які надходять до каси, повинен мати юридичне обґрунтування. В прибутковому касовому ордері зазначають, від кого прийнято гроші, на якій підставі, сума (цифрами і прописом), підпис головного бухгалтера і касира.

Підприємства й індивідуальні підприємці, які здійснюють розрахунки з споживачами у сфері торгівлі, громадського харчування та послуг за готівку з допомогою ,належним чином, зареєстрованих електронних касових апаратів (ЕККА), повинні обов’язково видавати споживачеві касовий чек, як документ, що підтверджує оприбуткування готівки. Готівкові рахунки з покупцями і замовниками через ЕККА здійснюються, як правило, в операційних касах. Електронні контрольно-касові апарати товарно - касові книги не застосовуються при проведенні розрахунків у касах на підприємствах, в установах та організаціях усіх форм власності, де проводяться ці операції з оформлення прибуткових ордерів з виданням відповідних квитанцій, підписаних і звірених печаткою у встановленому порядку.

Товарний чек використовується при розрахунках з покупцями і замовниками по реалізації продукції, товарів, робіт або послуг під час виходу з ладу ЕККА або на період тимчасового відключення електроенергії, коли видача касового чеку не можлива. Виписку товарного чека, його відображення в товарно-касовій книзі (ТКК) і його видання покупцеві здійснює матеріально відповідальна особа (касир).

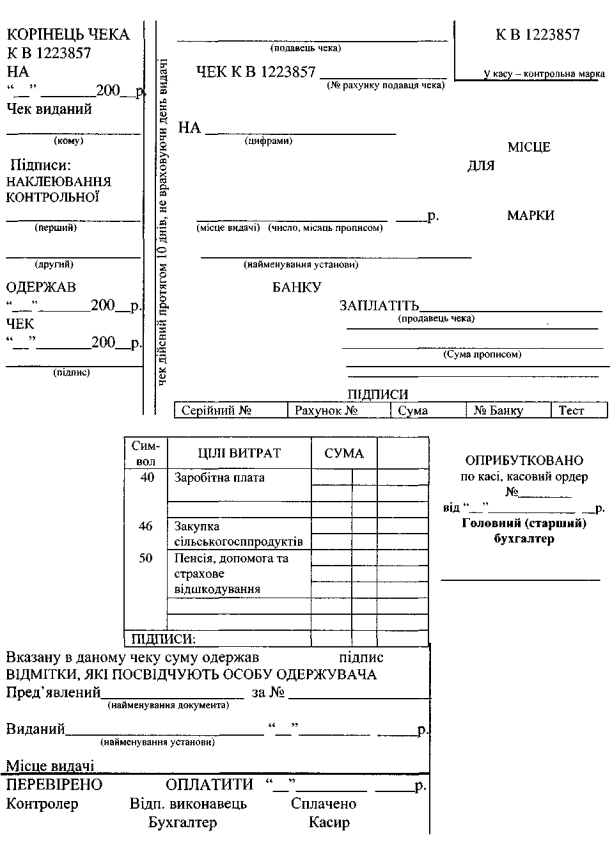

Отримання грошей з банку здійснюється через касира або іншу уповноважену на те особу по грошовому чеку, виписаному на її ім’я.

Для одержання в банку чекової книжки необхідно заповнити заяву, в якій зазначається прізвище, ім’я, по-батькові касира і зразок його підпису. Заява повинна бути завірена печаткою підприємства, підписами керівника та головного бухгалтера. За цією заявою касир одержує чекову книжку на 25 або 50 чеків. Зберігається чекова книга в касі підприємства. Жодних виправлень у чекових не допускається. На корінці чеку вказується прізвище, ім’я, та по батькові особи, якій доручено одержання готівки.

Витрачання готівки з каси оформляється видатковим касовим ордером.

Він підписується керівником і головним бухгалтером підприємства або особами, ними уповноваженими. Якщо на доданих до видаткових касових ордерів документах – заявах, рахунках, інших розрахункових документах присутній дозволяючий надпис керівника підприємства, то його підпис на видаткових ордерах не є обов’язковим. У випадку видачі грошей окремій особі за видатковим касовим ордером касир вимагає пред’явлення документу, який засвідчує особу отримувача і містить фотокартку та особистий підпис власника

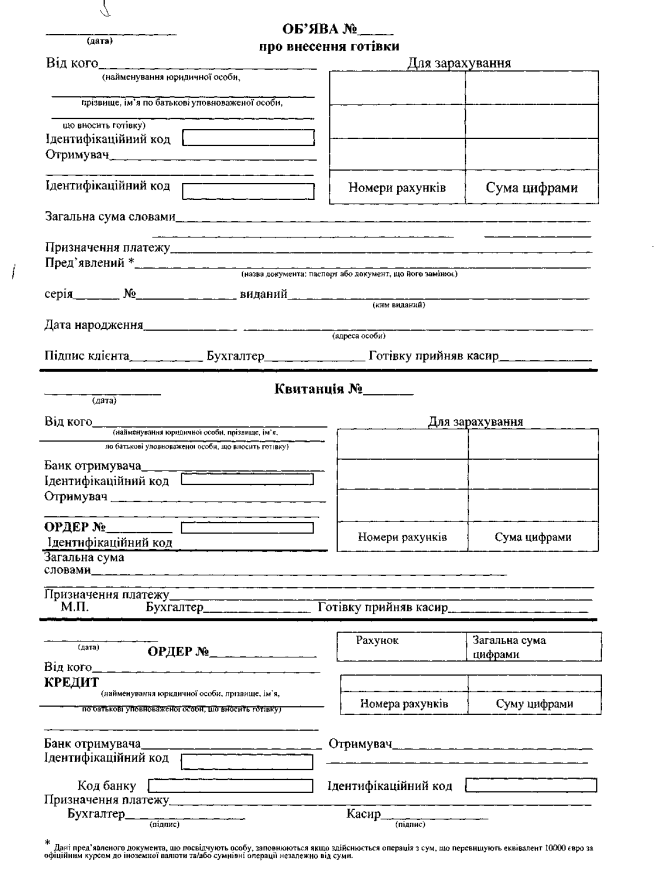

На операцію по здачі грошей до банку, касир крім видаткового касового ордеру, також оформлює об’яву на внесок готівкою, в якій вказує дату операції, хто здає кошти і через кого, банк та назву одержувача, суму цифрами і прописом, призначення внеску, номер власного рахунку. Об’ява складається з трьох частин. Перша частина залишається в банку, друга (квитанція) – передається касиру, третя (ордер) – повертається підприємству з випискою банку після зарахування грошей на поточний рахунок.

Оплата праці, виплата допомог по тимчасовій непрацездатності, стипендій, премій тощо проводиться касиром за платіжними відомостями, без складання видаткового касового ордера на кожного отримувача. На титульному аркуші платіжної відомості робиться надпис про видачу грошей за підписами керівника та головного бухгалтера або осіб, уповноваженими, із зазначенням строків видачі грошей і суми прописом. В аналітичному порядку може оформлюватись і разова видача грошей на оплату праці (у випадку відпустки, хвороби, тощо), а також видача підзвіт на витрати, пов’язані із службовими відрядженнями, декільком особам. По закінченні трьох робочих днів, які встановлені для виплати заробітної плати, бухгалтер випускає ВКО на загальну виплачену за платіжною відомістю суму.

Прибуткові та видаткові касові ордери чи документи, що їх замінюють, до передачі в касу реєструються бухгалтерією в журналі реєстрації прибуткових та видаткових касових ордерів (форма № КО-3). Журнал реєстрації побудованого таким чином, що за його даними здійснюється контроль за цільовим призначенням готівки, отриманої і витраченої підприємством. Після реєстрації касові ордери передаються бухгалтером в касу підприємства для виконання. Видаткові касові ордери, оформлені за платіжними відомостями на виплату заробітної плати, реєструються після видачі.

Всі факти надходження і вибуття готівки на підприємстві відображаються в касовій книзі.

Касова книга – обліковий регістр, призначений для обліку касових операцій касиром підприємства.

Кожне підприємство, що має касу, веде тільки одну касову книгу в національній валюті, яка повинна бути пронумерованою, прошнурованою і опечатаною сургучною або мастичною печаткою. Кількість аркушів в касовій книзі підтверджується підписами керівника і головного бухгалтера цього підприємства або вищестоящого органу.

На кожну іноземну валюту відкривається окрема касова книга.

Записи в касовій книзі здійснюються у 2-х примірниках через копіювальний папір кульковою ручкою темного кольору або чорнилами. Перші примірники аркушів залишаються в касовій книзі. Другі примірники повинні бути відривними і є звітами касира. Перші і другі примірники нумеруються однаковими номерами. Приписки та необумовлені виправлення в касовій книзі забороняються. Зроблені виправлення завіряють підписами касира і головного бухгалтера підприємства або особи, яка його замінює.

Записи в касовій книзі здійснюються касиром одразу ж після отримання або по замінюючих його документах. В кінці кожного робочого дня касир підбиває підсумки операцій за день, виводить залишок грошей на наступне число і передає до бухгалтерії звіт касира.

Звіт касира – це документ, який передається касиром підприємства в бухгалтерію, і представляє собою відривний листок касової книги з додатком прибуткових та видаткових касових документів.

Надходження і видача грошових документів оформлюються прибутковими та видатковими касовими ордерами або накладними, що їх замінюють. Касир складає звіт про рух грошових документів.

Здача виручки інкасатору оформлюється супровідною відомістю, яка складається в трьох примірниках через копіювальний папір: перший примірник (супровідна відомість) вкладають в інкасаторську сумку, другий (накладна) – віддають інкасатору при отриманні ним сумки, третій (копія супровідної відомості) – залишається в касі підприємства (інкасатор розписується на цьому примірнику і ставить відповідний штамп) і служить підставою для списання коштів з касира, який підтверджує здачу грошей до каси банку. На зворотному боці першого і другого примірників вказаних документів матеріально відповідальні особи заповнюють покупюрний опис грошей, що здаються.

Підставою для прийняття сум грошових коштів в дорозі облік є:

- при здачі виручки – квитанція установи банку, ощадної каси, поштового відділення, копії супровідних відомостей на здачу виручки інкасатором банку тощо;

- по сумах, що переказані вищестоящими організаціями, - отримані від них повідомлення (авізо) із зазначеною датою, номером платіжного доручення, суми і назви установи банку чи поштового відділення, яке прийняло перерахування.

Практичні завдання

Завдання 1

- На підставі даних таблиці 1 скласти прибуткові та видаткові касові ордери.

- Здійснити записи до касової та скласти звіт касира за 1 вересня.

- Записати в журнал реєстрації господарські операції за вересень і скласти по них бухгалтерські проводки.

- Беручи до уваги, що за синтетичним рахунком 30 “Каса” залишок станом на 01.09. становить – 75грн., відобразити бухгалтерські записи в журналі № 1 і відомості № 1.1.

- Закрити журнал № 1 і відомість № 1.1, підрахувати обороти по рахунку 30 “Каса” та визначити залишок на кінець місяця.

Таблиця 1

|

Дата здійснення операції |

Зміст операції |

Найменування та номер документа |

|

01 вересня |

Касиром Іванченко Н.П. 01.09 по чеку № 0712300 одержано з рахунку в банку 920 грн., в т. ч. для виплати заробітної плати – 320 грн.; авансу на відрядження – 400 грн.; матеріальної допомоги – 200 грн. |

Прибутковий касовий ордер № 125 |

|

01 вересня |

Менеджером Ткаченко П.В. внесений до каси невикористаний залишок підзвітної суми – 65 грн. |

Прибутковий касовий ордер № 126 |

|

01 вересня |

Водію Остапенку В.І. 01.09. видано у підзвіт на відряджувальні витрати – 400 грн. При одержанні коштів водій Остапенко В.І. пред’явив паспорт: серія БК, № 256726, виданий Печерським ВВС м. Києва 12.02.96. |

Видатковий касовий ордер № 450 |

|

01 вересня |

Закрійниці Ніконенко В.М. 01.09. видано заробітну плату у сумі 320 грн. При одержанні коштів Ніконенко В.М. надала паспорт серії 4-БК № 239475, виданий Дніпровським ВВС м. Києва 18.03.90. |

Видатковий касовий ордер № 451 |

|

01 вересня |

Швачці Левченко М.М. 01.09. видана матеріальна допомога в сумі 200 грн. При одержанні коштів робітниця надала паспорт серії 7-БК № 442714, виданий Радянським ВВС м. Києва 14.12.89. |

Видатковий касовий ордер № 452 |

Таблиця 2

Журнал реєстрації господарських операцій по касі за вересень

|

№ п/п |

Дата |

Зміст господарської операції |

Сума, грн. |

Дт |

Кт |

|

1. |

01.09. |

Отримано по чеку з рахунку в банку:

Всього |

320,0 400,0 200,0 920,0 |

|

|

|

2. |

01.09. |

Менеджером Ткаченко П.В. повернуто невикористаний залишок підзвітної суми |

65,0 |

|

|

|

3. |

01.09. |

Видано в підзвіт водію Остапенку В.І. аванс на відрядження |

400,0 |

|

|

|

4. |

01.09. |

Видано заробітну плату закрійниці Ніконенко В.М. |

320,0 |

|

|

|

5. |

01.09. |

Видана матеріальна допомога швачці Левченко М.М. |

200,0 |

|

|

|

6. |

05.09. |

Отримано по чеку з рахунку в банку на виплату:

Всього |

4450,0 200,0 4650,0 |

|

|

|

7. |

05.09. |

Видано в підзвіт на відряджувальні витрати Ткаченку П.В. |

200,0 |

|

|

|

8. |

05.09. |

Виплачена робітникам і службовцям заробітна плата за серпень |

4250,0 |

|

|

|

9. |

10.09. |

Внесена на рахунок в банку сума депонованої заробітної плати |

200,0 |

|

|

|

10. |

15.09. |

Внесено до каси завідуючою складом Єгоровою О.П. сума виявленої нестачі ТМЦ |

63,36 |

|

|

|

11. |

15.09. |

Отримана по чеку з рахунку в банку готівка на:

Всього |

500,0 230,0 730,0 |

|

|

|

12. |

17.09. |

Видана в підзвіт готівка менеджеру Ткаченку П.В. на господарські потреби |

200,0 |

|

|

|

13. |

17.09. |

Видана в підзвіт готівка на відрядження директору Дорошенку В.П. |

300,0 |

|

|

|

14. |

18.09. |

Виплачені по виконавчих листах аліменти:

Всього: |

95,0 135,0 230,0 |

|

|

|

15. |

18.09. |

Одержано готівку від ПП Макаренко О.М. за реалізовану продукцію |

5280,0 |

|

|

|

16. |

19.09. |

Повернено до каси невикористану підзвітну суму Ткаченком П.В. |

140,0 |

|

|

|

17. |

20.09. |

Внесено готівку до каси від батьків за утримання дітей у дитячому садку |

320,0 |

|

|

|

18. |

20.09. |

Внесено з каси на рахунок в банку повернений залишок підзвітних сум та суму відшкодування нестачі ТМЦ |

268,36 |

|

|

|

19. |

23.09. |

Внесено на рахунок в банк з каси суму, одержану за утримання дітей у дитячому садку |

320,0 |

|

|

|

20. |

25.09. |

Одержано готівку в касу за раніше відвантажену продукцію від магазину “Одяг” |

1200,0 |

|

|

|

21. |

27.09. |

Сплачено АТ “Укртелеком” за послуги зв’язку |

800,0 |

|

|

|

22. |

29.09. |

Внесено з каси на рахунок в банку залишок виручки від реалізації продукції |

400,0 |

|

|

Тема 4. Інвентаризація каси

Інвентаризація каси – інструмент внутрішнього контролю підприємства над готівкою, яка знаходиться в касі.

Основним документом, що регулює процес інвентаризації на підприємствах усіх форм господарської діяльності, є Положення про інвентаризацію активів та зобов'язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879 (далі – Положення № 879).

Згідно з п. 7 цього Положення обов'язкове проведення інвентаризації передбачено для цілого ряду випадків, зокрема:

– перед складанням річної фінансової звітності;

– у разі зміни матеріально відповідальних осіб, а також у разі зміни керівника на дату приймання-передачі справ, в обсязі активів, які знаходяться на відповідальному зберіганні;

– у разі встановлення фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів) в обсязі, визначеному керівником підприємства;

– за судовим рішенням або на підставі належним чином оформленого документа органу, який відповідно до закону має право вимагати проведення такої інвентаризації;

– у разі техногенних аварій, пожежі чи стихійного лиха (на день після закінчення явищ) в обсязі, визначеному керівником підприємства;

– у разі припинення підприємства в обсязі, визначеному пунктом 6 Положення;

– у разі переходу на складання фінансової звітності за міжнародними стандартами (на дату такого переходу);

– в інших випадках, передбачених законодавством.

Порядок інвентаризації готівки, грошових коштів та їх еквівалентів, бланків документів суворої звітності викладено у п. 6 розд. ІІІ Положення № 879. В цьому розділі визначено, що інвентаризація кас на підприємстві проводиться відповідно до Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від 15.12.2004 р. № 637 (далі – Положення № 637).

Порядок інвентаризації кас здійснюється відповідно до п. 4.10 Положення № 637. Для проведення інвентаризації каси, що має здійснюватися згідно з наказом керівника, призначається комісія, яка після закінчення інвентаризації каси складає акт про результати інвентаризації наявних коштів. Акт складається за формою додатка 7 до Положення № 637.

Комісія перевіряє наявність коштів шляхом повного перерахування всіх готівкових коштів, що є в касі, цінних паперів, чекових книжок тощо. Акт складається в двох примірниках і підписується членами інвентаризаційної комісії та матеріально відповідальною особою. Один примірник акта передається до бухгалтерії підприємства, другий – залишається у матеріально відповідальної особи. До початку інвентаризації всі матеріально відповідальні особи (особи, які відповідають за збереження коштів) дають розписку.

У разі зміни матеріально відповідальних осіб акт складається в трьох примірниках (для матеріально відповідальної особи, яка здала цінності, матеріально відповідальної особи, яка прийняла цінності, а також бухгалтерії).

Інвентаризація кас проводиться на кожному підприємстві у строки, що встановлені керівником, з покупюрним перерахуванням усіх готівкових коштів і перевіркою інших цінностей, що зберігаються в касі. Залишок готівки в касі звіряється з даними обліку за книгами обліку. Готівка, що зберігається в касі, але не підтверджена касовими документами, вважається надлишком готівки в касі. У разі застосування підприємством у розрахунках РРО звіряється сума наявної готівки на місці проведення касиром розрахунку із сумою, зазначеною в звіті РРО (в РК та КОРО). У разі виявлення під час інвентаризації нестачі або надлишку цінностей у касі в акті зазначається сума нестачі або надлишку і з'ясовуються обставини їх виникнення. Сума нестачі відшкодовується відповідно до законодавства України, а надлишок оприбутковується в касі та зараховується в дохід підприємства.

Пунктом 4.10 Положення № 637 встановлено, що інвентаризацію каси можуть ініціювати вищі організації (за їх наявності) на всіх підвідомчих підприємствах, а також аудитори (аудиторські фірми) відповідно до укладених договорів та ревізійні комісії в господарських товариствах, статутом яких передбачено наявність таких комісій.

Слід зауважити, що працівники контролюючих органів під час перевірок дотримання суб'єктами підприємництва касової дисципліни керуються Методичними рекомендаціями щодо порядку проведення перевірок з питань дотримання суб'єктами господарювання касової дисципліни, повноти оприбуткування виручки від реалізації товарів (послуг), затвердженими наказом ДПАУ від 23.04.2009 р. № 210. Згідно з п. 4.2 цих Методрекомендацій податківці зобов'язані здійснювати аналіз актів інвентаризації каси підприємств, що перевіряються, а також зазначається, що на практиці інвентаризація каси проводиться планово раз на квартал та позапланово – у випадках порушення фінансової дисципліни касиром і при зміні касира.

Тобто на час проведення перевірок на підприємстві повинні бути акти квартальних інвентаризацій за період, що перевіряється. Але ніяких покарань за їх відсутність чинним законодавством не передбачено.

Крім того, згідно з пп. 20.1.9 ПКУ податківці мають право вимагати проведення інвентаризації безпосередньо під час перевірок.

Після закінчення інвентаризації каси складається акт за формою додатка 7 до Положення № 637. Акт інвентаризації каси – первинний документ, на підставі якого слід здійснювати відповідні записи в бухгалтерському обліку (за умови, що виявлена нестача або надлишок фактичної готівки порівняно з обліковими даними), а також відобразити у податковому обліку доходи (у разі виявлення надлишку, сума якого підлягає включенню до складу доходів).

Також маємо зауважити, що у разі, коли в касі підприємства зберігаються кошти в іноземній валюті, на нашу думку, на кожен вид іноземної валюти необхідно складати окремий акт інвентаризації каси за формою додатка 7.

У разі, коли в касі підприємства зберігаються також касові документи, чекові книжки, бланки суворої звітності, цінні папери різних видів тощо, під час їх інвентаризації необхідно також використовувати форму акта інвентаризації каси за формою додатка 7 до Положення № 637.

Практичні завдання

Ревізором КРУ Іванченко С. З. у присутності головного бухгалтера АТ «Автозапчастина» Васильченко К. В. й касира Федоренко О.П. 10.04.202__р. проведена раптова перевірка наявності грошей у центральній касі і перевірка касових операцій.

Для визначення виручки поточного дня ревізором зняті показання лічильника контрольно-касового апарата на момент інвентаризації - 5788358.00, на початок робочого дня - 5595650.00.

По даним звіту касира Федоренко О.П. залишок на початок дня склав 2850грн.

При перерахуванні грошей у результаті інвентаризації каси їх виявилося в сумі 719 грн. Ліміт каси становить 5000 грн. До звіту касира прикладені наступні документи:

-Прибутковий касовий орден № 126 від 08.04.202__р. на суму 50250 грн.- виторг за реалізацію.

- Прибутковий орден №127 від 10.04.202__ р. на суму 58 грн. - повернення невикористаних підзвітних сум Семеновим А.С.

- Видатковий касовий орден № 167 від 10.04.202__р. - на суму виданої заробітної плати (аванс) шоферам Гавриленко О.П. (450 грн.) і Шевченко П. С. (470грн.). Трудові відносини з ними офіційно не зафіксовані.

- Розписка від 10.04.202__р. про узяття під звіт 500 грн. слюсарем Гореловим К. А.

- Видатковий касовий орден №168 від 10.04.202__ р. - на суму виданої раніше депонованої заробітної плати колишньому співробітнику Зотову В.Д. (853 грн.). В ордері зазначені прізвище, ім'я, по батькові довіреного особи

Воронова П. К. Однак до видаткового ордера супровідних документів не прикладено.

- Платіжна відомість від 09.04.202__ р.- на суму виданої заробітної плати працівникам АТ «Автозапчастина» за травень 202__ р.(242874 грн.).

Завдання

На основі наведених даних визначити реальні залишки коштів у касі АТ «Автозапчастина».

Скласти:

- Розписку касира

- Звіт касира за 10.04.20__г.

- Скласти акт інвентаризації наявності коштів.

Каса за «10» квітня 202__ р.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

Від кого отримане або кому видане |

Видаток |

|

|

|

|

|

№ рахунку |

н\п Залишок на початок дня

Разом за день:

Залишок на кінець дня

У тому числі на зарплату

до Положення про ведення касових операцій у

національній валюті в Україні

_______________________

_____________

(найменування підприємства)

Акт N ____

про результати інвентаризації наявних коштів

"___" _____________ 202__ року,

що зберігаються ______________________________________________________________________.

Розписка

Цим актом засвідчую, що до початку проведення інвентаризації всі видаткові і прибуткові документи на кошти, які здані до бухгалтерії, і всі кошти, що надійшли під мою відповідальність, оприбутковані, а ті, що вибули, списані за видатками.

Матеріально відповідальна особа

______________________

___

(посада)

________________

___

(підпис)

_____________________________

____

(прізвище, ім'я, по батькові)

На підставі наказу (розпорядження) від "___" ____________ 202__ року ____ проведена інвентаризація

коштів за станом на "___" ____________ 202__ року.

Під час інвентаризації встановлено такий обсяг коштів:

_________________________________________________________________ грн. ______ коп.

_________________________________________________________________ грн. ______ коп.

_________________________________________________________________ грн. ______ коп.

_________________________________________________________________ грн. ______ коп.

Підсумок фактичної наявності _______________________________________ грн. ______ коп.

__________________________________________________________________________________________

__.

(словами)

За обліковими даними _____________________________________________ грн. ______ коп.

Підсумки інвентаризації: надлишок ______________________________, нестача __________.

Голова комісії

_______________________

__

(посада)

______________

_____

(підпис)

_______________________________

__

(прізвище, ім'я, по батькові)

Члени комісії:

_______________________

(посада)

Підтверджую, що кошти, зазначені в акті, є на зберіганні під мою відповідальність.

Матеріально відповідальна особа ____________________________________________________.

(підпис)

"___" ____________ 20__ року.

Пояснення причин, унаслідок яких виникли надлишки або нестачі __________________________

_________________________________________________________________________________________

_________________________________________________________________________________________

Матеріально відповідальна особа ______________________________________________________.

Рішення керівника підприємства ______________________________________________________

___________________________________________________________________________________________________

«____» ___________________20___р.

Розписка

Цим засвідчую, що до початку проведення інвентаризації всі видаткові і прибуткові документи на кошти здані до бухгалтерії, і всі кошти, що надійшли під мою відповідальність, оприбутковані, а ті, що вибули, списані за видатками.

Матеріально відповідальна особа ___________ ___________________________________________ (посада) (підпис) ініціали)

Під час інвентаризації встановлено такий обсяг цінностей:

Готівки __________________________ грн. ___ коп.

Поштових марок __________________ грн. ___ коп.

_________________________________ грн. ___ коп.

_________________________________ грн. ___ коп. Підсумок фактичної наявності: ____________ грн. ___ коп.

_______________________________________

_______________________________________

(літерами)

За обліковими даними: ___________________ грн. ___ коп.

Підсумки інвентаризації: надлишок ________ нестача_______.

Останні номери касових ордерів:

прибуткового № __________ видаткового №___________

Голова комісії: __________________________

(посада, підпис, прізвище, ініціали)

Члени комісії: ___________________________

(посада, підпис, прізвище, ініціали)

_______________________________________

_______________________________________

Касир: _________________________________

(підпис, прізвище, ініціали)

Підтверджую, що кошти, перелічені в акті, знаходяться на моєму відповідальному зберіганні.

Матеріально відповідальна особа (касир) _____

(підпис, прізвище, ініціали)

«___» __________ м. р.

Пояснення причин надлишків або нестач ____

_______________________________________

Матеріально відповідальна особа ___________

(підпис)

Рішення керівника підприємства ___________

_______________________________________

___________________________________________________________________

«_____»_________________________

Тема 5. Порядок відкриття та закриття поточного рахунку та інших рахунків. Документальне оформлення

розрахункових операцій.

Для зберігання коштів і проведення розрахунків між учасниками розрахункових правовідносин відкриваються в установах банку різні за правовим режимом рахунки. Відповідно до чинного законодавства юридичні особи усіх форм власності та видів діяльності, а також громадяни України, іноземні громадяни, особи без громадянства, які є суб'єктами підприємницької діяльності, зобов'язані зберігати свої кошти на рахунках в установах банків. Відповідно до п. 1 ст. 342 Господарського кодексу України рахунки юридичної особи, що є клієнтом банку, відкриваються в установах банку за місцем її реєстрації чи в будь-якому банку на території України за згодою сторін.

У ст. 6 Закону України від 5 квітня 2001 р. "Про платіжні системи та переказ коштів в Україні" передбачено, що банки мають право відкривати рахунки резидентам України (юридичним особам, їх відокремленим підрозділам, фізичним особам), нерезидентам України (юридичним особам - інвесторам, представництвам юридичних осіб в Україні та фізичним особам). Зазначені особи мають право відкривати рахунки в будь-яких банках України відповідно до власного вибору та за згодою цих банків для забезпечення своєї господарської діяльності і власних потреб.

Порядок відкриття банками рахунків та їх режими регулюється спеціальною Інструкцією про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах , затв. постановою Правління НБУ від 12 листопада 2003 р. № 492.

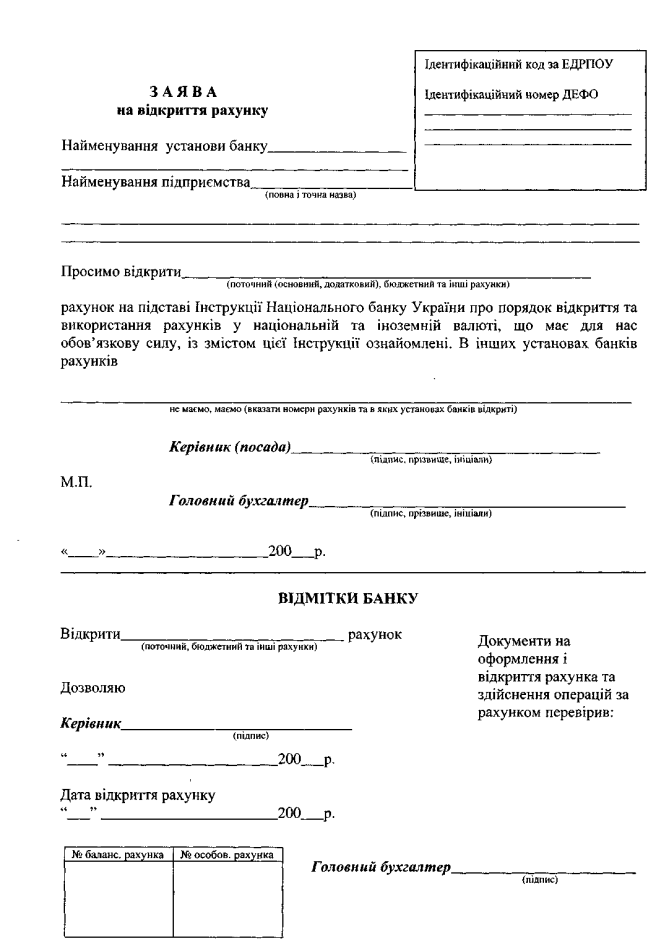

Для відкриття поточного рахунка суб'єкти господарювання подають до установи банку такі документи:

- заяву на відкриття поточного рахунку встановленого зразка, підписану керівником та головним бухгалтером юридичної особи;

- копію свідоцтва про державну реєстрацію юридичної особи в органі виконавчої влади, іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально, чи органом, який видав свідоцтво про державну реєстрацію (крім бюджетних установ та організацій);

- копію належним чином зареєстрованого установчого документа або статуту (положення), засвідчену нотаріально, чи реєструючим органом;

- копію документа, що підтверджує взяття юридичної особи на податковий облік, засвідчену органом, який видав довідку, або нотаріально уповноваженим працівником банку;

- копію довідки про внесення юридичної особи до Єдиного державного реєстру підприємств та організацій України, засвідчену нотаріально, або органом, що видав відповідну довідку;

- копію страхового свідоцтва, що підтверджує реєстрацію юридичної особи у Фонді соціального страхування від нещасних випадків на виробництві та професійних захворювань України як платника страхових внесків, засвідчену нотаріально або органом, що його видав, чи підписом уповноваженого працівника банку;

- копію документа, що підтверджує реєстрацію юридичної особи у відповідному органі Пенсійного фонду України, засвідчену органом, що його видав, або нотаріально, чи підписом уповноваженого працівника банку;

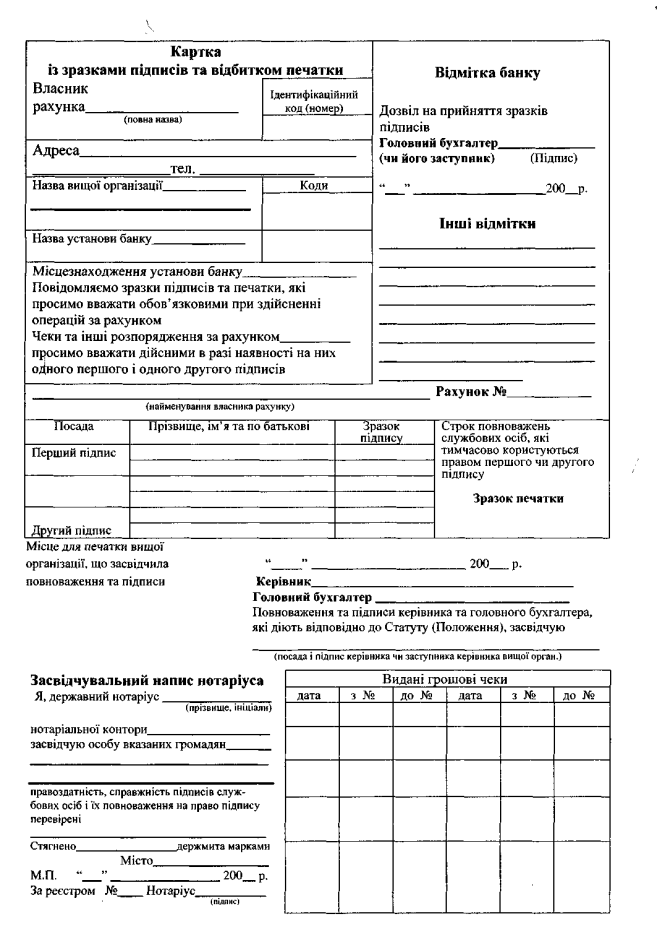

- картку зі зразками підписів осіб, яким надано право розпорядження рахунком, засвідчена нотаріально з відбитком печатки юридичної особи.

Право першого підпису належить керівнику юридичної особи, якій відкривається рахунок, а також іншим уповноваженим на це особам. Право другого підпису належить головному бухгалтеру, а якщо немає такої посади - особі, на яку покладено ведення бухгалтерського обліку і звітності, а також іншим уповноваженим на це особам. Особи, які мають право першого та другого підписів, зазначаються в картці під час її складання. Право першого підпису не може бути надано головному бухгалтеру та іншим особам, які мають право другого підпису. Право другого підпису не може бути надано особам, які користуються правом першого підпису.

Цей перелік документів для відкриття рахунка в установі банку є загальним. Для деяких видів юридичних осіб законодавством передбачено подання додаткових документів (наприклад, для орендного підприємства - нотаріально засвідчену копію договору оренди, для первинних організацій профспілок - копії свідоцтва про легалізацію профспілки у відповідному органі виконавчої влади, засвідчену органом, що Його видав, або нотаріально, чи вищим профспілковим органом.

Деякі підприємства, організації звільнені від подання в банк їхніх статутів, зокрема, це - повні та командитні товариства, фермерські господарства, установи й організації, які фінансуються з бюджету, та інші суб'єкти підприємницької діяльності, в тому числі підприємці без створення юридичної особи, у яких наявність статуту не передбачена законом.

У разі відкриття поточного рахунка клієнту у його заяві уповноважений працівник банку зазначає дату відкриття та номер рахунка. На заяві клієнта зазначаються підписи одного з керівників банку або уповноваженої ним особи, на якого згідно з внутрішніми положеннями банку покладено обов'язок приймати рішення про відкриття поточних рахунків клієнтів, а також уповноважених осіб банку, які відповідно до внутрішніх положень банку здійснюють перевірку на достовірність і відповідність чинному законодавству документів та копій документів, що подаються клієнтом, а також контролюють правильність присвоєння номера-рахунка клієнта та Його відповідність внутрішньому плану рахунків банку.

Банкам заборонено відкривати та вести анонімні рахунки. Банки зобов'язані ідентифікувати клієнтів, що відкривають рахунки, а також осіб, уповноважених діяти від імені зазначених клієнтів. Уповноважений працівник банку здійснює ідентифікацію фізичної особи, яка відкриває поточний або вкладний рахунок, і робить у присутності цієї особи копії сторінок паспорта або документа, що його замінює, де вказано прізвище, ім'я, по батькові, дату народження, серію та номер паспорта, або документа, що його замінює, дату видачі та найменування органу, що видав документ, місце проживання або тимчасового перебування, інформацію про громадянство, а також копію документа, виданого органом державної податкової служби, що свідчить про присвоєння фізичній особі - резиденту ідентифікаційного номера платника податків.

У разі надання власником рахунка права розпоряджатися рахунком іншим особам уповноважений працівник банку ідентифікує цих осіб та підтверджує здійснення ідентифікації зняттям копій відповідних документів у передбаченому вище порядку.

Отже, у разі відкриття рахунків юридичним особам до банку повинні з'явитися особи, які мають право першого та другого підписів, і особисто пред'явити уповноваженому працівникові банку:

- паспорт або документ, що його замінює;

- документ, виданий органом державної податкової служби, який свідчить про присвоєння фізичній особі - резиденту ідентифікаційного номера платника податків;

- документи, що підтверджують їх повноваження. Уповноважений працівник банку ідентифікує згаданих осіб. Відповідно до законодавства, яке регулює відносини у сфері

запобігання легалізації доходів, одержаних злочинним шляхом, банки мають додаткові права, а саме: вони можуть витребувати у клієнтів інші документи й відомості, необхідні для з'ясування цих осіб, суті діяльності, фінансового стану, а у випадках ненадання їм документів чи відомостей відповідно до вимог законодавства, відмовити клієнтам в обслуговуванні й не відкривати рахунки.

Банки та інші фінансові установи відкривають поточні та інші рахунки платникам податків і зборів (обов'язкових платежів) лише за наявності документів, що підтверджує взяття їх на облік в органах державної податкової служби1.

Повідомлення про відкриття або закриття рахунків у фінансових установах платник податків і зборів - юридична чи фізична особа - суб'єкт діяльності подає особисто або надсилає на адресу відповідного органу державної податкової служби, в якому він обліковується як платник податків і зборів, з повідомленням про вручення.

Банки та інші фінансові установи зобов'язані надіслати повідомлення про закриття рахунку платника податків і зборів - юридичної чи фізичної особи - суб'єкта підприємницької діяльності до органу державної податкової служби, в якому обліковується платник податків.

Фінансові установи починають видаткові операції за рахунком платника податків - суб'єкта підприємницької діяльності (крім банку) з дати отримання фінансовою установою документально підтвердженого повідомлення органу державної податкової служби про взяття рахунку на облік в органах державної податкової служби.

Слід відзначити, що чинне законодавство передбачає відповідальність, яка застосовується до юридичних осіб, фізичних осіб - суб'єктів підприємницької діяльності, які у встановлений законом строк (3 робочих днів) не повідомили про відкриття або закриття рахунків у банках, а також до установ банку, що не подали відповідним органам державної податкової служби в установлений законом строк повідомлення про закриття рахунків платників податків або розпочали здійснення видаткових операцій за рахунком платника податків до отримання документально підтвердженого повідомлення відповідного органу державної податкової служби про взяття рахунку на облік в органах державної податкової служби,- штрафні санкції у розмірі 20 неоподатковуваних мінімумів доходів громадян.

З метою зберігання коштів і здійснення розрахунків банки відкривають підприємствам, організаціям і установам різних форм власності, залежно від характеру їх діяльності та джерел фінансування, різні рахунки: поточні, вкладні (депозитні), карткові, інвестиційні кореспондентські та ін.

Поточні рахунки відкриваються банком клієнтам на договірній основі для зберігання коштів і здійснення розрахунково-касових операцій за допомогою платіжних інструментів до умов договору та вимог законодавства України.

До поточних рахунків також належать:

- рахунки за спеціальними режимами їх використання, що відкриваються у випадках, передбачених законами України або актами Кабінету Міністрів України;

- поточні рахунки типу "Н", що відкриваються в національній валюті офіційним представництвам і представництвам юридичних осіб-нерезидентів, які не займаються підприємницькою діяльністю на території України;

- поточні рахунки типу "П", що відкриваються в національній валюті постійним представництвам;

- поточні рахунки виборчих фондів;

Карткові рахунки - це поточні рахунки, що відкриваються для обліку операцій за платіжними картками, а також інші операції, визначені Положенням про порядок емісії платіжних карток, здійснення операцій з їх застосуванням, затв. постановою Правління НБУ від 19 квітня 2005 р. № 137.

Банки відкривають зазначені рахунки на умовах договору в порядку, встановленому вищезазначеною Інструкцією про відкриття рахунків, та з урахуванням особливостей відкриття карткових рахунків.

У Національній системі масових електронних платежів (НСМЕП) використовуються платіжні картки, які є носіями двох платіжних інструментів - електронного чека і електронного гаманця. Для використання електронного чека клієнту відкривають поточний рахунок (або використовують вже відкритий) та консолідований картковий рахунок для кожного клієнта окремо. Консолідований картковий рахунок відкритий для всіх емітованих банком електронних гаманців.

У практиці банківського обслуговування застосовуються і тимчасові рахунки, що відкриваються підприємствам, які споруджуються, установам та господарським товариствам для зарахування частини коштів, що вносяться для формування статутного капіталу. Щоб відкрити тимчасовий рахунок господарському товариству слід подати рішення засновників про визначення особи, якій надається право розпорядчого підпису у проведенні грошових операцій за цим рахунком, заяву про відкриття тимчасового рахунка, підписану уповноваженою особою, картки із зразками підписів, відбитка печатки та копію установчого договору, засвідчену нотаріально (якщо засновником є фізична особа). Після державної реєстрації такого господарського товариства та надання йому статусу юридичної особи тимчасовий рахунок перетворюється на поточний.

Відповідно до Правил НБУ про відкриття і закриття рахунків у національній та іноземних валютах новостворювані банки відкривають накопичувальні рахунки. Такі рахунки використовуються для акумулювання (у випадках, передбачених чинним законодавством) коштів засновників новостворюваного банку з метою формування статутного капіталу банку до часу їх внесення на такий рахунок, відкритий у НБУ або в територіальному управлінні НБУ за місцем створення банку.

Значного поширення в банківській практиці набули вкладні (депозитні) рахунки1. Термін "депозит" у перекладі з латинської означає відкладення, зберігання. Вкладні (депозитні) рахунки відкриваються банком на договірній основі для зберігання грошей, які клієнти банку передають в управління на встановлений строк або без зазначеного строку. За зберігання клієнтами грошей в банку нараховуються визначені відсотки (доход) відповідно до умов договору.

До вкладних (депозитних) рахунків належать пенсійні депозитні рахунки, що відкриваються фізичним особам відповідно до Закону України "Про недержавне пенсійне забезпечення" для накопичення заощаджень на виплату пенсій.

З метою залучення інвестицій та створення сприятливих умов для здійснення розрахунків використовуються інвестиційні рахунки, що відкриваються нерезидентам - інвесторам в уповноважених банках України для здійснення інвестиційної діяльності в Україні, а також повернення іноземної інвестиції та прибутків, доходів, одержаних іноземним інвестором від інвестиційної діяльності в Україні.

Договірні відносини між кредитними установами, метою яких є здійснення платежів і розрахунків за дорученням один одного, мають назву кореспондентських відносин. В широкому розумінні кореспондентські відносини є формою співробітництва між двома банками і походять від латинського слова "кореспондент" - бути відповідним. Кореспондентський рахунок банку - це рахунок, що відкривається одним банком іншому банку для здійснення міжбанківських переказів.

Відкриття кореспондентських рахунків банками іншим банкам здійснюється шляхом встановлення між ними кореспондентських відносин в порядку, що визначається НБУ, та на підставі відповідного договору.

В Україні існують кореспондентські рахунки між комерційними банками, НБУ і комерційними банками, а більшість банків установили кореспондентські відносини з іноземними банками.

Розвиток зовнішньоекономічних відносин між підприємствами й організаціями, забезпечення безперебійних розрахунково-платіжних операцій господарюючих суб'єктів зумовили необхідність утворення на підприємствах, в організаціях спеціального валютного фонду. Зазначені кошти в іноземній валюті зберігаються на банківських рахунках в іноземній валюті і використовуються для здійснення експортно-імпортних операцій підприємств, на потреби виробничого і соціального розвитку.

Згідно із Законом України "Про зовнішньоекономічну діяльність" підприємства, організації, а також фізичні особи - підприємці для зберігання валютної виручки та проведення розрахунків мають право відкривати в комерційних банках банківські рахунки в іноземній валюті (поточні та депозитні).

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства в безготівковій та готівковій іноземній валюті під час поточних операцій, визначених законодавством України, та для погашення заборгованості за кредитами в іноземній валюті.

Депозитні (вкладні) рахунки в іноземній валюті відкриваються уповноваженим банком фізичним і юридичним особам (резидентам та нерезидентам) на підставі укладеного договору між власником рахунку і банком на зазначений у договорі строк.

Однак порядок здійснення валютних операцій з таких рахунків регулюється державою і становить частину її валютної політики. Останнім часом спостерігається послаблення валютної монополії держави на здійснення операцій з валютними цінностями, розширюються права підприємств на використання валютної виручки з таких рахунків.

У банківській практиці широко застосовується і такий вид рахунків, як мультивалютні рахунки, на яких обліковують кошти у національній та іноземній валютах. Відкриття таких рахунків є перспективним і вигідним як для банків (скорочується кількість рахунків), так і для клієнтів (зменшуються витрати на відкриття рахунків). Наявність таких рахунків дає змогу уникнути витрат під час купівлі та продажу валют та забезпечити захист від несприятливих змін валютних курсів.

У разі реорганізації юридичної особи (злиття, приєднання, поділу, перетворення), зміни її назви, а також у разі перереєстрації юридичної особи-підприємця поточний рахунок закривається. Для відкриття нового поточного рахунку юридична особа зобов'язана знову подати до установи банку передбачені законодавством документи. Після проведення перереєстрації суб'єкта підприємництва видається нове свідоцтво про реєстрацію, що є підставою для відкриття банківського рахунку.

Правила НБУ також встановлюють порядок закриття рахунків в установах банку. Поточні рахунки клієнтів банку закриваються в установах банку на таких підставах:

- заяви клієнта;

- на підставі рішення відповідного органу, на який згідно із законом покладено функції щодо припинення юридичної особи або припинення підприємницької діяльності фізичної особи-підприємця (за заявою ліквідатора, голови або члена ліквідаційної комісії і управителя майна тощо);

- у разі смерті власника рахунку фізичної особи та фізичної особи-підприємця (за заявою третьої особи, зокрема, спадкоємців);

- на інших підставах, передбачених законодавством України або договором між банком та клієнтом.

За наявності рішення уповноваженого державного органу про скасування державної реєстрації юридичної особи або державної реєстрації суб'єкта підприємницької діяльності - фізичної особи, визнання в установленому порядку юридичної особи фіктивною або оголошення фізичної особи померлою чи визнання безвісно відсутньою, банк закриває рахунок таких осіб і протягом трьох робочих днів надає інформацію спеціально уповноваженому органу виконавчої влади з питань фінансового моніторингу щодо таких рахунків.

Згідно з п. 7 ст. 1075 Цивільного кодексу України банк може відмовитися від договору банківського рахунка та закрити рахунок клієнта, у разі відсутності операцій за цим рахунком протягом трьох років підряд, та відсутності залишку грошових коштів на цьому рахунку.

Закриття рахунка підприємства, у якого є податкова заборгованість, вимагає дозволу податкового органу.

Операції на банківських рахунках можуть бути тимчасово припинені рішеннями податкових, судових, правоохоронних органів та в інших випадках, передбачених законодавчими актами України.

Тимчасове припинення будь-яких операцій на банківських рахунках провадиться також за допомогою накладення арешту на кошти, що знаходяться на рахунку. Арешт банківського рахунку - це вид арешту майна, коли припиняються операції з видачі грошей з рахунка в банку, вчинений без згоди клієнта. Такий арешт застосовується з метою забезпечення цивільного позову, а також у випадках можливої конфіскації майна. Арешт на майно або кошти банку, що знаходяться на його рахунках, арешт на кошти та інші цінності юридичних або фізичних осіб, що знаходяться в банку, здійснюється виключно за рішенням суду про стягнення коштів або про накладення арешту, в порядку, встановленому законом. Звільнення майна та коштів з-під арешту здійснюється за постановою державного виконавця або за рішенням суду.

Практичні завдання

Завдання 1.

12 вересня 202__p. Підприємство "Шляхова дільниця № 4" м. Лозова Харківської області в особі керівника А. С. Бойко і головного бухгалтера О. І. Мірошник звернулася у Лозівську філію КБ "Приватбанк" із проханням відкрити поточний рахунок.

Підприємству було запропоновано оформити заяву на відкриття рахунку та картку із зразками підписів. Заповніть ці документи використовуючи слідуючи дані:

Ідентифікаційний код підприємства "Шляхова дільниця № 4 -«03377873»

Рахунок 26007301770072

Нотаріус Тихонов В.Д. № в реєстрах 1874, 1875

Завдання 2. Скласти від імені підприємства «Шляхова дільниця № 4» заяву на одержання чекової книжки (25 сторінок). Дата оформлення заяви 17 вересня 202_ р. № 112. Інші необхідні дані для заповнення заяви містяться в завдані 2. Номер чекових книжок 2156803 по 2156828.

Завдання 3. Скласти об'яву на внесення готівки.

У касу підприємства «Шляхова дільниця № 4» надійшла виручка від наданих послуг населенню у сумі 1000 грн. Суму виручки від касир Онопко Лідія Петрівна 22 вересня здає в банк на рахунок.

Завдання 4. Скласти грошовий чек.

Підприємство «Шляхова дільниця № 4» 22 вересня отримує готівку в банку на виплату заробітної плати в вересні місяці, сума 15162 грн. Кошти одержує в банку касир Онопко Лідія Петрівна (паспорт АВ 124878 виданий Лозівським відділом внутрішніх справ 11 квітня 2000 року).

Кошти оприбутковані з касовим ордером від 22.09.202__р. № 22.

Завдання 5. Заповніть платіжне доручення № 1372.

22 вересня 202_р. Підприємство «Шляхова дільниця № 4» перераховує гроші Лозівському райавтодору / код 00686909, рахунок у банку 26004011985891 відповідно до рахунка фактури № 135 за гравій – 3500 грн. Рахунки підприємств у ВФКБ "Приватбанк". Код банку 302689.

Завдання 6. На підставі складених документів (завдання 4, 5, 6, )

зробити записи в особовому рахунку .

Вхідний залишок на початок дня складав 42767 грн. 82 коп.

|

Особов. pax.№ |

Відпов. вик. |

Дата видачі |

ДПД |

Вхідний залишок ________________________________

|

Шифр опер. |

Ном. докум. |

Кореспондент |

Дебет |

Кредет |

|

|

МФО банк |

Рахунок |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом оборотів_______________________

Вихідний залишок.___________________

Тема 6. Облік руху грошових коштів на рахунках у банку.

Вільні грошові кошти підприємство повинно зберігати у банку. Підприємство самостійно вибирає установу банку для відкриття рахунку.

Видачу грошей, а також безготівкові перерахування банк проводить на підставі банківських документів закріплених підписами директора; головного бухгалтера і печаткою підприємства.

Найбільш розповсюдженими банківськими документами для готівкових розрахунків є: грошові чеки, об’яви на внесок готівкою.

Для безготівкових перерахувань найбільш розповсюдженими є документи:

- платіжне доручення,

- платіжна вимога-доручення,

- розрахункові чеки,

- акредитиви,

- векселі.

Документальне оформлення операцій :

Банківські документи виписуються за встановленою формою і приймаються до виконання в день їх надходження.