Облік грошових коштів у касі підприємства. Розрахунки готівкою

ПЛАН-КОНСПЕКТ

Тема уроку: Облік грошових коштів у касі підприємства. Розрахунки готівкою

Мета уроку:

- навчальна – ознайомлення учнів з готівкою на підприємстві, правила ведення облікових записів, оформлення касових документів;

- розвиваюча – активізувати творчу діяльність учнів, їх розумові здібності , прагнення до наукового пошуку, підвищення рівня самостійності;

- виховна – формуванню свідомого відношення до праці, вміння критично ставитись до інформації, здатності до формулювання і обґрунтування власної думки;

- пізнавальна – ознайомлення учнів з типовими формами обліку касових операцій та їх зразками.

Тип уроку: комбінований.

Форма проведення уроку: лекція - демонстрація.

Тривалість заняття: одна академічні години.

Дидактичне забезпечення уроку: плакати, зразки документів:

«Типова форма N КО-1 «Прибутковий касовий ордер», «Типова форма N КО-2 «Видатковий касовий ордер», «Типова форма N КО-3а «Журнал реєстрації прибуткових та видаткових касових ордерів», «Типова форма N КО-4 «Касова книга», презентація теми.

Матеріально-технічне забезпечення уроку: навчальна дошка, крейда, типові бланки, мультимедійні засоби навчання.

Міжпредметні зв’язки: математика, діловодство, українська мова, економіка прідприємства.

План

1. Класифікаційні групи грошових коштів

2. Каса як окремий структурний підрозділ підприємства, організацій і установ.

3.Документальне оформлення надходження та використання грошових коштів.Порядок ведення Касової книги.

4. Синтетичний облікоперацій на рахунку № 30 «Каса».

5. Перевірка касової дисципліни.

Структура уроку

- Організаційний момент уроку

- Перевірка домашнього завдання.

3. Актуалізація опорних знань учнів

4. Повідомлення теми і мети заняття.

5. Мотивація навчальної діяльності учнів.

6. Вивчення нового матеріалу.

7. Підведення підсумків уроку.

ХІД УРОКУ

- Організація уроку: Перевірка присутності учнів, готовність до уроку.

- Перевірка домашнього завдання.

- Актуалізація опорних знань учнів (опитування):

- Що таке грошові кошти?

- Що таке «Валюта України»?

- Що таке готівка?

- Що таке безготівкові кошти?

4. Повідомлення теми і мети заняття.

5. Мотивація навчальної діяльності учнів.

6. Вивчення нового матеріалу.

Подача нового матеріалу

1пит. КЛАСИФІКАЦІЙНІ ГРУПИ ГРОШОВИХ КОШТІВ

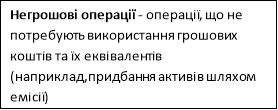

Згідно П(с )БО № 4 грошові кошти – це готівка, кошти на рахунках у банках і депозити до запитання. Під готівкою розуміють валюту України та іноземну валюту у формі грошових коштів. Валюта України – це грошові знаки у формі банкнот, казначейських білетів, монет та в інших формах. Грошові кошти є засобом здійснення розрахункових операцій. В обліку важливо розрізняти грошові та негрошові операції (Мал.1).

![]()

![]()

Мал.1 Грошові та негрошові операції

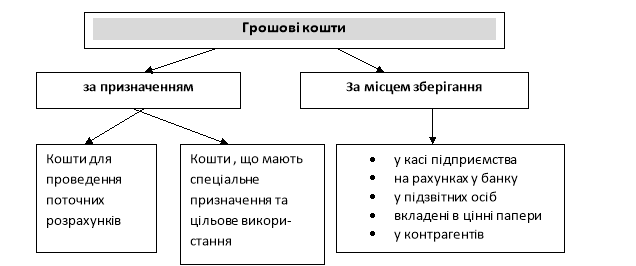

Грошові кошти класифікують за призначенням та за місцем зберігання. Така класифікація показана на мал. 2.

Грошові кошти є найліквіднішою частиною активів підприємства, яка використовується для сплати боргів та закупівлі інших нових активів.

Класифікаційні групи грошових коштів

Мал.2 Грошові кошти за призначенням та за місцем зберігання

Готівкові кошти – це грошові знаки національної валюти України, банкноти і монети.

Готівкова виручка – сума фактично одержаних готівкових коштів від реалізації продукції ( товарів, робіт, послуг).

Готівкові розрахунки – платежі готівкою підприємств, підприємців та фізичних осіб за реалізовану продукцію ( товари, виконані роботи, надані послуги.

Рух грошових коштів, який відбувається в процесі діяльності, може здійснюватися як у готівковій, так і у безготівковій формах. Операції, під час яких грошові кошти переміщуються у вигляді готівки, називаються касовими операціями. Облік касових операцій здійснюється відповідно до Положення про ведення касових операцій у національній валюті України.Відповідно до цього Положення, кожна установа, підприємство та організація для здійснення розрахунків готівкою повинні мати касу.

- пит. КАСА ЯК ОКРЕМИЙ СТРУКТУРНИЙ ПІДРОЗДІЛ ПІДПРИЄМСТВА, ОРГАНІЗАЦІЙ І УСТАНОВ

Каса – це приміщення або місце, що призначене для приймання, видачі та зберігання готівкових коштів, інших цінностей та касових документів.

Грошовідокументи - документи, що знаходяться в касі підприємства, оплачені путівки в санаторії, пансіонати, проїзні квитки, поштові марки тощо.Грошові кошти в дорозі - гроші, здані до банку або інкосаторам, але не зараховані на поточний рахунок (до 24 год.наступного дня).

Відповідальність за обладнання каси, доставку та зберігання коштів несуть керівники підприємств та установ. Касир – це матеріально відповідальна особа, на яку покладено функції щодо видачі-приймання готівки.Призначення на посаду касира відбувається на підставі наказу керівника установи, який одночасно із зарахуванням на роботу касира укладає з ним договір про повну матеріальну відповідальність та ознайомлює його з Положенням № 72. Касир, відповідно до чинного

законодавства, несе повну матеріальну відповідальність за збереження всіх, прийнятих ним, цінностей.

Підприємства, установи та організації можуть мати у касі готівку лише в межах лімітів залишку. Ліміт залишку готівки в касі – це граничний розмір готівки, що може залишатися в касі на кінець робочого дня, який встановлюється самим підприємством. Ліміти залишків готівки в касі установам, які перейшли на казначейську форму фінансування і не мають відкритих поточних рахунків у національній валюті в установах банків, встановлюються органами Державного казначейства.

Уся готівка понад ліміт повинна здаватись до установи банку.

Понадлімітна готівка може зберігатись у касі у випадку, якщо вона була отримана з метою виплати заробітної плати, стипендій, пенсій, компенсацій, допомоги, коштів на відрядження тільки протягом трьох робочих днів. Після закінчення цього терміну невикористані за призначенням кошти підлягають поверненню до установи банку.Якщо ліміт каси підприємству взагалі не встановлений, то вся наявна в касі готівка здається наприкінці дня в банк (незалежно від причин, унаслідок яких ліміт каси не встановлений).

3 пит. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ НАДХОДЖЕННЯТА ВИКОРИСТАННЯ ГРОШОВИХ КОШТІВ

Касові операції здійснюютьсята оформляються наступними типовими документами:

- КО-1 «Проибутковий касовий ордер» (Додаток А);

- КО-2 «Видатковий касовий ордер» (Додаток Б);

- КО-3 «Журнал реєстрації прибуткових та видаткових касових документів» (Додаток В);

- КО-4 «Касова книга» (Додаток Г);

- КО-5 «Книга обліку прийнятих та виданих касиром грошей» (Додаток Д) .

Касові ордери – це документи, що засвідчують надходження грошей до каси та їх витрачання за цільовим призначенням.

Оприбуткування готівки в касу здійснюється на підставі прибуткового касового ордера (ПКО), який підписується головним бухгалтером або уповноваженими на це особами. При цьому особі, яка здала гроші, після отримання їх касиром, видається квитанція, що підписана головним бухгалтером і касиром.

При прийманні готівки до каси касири підприємств керуються нормативними документами.

Видача готівки з каси установи або організації проводиться за видатковими касовими ордерами або належно оформленими платіжними (розрахунково-платіжними) відомостями. Документи на видачу готівки повинні підписуватися керівником і головним бухгалтером або особами, які на це уповноважені.

До видаткових ордерів можуть бути додані заява на видачу готівки, розрахунки тощо. Якщо на доданих до видаткових касових ордерів документах, заявах, розрахунках тощо є дозволяючий надпис керівника, то підпис керівника на видаткових касових ордерах не є обов’язковим. У випадку видачі окремій особі готівки за видатковим ордером, касир вимагає пред’явити паспорт чи документ, що його замінює, записує назву документа, номер, ким і коли він виданий. Фізична особа розписується у видатковому документі про одержання готівки із зазначенням одержаної суми (гривень - словами, копійок - цифрами). Видача готівки особам, яких немає у штатному розписі установи, проводиться на підставі видаткових касових ордерів, що виписуються окремо на кожну особу або за окремою відомістю.

Виплати, пов’язані з оплатою праці, стипендій, проводяться касиром за платіжними (розрахунково-платіжними) відомостями або за видатковими касовими ордерами на кожного одержувача. Після закінчення трьох робочих днів, які встановлені для виплати заробітної плати, касир повинен:

- у платіжній відомості проти прізвища осіб, яким не здійснено виплату, проставити штамп а бо зробити надпис «Депоновано»;

- скласти реєстр депонованих сум;

- у кінці відомості зазначити фактично виплачену суму та недоотриману суму виплати, яка підлягає депонуванню, звірити ці суми із загальним підсумком за платіжною відомістю і засвідчити надпис своїм підписом.Депоновані суми, що підлягають здаванню в банк, оформлюються шляхом складання одного загального видаткового касового ордера.На операцію зі здачі грошей до банку, крім видаткового касового ордера, касир також оформлює об’яву на внесок готівкою. Цей документ складається з трьох частин:

- верхня частина (об’ява) залишається в банку (казначействі);

- середня частина (квитанція) передається касиру;·

- нижня частина (ордер) також повертається касирові разом із випискою банку після зарахування грошей на поточний (реєстраційний) рахунок.

ПОРЯДОК ВЕДЕННЯ КАСОВОЇ КНИГИ

Прибуткові касові ордери і квитанції до них, а також видаткові документи необхідно заповнювати бухгалтеру лише чорнильною або кульковою ручкою, за допомогою друкарських машинок, комп’ютерних засобів чи іншими способами, що забезпечило б належне збереження цих записів протягом встановленого для зберігання документів терміну. Виправлення в касових документах забороняються.

Касові ордери передаються до виконання касирові безпосередньо бухгалтером, а не через особу, що отримує або вносить гроші. Прибуткові касові ордери та видаткові документи до передачі в касу реєструються бухгалтерією в Журналі реєстрації прибуткових і видаткових касових документів. Журнал реєстрації побудовано таким чином, що за його даними здійснюється контроль за цільовим призначенням готівки, отриманої і витраченої установою або організацією.Типова форма журналу реєстрації прибуткових і видаткових касових документів та зразок заповнення наведена в додатку № 4.

Видаткові касові ордери, що оформлені на підставі платіжних (розрахунково-платіжних) відомостей на виплати, пов’язані з оплатою праці, реєструються після їх видачі. Під час отримання прибуткових касових ордерів або видаткових документів касир зобов’язаний перевірити:

- наявність і справжність на документах підпису головного бухгалтера, а на видатковому документі – дозволяючого надпису керівника або осіб, які ним уповноважені;

- правильність оформлення документів, наявність усіх реквізитів;

- наявність перелічених у документах додатків.

У разі недотримання хоча б однієї з перелічених вимог, касир повертає документи до бухгалтерії для відповідного оформлення.

Усі касові ордери після їх використання касир підписує, а додані до них документи, для запобігання повторного використання, погашає штампом або підписом від руки «Одержано» або «Сплачено» із зазначенням дати.

Усі факти надходження і вибуття готівки відображаються в касовій книзі. Касова книга – це обліковий реєстр, призначений для обліку касових операцій касиром. Кожне підприємство, установа або організація веде одну касову книгу для обліку касових операцій із готівкою у національній валюті.Касова книга повинна бути пронумерованою, прошнурованою та скріплена печаткою установи або організації. Кількість аркушів у касовій книзі підтверджується підписами керівника і головного бухгалтера.На кожну іноземну валюту відкривається окрема касова книга.

Записи у касовій книзі здійснюються у двох примірниках (через копіювальний папір), чорнилом темного кольору, кульковою або чорнильною ручкою. Перші примірники залишаються в касовій книзі. Другі примірники повинні бути відривними і є звітами касира. Перші та другі примірники мають однакові номери.

Виправлення в касовій книзі не допускаються, але якщо вони зроблені, то потрібно їх засвідчити підписами касира, а також головного бухгалтера або особи, яка його заміщує.

Записи в касовій книзі здійснюються касиром відразу після отримання або видачі грошей за кожним касовим ордером. У кінці кожного робочого дня касир підсумовує операції за день, виводить залишок готівки в касі на наступне число і передає до бухгалтерії, як звіт касира, другий відривний аркуш касової книги (копію записів у касовій книзі за день) з прибутковими

касовими ордерами й видатковими документами підпису у касовій книзі.

Звіт касира – це документ, який передається касиром до бухгалтерії і являє собою відривний листок касової книги з доданими до нього прибутковими і видатковими касовими документами.

Бухгалтер перевіряє правильність оформлення касових ордерів, їх обґрунтування, виконання записів у касовій книзі, виведеного залишку на кінець дня і проти кожної суми проставляє шифр кореспондуючих рахунків.

Касові документи, після складання касиром звіту та його обробки у бухгалтерії, комплектуються в хронологічному порядку, нумеруються, переплітаються в окремі папки та зберігаються протягом 36-ти місяців після закінчення календарного року матеріально відповідальною особою, на яку покладено обов’язок зберігання документів в окремому сейфі або спеціальному приміщенні, що передається під охорону.

4 пит.СИНТЕТИЧНИЙ ОБЛІК ОПЕРАЦІЙ НА РАХУНКУ № 30 «КАСА»

Синтетичний облік касових операцій ведеться на активному рахунку № 30"Каса" за такими субрахунками:

№301 «Каса в національній валюті»

№ 302 «Каса в іноземній валюті».

Можливе відкриття субрахунків:

«Операційна каса в національній валюті»

«Операційна каса в іноземній валюті».

Типові бухгалтерські проводки з обліку грошових коштів, грошових документів тагрошових коштів в дорозі наведено в Додатку Ж.

Бухгалтерські записи ведуть на підставі перевірених відривних листків (другий примірник касової книги) і доданих до них документів. Залишок і надходження грошових коштів відображають на дебеті рахунка № 30, а видану готівку - на кредиті.

До операційних кас належать квиткові і багажні каси, відділення зв'язку та інші подібні каси, а також каси торгівельних залів. Ці каси повинні бути оснащені реєстраторами розрахункових операцій (РРО).

На субрахунку № 302 підприємства здійснюють операції з валютою у перерахунку на національну валюту України (за кожним видом валюти окремо).

Для забезпечення збереження грошових коштівбухгалтерія повинна здійснювати раптові перевірки не менше одного разу на квартал з перерахуванням всіх цінностей, що знаходяться у касі, й складати відповідні акти.Виявлені перевірками лишки грошових коштів оприбутковуються до каси на користь бюджету, а нестача стягується з касира.

Бухгалтерія, після одержання звіту касира, здійснює перевірку обґрунтованості всіх записів у звіті, проставляє кореспонденцію рахунків на кожному документі і заповнює журнал-ордер № 1 за кредитом рахунка №30 «Каса» і відомість № 1 за дебетом цього рахунка, в яких реєструє одержані й видані кошти за цільовим призначенням.

У журналі-ордері № 1 показуються витрати грошових коштів з кредиту рахунка № 30 в дебет рахунків обліку виробничих витрат, матеріальних цінностей, розрахунків з працівниками підприємства, з підзвітними особами, депонентами та інше.

Наприкінці місяця у журналі-ордері № 1 і відомості № 1 підраховують надходження й витрати готівки і визначають на 1-ше число наступного місяця залишок коштів у касі, який має бути тотожним такому ж показникові в касовій книзі. Підсумкові дані цих регістрів записують до Головної книги.

Схема обліку грошових коштів у касі показана на Рис.1 Додаток К.

При спрощеній формі ведення обліку касових операцій використовують відомість В-5.

5пит. ПЕРЕВІРКА КАСОВОЇ ДИСЦИПЛІНИ

З метою контролю за наявністю готівкових коштів на підприємствах проводяться інвентаризації кас. Для проведення інвентаризації каси, що має здійснюватися згідно з наказом керівника підприємства, призначається комісія, яка після закінчення інвентаризації каси складає акт.

У строки, що встановлені керівником, на кожному підприємстві проводиться інвентаризація каси з покупюрним перерахуванням усіх готівкових коштів і перевіркою інших цінностей, що зберігаються в касі. Залишок готівки в касі звіряється з даними обліку за касовою книгою. Готівка, що зберігається в касі, але не підтверджена прибутковими касовими ордерами, вважається надлишком готівки в касі. При застосуванні підприємством у розрахунках РРО звіряється наявна готівка на місці проведення розрахунку касиром-оператором РРО із сумою, зазначеною в денному звіті РРО. У разі виявлення під час інвентаризації нестачі або надлишку цінностей у касі в акті зазначається сума нестачі або надлишку і з’ясовуються обставини їх виникнення. При цьому сума нестачі стягується з винної особи, а надлишок оприбутковується в касу та зараховується в дохід підприємства.

Відповідальність за дотримання порядку ведення операцій з готівкою покладається на підприємців та керівників підприємств. Особи, винні в порушенні порядку ведення операцій з готівкою, притягуються до відповідальності в установленому чинним законодавством порядку.

Інвентаризація каси є внутрішнім контролем. Зовнішнім контролем виконання касової дисципліни являється аудит касових операцій.

Джерела інформації для аудиту касових операцій.:

Узагальнюючі регістри обліку і звітності: Головна книга; Баланс підприємства (форма № І); Синтетичні регістри обліку касових операцій, грошових коштів; Журнал № 1, № 2; відомості № 1а, № 2а.

Аналітичні і первинні документи з обліку касових операцій :Касова книга; прибуткові і видаткові касові ордери; чеки на отримання готівки; виписки банку.

Первинні документи обліку розрахунків з підзвітними особами: Авансові звіти; посвідчення на відрядження; виправдні документи; акти і відомості на закупівлю тощо.

При перевірці касової дисципліни з'ясовується:

1). Наявність встановленого ліміту залишку каси. Понадлімітні залишки готівки в касі підприємства визначаються прямим розрахунком за кожний робочий день шляхом порівняння залишку готівки в касі на кінець дня з лімітом;

2). Повнота оприбуткування готівки, одержаної з банку, відповідність записів касової книги про суми одержані з банку і здані в банк. У разі розбіжностей, з'ясовуються причини.

3).Правильність витрачання готівки з виручки.

4). Забезпечення щоденного дотримання встановлених банком лімітів залишків готівки в касі, строків і порядку здавання грошової виручки, своєчасність повернення в банк не витрачених у встановлений строк сум заробітної плати. У разі виявлення порушень з'ясовується, протягом якого часу, і яка сума не здавалася до банку і за якої причини, коли і на яку суму мало місце перевищення ліміту каси за період, що перевіряється.

5). Правильність ведення Касової книги та своєчасність і повнота обліку в ній надходження і видачі готівки; правильність оформлення касиром касових ордерів.

Уразі порушення норм з регулювання обігу готівки застосовуються фінансові санкції у вигляді штрафу:

- "за перевищення встановлених лімітів залишку готівки в касах - в 2 - х кратному розмірі суми виявленої понадлімітної готівки за кожний день".

Отже, якщо перевищення ліміту виявлено на 5 - й день після порушення, тарифна санкція буде застосовуватися за всі 5 днів.

- "за не оприбуткування у касах готівки у 5 - ти кратному розмірі не оприбуткованої суми";

- "за витрачання готівки з виручки та інших касових надходжень на з/п, за наявності податкової заборгованості - розмірі здійснених виплат";

- "за перевищення встановлених строків використання виданої підзвіт готівки, а також за видачу готівкових коштів під звіт без повного звітування, щодо раніше виданих коштів - у розмірі 25% виданих під звіт суми".

- готівка, видана під звіт ( у тому числі і на відрядження), але не витрачена і не повернута до каси підприємства, на наступний день після закінчення строків включається розрахунково до суми фактичного залишку готівки в касі на кінець дня.

- за проведення готівкових розрахунків без подання одержувачем коштів платіжного документу (товарного або касового чека, квитанцій до прибуткового ордера, іншого письмового документа), який би підтверджував сплату покупцем готівкових коштів, у розмірі сплачених коштів.

ЗАКРІПЛЕННЯ ВИВЧЕНОГО МАТЕРІАЛУ (контроль отриманих знань):

- що регламентує П(С)БО №4 та які основні терміни в ньому наводяться ?

- якими нормативними документами регламентується порядок ведення касових операцій?

- що таке каса?

- який порядок ведення готівки в касі?

- як відображують касові операції ?

- хто є відповідальним за готівку в касі?

- що таке ліміт каси?

- якими документами оформляють касові операції?

- що собою представляють типові форми ПКО та ВКО?

- ким складається «об’ява на внесення готівки»?

- що таке Касова книга?

- на яких рахунках ведеться облік грошових коштів?

- як ведуться бухгалтерські записи при опрацюванні касових документів?

- щособою являють «Грошовідокументи»?

- що таке «Грошові кошти в дорозі»?

ТЕСТИ

- Які з перерахованих реквізитів первинних документів відносяться до змінних:

а) найменування підприємства;

б) номер поточного рахунку підприємства;

в) порядковий номер документа.

2. Хто несе відповідальність за достовірність даних, що містяться в документі

а) керівник;

б) головний бухгалтер;

в) особи, які підписують документ.

3. До первинних документів відносяться:

а) документи, які складаються на момент здійснення господарської операції;

б) документи, що складаються на самому підприємстві по здійснених операціях;

в) документи з низьким рівнем стандпртизації.

7. Підведення підсумків уроку.

8. Домашнє завдання(диференційоване):

Скласти до вивченої теми:

а) запитання, тести;

б) творчі завдання -кросворди (бажаючим).

в) реферати(бажаючим).

Теми рефератів:

1.Економічний зміст готівкових касових операцій та їх законодавчо-нормативне регулювання.

2. Порядок документального оформлення касових операцій на підприємствах громадського харчування.

3. Cинтетичний та аналітичний облік касових операцій на підприємствах різних форм власності.

4. Інвентаризація грошових коштів в касі підприємства.

ДОДАТКИ

Додаток А

Додаток 2

до Положення про ведення касових операцій у національній валюті в Україні

Типова форма № КО-1

Зразок

|

_________________________________________

Прибутковий касовий ордер № ______ від "___" ____________ 20__ р. |

Ліні я в ідрізу |

________________________________________ (найменування підприємства (установи, організації))

Квитанція

Прийнято від _____________________________

Підстава:_________________________________

М. П.

Головний

Касир ___________________________________

|

|||||

|

Кореспон- |

Код аналі- |

Сума цифрами |

Код цільового призна- |

|

|

||

|

1 |

2 |

3 |

4 |

5 |

|

||

|

|

|

|

|

|

|

||

|

Прийнято від ___________________________________ Підстава: ______________________________________ _______________________________________________ Сума __________________________________________

____________________________________ грн ____ коп. Додатки: _______________________________________ _______________________________________________ |

|||||||

|

Головний бухгалтер _____________________________

Одержав касир _________________________________ |

|||||||

|

|

|||||||

Додаток Б

Зразок

Додаток 3

до Положення про ведення касових операцій у національній валюті в Україні

Типова форма № КО-2

|

________________________________________________ |

Видатковий касовий ордер

від "___" ____________ 20__ р.

|

Дата складання |

|

Кореспондуючий рахунок, субрахунок |

Код аналітичного рахунка |

Сума |

Код цільового призначення |

|

Додаток В

ВО “Росток” Типова форма №КО-3а

(п-во, організація) Затверджено наказом Мінстату України

Наказом Мінстату України

Ідентифікаційний код від 15 лютого 1996 р. №51

За ЄДПРОУ80054703 Код за УКУД

ЖУРНАЛ РЕЄСТРАЦІЇ ПРИБУТКОВИХ ТА ВИДАТКОВИХ КАСОВИХ ДОКУМЕНТІВ

|

Прибутковий документ |

Сума |

Примітка |

Видатковий документ |

Сума |

Примітка |

||

|

Дата |

№ |

дата |

№ |

||||

|

2 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

5.01 |

1 |

12000-00 |

Чек №145210 |

7.01 |

1 |

8500-00 |

Платіжна-відомість №2 |

|

5.01 |

2 |

50-00 |

Іваненко В.М.

|

8.01 |

2 |

250-00 |

Тимчук Г.А |

|

6.01 |

3 |

300-00 |

Жук В.І.

|

9.01 |

3 |

350-00 |

Квитанція №17 |

|

7.01 |

4 |

58-00 |

Коваль А.Л. |

10.01 |

4 |

250-00 |

Квитанція №18 |

|

8.01 |

5 |

100-00 |

Ярошенко Т.Д.

|

11.01 |

4 |

600-00 |

Ріжко Г.І. |

Додаток Г

Зразок

Додаток 5

до Положення про ведення касових операцій у національній валюті в Україні

|

____________________________________________ |

Ідентифікаційний |

|

Касова книга

|

|

Каса за "___" ____________ 20__ р. Сторінка _____ Зразок 3, 5, 7, 9 та інших сторінок

|

Номер документа

|

Від кого отримано чи кому видано

|

Номер кореспон- |

Надходження |

Видаток |

Л і н і я

в і д р і з у

|

|

Номер документа |

Від кого отримано чи кому видано |

Номер кореспон- |

Надход- |

Вида-ток |

|

1 |

2 |

3 |

4 |

5 |

|||||||

|

|

Залишок на початок дня |

|

Х |

||||||||

|

|

1 |

2 |

3 |

4 |

5 |

||||||

|

|

|

||||||||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|||||||

|

|

Разом за день |

|

|

||||||||

|

|

_____________________ |

|

|||||||||

|

Залишок на кінець дня |

|

Х |

|||||||||

|

у тому числі на зарплату |

|

Х |

|||||||||

|

Касир _______________

Записи у касовій книзі перевірив і (словами) (словами) видаткових одержав.

Бухгалтер __________ |

|||||||||||

Каса за "___" ____________ 20__ р. Сторінка _____ Зразок 4, 6, 8, 10 та інших сторінок

|

Номер документа

|

Від кого отримано чи кому видано

|

Номер кореспон- |

Надходження |

Видаток |

Л і н і я

в і д р і з у

|

Номер документа |

Від кого отримано чи кому видано |

Номер кореспон- |

Надход- |

Вида-ток |

|

1 |

2 |

3 |

4 |

5 |

||||||

|

|

Залишок на початок дня |

|

Х |

|||||||

|

1 |

2 |

3 |

4 |

5 |

||||||

|

|

|

|||||||||

|

|

|

|

|

|

||||||

|

|

|

|

|

|

||||||

|

|

|

|

|

|

||||||

|

|

|

|

|

|

||||||

|

|

Разом за день |

|

|

|||||||

|

|

_____________________ |

|

||||||||

|

|

Залишок на кінець дня |

|

Х |

|||||||

|

|

у тому числі на зарплату |

|

Х |

|||||||

|

Касир _______________

Записи у касовій книзі перевірив і (словами) (словами) видаткових одержав.

Бухгалтер __________ |

|

|||||||||

Примітка. Ця типова форма застосовується для обліку руху грошей у касі. Кожна сторінка касової книги складається з двох рівних частин: одна з них (з горизонтальним лініюванням) заповнюється касиром як перший примірник та залишається в книзі, друга (без горизонтального лініювання) заповнюється з лицьового і зворотного боків через копіювальний папір і як звіт касира є відривною частиною аркуша. Перші та другі примірники сторінок нумеруються однаковими номерами.

Записи касових операцій починаються на лицьовому боці невідривної частини аркуша (після рядка "Залишок на початок дня").

Спочатку аркуш згинають по лінії відрізу, підкладаючи відривну частину аркуша під ту, яка залишається в книзі. Для ведення записів після слова "Перенос" відривну частину аркуша накладають на лицьовий бік невідривної частини та продовжують записи по горизонтальному лініюванню зворотного боку невідривної частини аркуша.

Бланк звіту до закінчення операцій дня, у який вони проводилися, не відривається.

У рядку форми "у тому числі на зарплату" зазначається сума за відомостями на виплату грошей, що не списана на видаток каси.

Додаток Д

Зразок

|

к 6 |

Типова форма N КО-5

|

___________________________________________________ |

Ідентифікаційний |

Книга обліку виданих та прийнятих старшим касиром грошей

__________________________________________________________

(прізвище, ім'я, по батькові старшого касира)

За цим зразком друкувати всі сторінки книги.

|

Дата |

Видано касиру (сума цифрами і словами) |

Прізвище, ім'я, по батькові касира |

Підпис касира про одержання грошей |

Здано касиром старшому касиру |

Підпис старшого касира про одержання готівки та сплачених документів |

|||

|

готівкою |

у тому числі отриманою за прибутковими операціями |

за сплаченими документами |

разом (сума цифрами та словами) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Додаток Ж

Синтетичний облік касових операцій

Типові бух. проводки з обліку грошових коштів, грошових документів та грошових коштів в дорозі

|

Операції |

Дт |

Кт |

|

|

1. Одержано готівкою дивіденди від об'єктів інвестування |

30 |

14 |

|

|

2. Передано гроші з банка в касу |

30 |

31 |

|

|

3. Перераховано кошти для придбання або продажу іноз. валюти |

33 |

31 |

|

|

4. Повернено готівкою довгострок. заборгованість |

30/33 |

16 |

|

|

5. Зроблено внесок готівкою учасником товариства |

30 |

41 |

|

|

6. Отримано готівкою безповоротну фін. допомогу |

30 |

42 |

|

|

7. Одержано готівку в погашення одержаних раніше векселів |

30 |

34 |

|

|

8. Отримано гроші від винної особи, підзвітніх осіб |

30/33 |

37 |

|

|

9. Надійшла в касу виручка від продажу товарів в роздрібну торгівлю |

30 |

70 |

|

|

10. Одержано готівкою дивіденди від інших під-в |

30 |

73 |

|

|

11. Погашено заборгованість за внесками засновників до власного капіталу |

30 |

46 |

|

|

12. Збільшено страх.платежі у вигляді надходжень у страховика |

30 |

76 |

|

|

13. Оплачено готівкою витрати на ремонт ОЗ |

15 |

30/33 |

|

|

14. Видано з/п працівникам |

66 |

30 |

|

|

15. Оплачено готівкою витрати на під-вах |

90-99 |

30/33 |

|

|

16. Видано готівкою безвідсоткову позику працівнику |

37 |

30/33 |

|

|

17. Проведено передплату за газети і журнали |

39 |

30 |

|

|

18. Придбано акції або облігації інших під-в |

14 |

30 |

|

Додаток К

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис.1 Схема обліку грошових коштів у касі

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 року. № 996 – ХІV.

2. Порядок ведення касових операцій у національній валюті України, затверджений постановою Правління Національного банку України від 02.02.95№21 у редакції постанови Н Б України від 13.10.97 № 334 з урахуванням змін і доповнень, внесених постановами Правління Національного банку України від 22.05.98 №206; від19.01.99 №16,від4.01.2000№3.

3.Положення (стандарт) бухгалтерського обліку № 4, затверджений наказом Міністерства фінансів України.

4. Бутинець Ф. Ф. Теорія бухгалтерського обліку: Підручник для студентів вузів спеціальності «Облік і аудит». - Житомир: ЖІТУ, 2000.

5. Бутинець Ф.Ф. Бухгалтерський фінансовий облік \ за професією. Житомир: Хусті , 2000.

про публікацію авторської розробки

Додати розробку