Перелік практичних завдань з навчальної дисципліни « Економіка підприємств різних типів»

Перелік практичних завдань

з навчальної дисципліни « Економіка підприємств різних типів»

зі спеціальності 5.05170101 «Виробництво харчової продукції»

та кваліфікацією 3570 «Технік-технологз технології харчування»

для вихідного контролю

Перелік практичних завдань

з навчальної дисципліни « Економіка підприємств різних типів»

зі спеціальності 5.05170101 «Виробництво харчової продукції»

та кваліфікацією 3570 «Технік-технолог з технології харчування»

для вихідного контролю

Зміст практичних завдань:

- Дати визначення поняття підприємства, його ознаки.

- Назвати основні законодавчі акти та інші документи, що регулюють діяльність підприємств в Україні.

- Описати виробничу та загальну структуру підприємства.

- Назвати фактори, що впливають на виробничу структуру підприємства.

- Назвати форми об'єднання підприємств: мета і особливості функціонування в Україні.

- Дати визначення ринку як сфери функціонування підприємств, його склад та види.

- Назвати особливості економіки сучасних вітчизняних підприємств.

- Назвати поняття та необхідність управління.

- Обгрунтувати поняття еволюція концепцій управління.

- Перерахувати та опишйть функції управління.

- Назвати сучасні принципи управління.

- Описати методи управління виробництвом.

- Назвати шляхи удосконалення управління підприємством.

- Обгрунтувати поняття виробничої програми та правила її розробки.

- Назвати роль маркетингу у формуванні плану виробництва і реалізації продукції підприємства.

- Назвати особливості формування виробничої програми підприємств в умовах ринку.

- Перерахувати складові елементи формування виробничої програми.

- Назвати натуральні показники виробничої програми, їх значення.

- Дати визначення поняттю персонал підприємства, його склад і структура.

- Описати класифікація персоналу підприємства.

- Назвати чинники, що впливають на зміну професійно-кваліфікаційного складу кадрів підприємства.

- Описати як розрахувати чисельность працюючих на підприємстві.

- Описати як розрахувати баланс робочого часу одного середньоспискового працівника.

- Описати як розрахувати показники руху робочої сили на підприємстві.

- Описати як розрахувати Ппродуктивність праці, показники та методи її вимірювання.

- Дати визначення поняттю планування продуктивності праці.

- Дати визначення поняття і класифікація основних фондів підприємства.

- Описати класифікацію основних фондів за виробничим призначенням.

- Назвати виробничі структури основних фондів, чинники, що впливають на неї.

- Охарактеризувати облік і оцінку основних фондів.

- Назвати види і показники зношування основних фондів.

- Описати поняття амортизації основних фондів, норми амортизації.

- Назвати методи амортизації основних фондів.

- Описати ремонт основних фондів, види ремонтів та їх фінансування.

- Вказати показники використання основних фондів підприємства.

- Назвати показники руху основних фондів підприємства.

- Назвати методику визначення виробничої потужності підприємства.

- Поняття та матеріальний склад оборотних фондів підприємства.

- Дати визначення поняттю нормування витрат матеріальних ресурсів.

- Назвати показники використання матеріальних ресурсів.

- Вказати джерела і шляхи економії матеріальних ресурсів.

- Назвати оборотні кошти підприємства, їх структура.

- Перерахувати джерела формування оборотних коштів підприємства.

- Описати оборотність оборотних коштів, показники оборотності.

- Обгрунтувати значення та шляхи прискорення оборотності оборотних коштів підприємства.

- Обгрунтувати поняття фінансових ресурсів підприємства, джерела їх фінансування.

- Назвати внутрішнє і зовнішнє фінансування підприємства.

- Охарактеризувати поняття кредит як важлива форма фінансування.

- Перерахувати напрямки використання фінансових ресурсів підприємства.

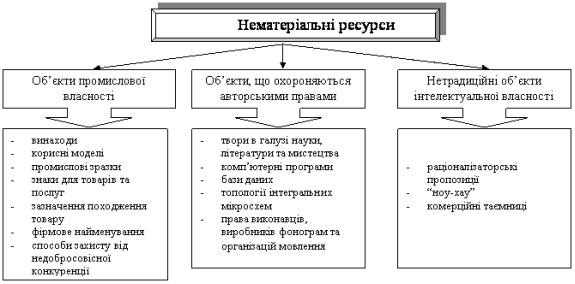

- Описати поняття і склад нематеріальних ресурсів підприємства.

- Дати характеристику об'єктів промислової власності.

- Описати об'єкти, що охороняються авторськими та суміжними правами.

- Назвати нетрадиційні об'єкти інтелектуальної власності.

- Описати нематеріальні активи підприємства.

- Охарактеризувати поняття патенти, свідоцтва, ліцензії як форми юридичного захисту об'єктів інтелектуальної власності.

- Описати оцінку вартості й амортизація нематеріальних активів.

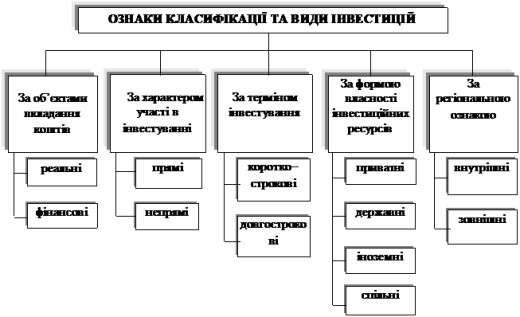

- Обгрунтувати поняття інвестиції та інвестиційна діяльність підприємства.

- Назвати види інвестицій, їх характеристика.

- Описати поняття виробничих інвестицій(капіталовкладень),їх склад.

- Назвати структуру виробничих інвестицій підприємства.

Відповіді на практичні завданя:

- Дати визначення поняття підприємства, його ознаки.

Підприємництво — це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Характеристика (ознаки) підприємницької діяльності (підприємництва):

Підприємництво є самостійною діяльністю

Підприємництво є ініціативною діяльністю

Підприємництво є систематичною діяльністю

Підприємництво є діяльністю на власний ризик

Підприємництво є господарською діяльністю

- Назвати основні законодавчі акти та інші документи, що регулюють діяльність підприємств в Україні.

Основними правовими актами, які регулюють діяльність підприємств, є: Господарський кодекс Україні від 16.01.2003 року № 436-ІУ, Закон України «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців» від 15.05.2003 року № 755-ІУ, статут підприємства, Генеральна тарифна угода, колективний договір, Класифікація організаційно-правових форм господарювання, затверджена наказом Державного комітету України по стандартизації, метрології та сертифікації від 22.11.1994 року № 288 та інші правові документи, що регулюють окремі напрями діяльності підприємства.

- Описати виробничу та загальну структуру підприємства.

Під загальною структурою підприємства розуміється комплекс виробничих та обслуговуючих підрозділів, а також апарат управління підприємством (рис. 1.2). Загальна структура підприємства характеризується взаємозв'язками і співвідношеннями між цими підрозділами за розміром зайнятих площ, чисельністю працівників і пропускною здатністю (потужністю).

До виробничих підрозділів належать цехи, дільниці, лабораторії, в яких виготовляється, проходить контрольну перевірку й випробування основна продукція, що випускається підприємством, комплектуючі вироби, які придбані на стороні, матеріали й напівфабрикати, запасні частини для обслуговування виробів та ремонту в процесі експлуатації, різні види енергії для технологічних цілей тощо. До підрозділів, які обслуговують працівників, належать житлово-комунальні господарства, їхні служби, їдальні, буфети, дитячі сади та ясла, санаторії, пансіонати, будинки відпочинку, профілакторії, медсанчастини, добровільні спортивні товариства, відділи технічного навчання й навчальні заклади, які займаються підвищенням виробничої кваліфікації, культурного рівня робітників, інженерно-технічних працівників і службовців.

- Назвати фактори, що впливають на виробничу структуру підприємства.

На виробничу структуру підприємства впливає ряд факторів. Головні з них:

— галузева належність, номенклатура продукції, її техніко-економічні особливості, використані ресурси;

— тип виробництва, рівень спеціалізації і кооперування;

— структура засобів праці, технології;

— ступінь складності конструкції і технологічність продукції;

— організація обслуговування обладнання, його ремонт і модернізація;

— мобільність виробничого процесу, тобто його спроможність оперативно переходити на випуск нової продукції;

— характер відтворювального процесу в підрозділах підприємства.

- Назвати форми об'єднання підприємств: мета і особливості функціонування в Україні.

Об’єднання підприємств здійснюється на добровільних засадах з метою спільної діяльності на основі комерційного розрахунку та самофінансування.

У відповідності з українським діючим законодавством підприємства можуть об’єднувати свою виробничу, наукову, комерційну та інші види діяльності, якщо це не суперечить антимонопольному законодавству. В зв’язку з цим, однією із важливих функцій Антимонопольного комітету України є проведення аналізу діяльності існуючих і створюванних об’єднань підприємств, для виявлення, запобігання, обмеження та недопущення в їх діяльності монополізму.

Об’єднання є юридичними особами і діють на підставі договору або статуту, який затверджується їх засновниками або власниками.

Підприємства, що входять до складу об’єднань, також зберігають за собою статус юридичної особи і не змінюють форми власності. Об’єднання не відповідають за зобов’язаннями підприємств, що входять до його складу і, навпаки, підприємства - члени об’єднань несуть субсідіарну відповідальність за зобов’язанням останніх, тобто якщо об’єднання не в змозі виконати свої зобов’язання, то ці зобов’язання виконують підприємства засновники. Умови, розміри та порядок такої відповідальності визначаються, як правило, в межах внеску кожного із засновників у статутний фонд, що відображається у засновницьких документах.

Об’єднання виконує тільки ті функції і має тільки ті поноваження, які йому делегували підприємства-учасники.

За учасниками об’єднання зберігається право виходу з його складу із збереженням взаємних зобов’язань і договорів, укладених із іншими підприємствами і організаціями.

Основним принципом у взаємовідносинах між учасникми об’єднання є добровільність при створенні об’эднання. Юридичною формою її виразу є засновницький договір і затверджений всіма членами об’эднання статут.

В ньому, окрім загальних, вміщуються відомості про склад об’єднання, основні цілі його діяльності, органи управління, порядок прийняття ними рішень, в тому числі з питань, рішення, за яких повинні прийматься одноголосно або кваліфікованою більшістю голосів членів об’єднання. Це стосується, перш за все, питань про порядок розподілу майна при ліквідації об’єднання.

Об’эднання створюються для спільного вирішення задач, що стоять перед його учасниками, підвищення ефективності використання матеріальних, фінансових та інших ресурсів на основі об’єднання зусиль та засобів, організації спільної діяльності, розподілу праці, спеціалізації і кооперації, а також в цілях проведення інших заходів виробничого, комерційного чи природоохоронного характеру.

Ринок — це сукупність відносин між продавцями і покупцями, які обмінюються продукцією спеціалізованої діяльності.

Ринок виконує низку соціально-економічних функцій:

— він є ланкою, яка поєднує виробництво і споживання через механізм прямих і зворотних зв'язків. Інструменти ринку (ціни, динаміка і співвідношення попиту та пропозиції, відсоткові ставки, валютний курс, курс цінних паперів тощо) слугують важливим джерелом економічної інформації, відображають ситуацію в різних галузях і сферах господарської діяльності і водночас активно впливають на зміни цієї ситуації, формування основних економічних пропорцій країни;

— виявляє суспільну корисність тих чи інших товарів та послуг, дозволяє реально оцінити їхню вартість, визначити, якою мірою витрати виробництва кожного товаровиробника корегують із суспільно необхідними витратами;

— ринкова конкуренція слугує ефективним інструментом регулювання обсягів виробництва, дозволяє точно визначити лідерів і аутсайдерів серед господарюючих суб'єктів, забезпечує споживачеві можливість вибору, примушує підприємства використовувати науково-технічні новації, поліпшувати якість товарів та послуг.

- Назвати особливості економіки сучасних вітчизняних підприємств.

Економіка сучасних вітчизняних підприємств має ряд особливостей, які пов'язані з неузгодженістю рішень на державному рівні, нестабільністю законодавчої бази, високим рівнем податків, "втечею" кваліфікованих кадрів. Такі негативні моменти спричинюють низький рівень іноземного інвестування в економіку України, обертання значної маси грошових коштів поза банками, "перелив" капіталів зі сфери виробництва у сферу торгового бізнесу через відсутність стимулів і пільг для вітчизняних товаровиробників та ін.

- Назвати поняття та необхідність управління.

Управління (менеджмент) — важлива функція, без якої неможлива цілеспрямована діяльність жодного підприємства. Сутністю процесу управління є цілеспрямований вплив на колективи людей для досягнення поставленої мети. Необхідність управління випливає з того, що підприємство — це система з розподілом праці, в якій постановку мети та її реалізацію здійснюють різні люди (групи людей).

Основу управління складають об'єктивні процеси суспільного розвитку, знання яких впливає на трактування відповідних понять, і підходи до з'ясування їхнього змісту.

- Обгрунтувати поняття еволюція концепцій управління.

Останній етап еволюції концепції стратегії підприємства припадає на сучасний період, який характеризується сповільненням економічного зростання, посиленням кон’юнктурної нестабільності, високим рівнем динаміки цін на ринках, в галузях і в технологіях під впливом інформаційних технологій, непередбачуваністю ринку, посиленням конкуренції, глобалізацією економіки тощо.

Сучасна модель стратегії - це модель адаптивної поведінки для забезпечення ефективного функціонування і досягнення довгострокових цілей-орієнтирів організації. На думку деяких учених, в останні роки стратегічне управління дедалі більше доповнюється якісними особливостями, що дає підстави твердити про його трансформацію у систему стратегічного підприємництва

- Перерахувати та опишйть функції управління.

Під функціями управління розуміють певний розподіл праці, спеціалізацію в сфері управління. Виділяють такі функції управління: за належність до сфер діяльності — спеціальні, а за етапами управління — загальні. Загальні функції управління властиві будь-якому об'єкту управління, а спеціальні — це посадові функціональні обов'язки педагогічних працівників (директора, його заступників, класного керівника, педагога-організатора і ін.).

- Назвати сучасні принципи управління.

Ефективне управління персоналом, як правило, будується на основі певних принципів. Ось деякі з них:

1. Взаємна довіра керівника і колективу, добрі стосунки між співробітниками.

2. Правильне співвідношення поставлених завдань і здібностей людини.

3. Матеріальне й моральне заохочення персоналу ("позитивне підкріплення").

4. Самостійність підлеглих, делегування їм відповідальності за досягнення результатів.

5. Турбота за психічний та фізичний стан підлеглих, їх професійне зростання.

6. Поступове досягнення кінцевих цілей через виділення проміжкових результатів.

7. Контроль за досягненням результатів.

Успішна діяльність підприємства за умов жорсткої ринкової конкуренції залежить від творчої активності робітників. Тому головним завданням менеджера є мотивація персоналу.

Мотивація — процес заохочення людей до діяльності, спрямованої на досягнення цілей організації шляхом формування мотивів.

- Описати методи управління виробництвом.

Систему методів управління виробництвом складають їх групи, об’єднані за наступними запропонованими ознаками:

- Наука-розробник методу дослідження (виділення цієї ознаки обумовлено місцем менеджменту в системі наук та зв’язками між ними);

- часова ознака, яка впливає на складність та оперативність методу;

- рівень функціональної ієрархії, який обумовлює збільшення комплексу методів управління від мегарівня до нанорівня відповідно;

- стадії відтворення виробництва, кожна з яких має специфіку, що вимагає застосування конкретних методів управління;

- змістовний процес управління як сукупність основних або загальних функцій менеджменту (планування, організація, мотивація і контроль) обумовлює відповідну диференціацію методів для виконання кожної з функцій та сполучення конкретних методів із загальними методами менеджменту (економічними, організаційно-розпорядними та соціально-психологічними).

- Назвати шляхи удосконалення управління підприємством.

Удосконалення системи управління підприємством має відбуватися за такими основними напрямами:

удосконалення організаційної структури управління підприємством;

оптимізація організації менеджменту і бізнес-процесів через поліпшення системи планування, обліку і контролю за основними показниками діяльності підприємства;

удосконалення управління виробничими ресурсами і запасами;

підвищення ефективності управління інноваційними процесами на підприємстві, поліпшення якості вироблюваної продукції.

- Обгрунтувати поняття виробничої програми та правила її розробки.

Виробнича програма передбачає собою перелік продукції , робіт, послуг за замовленнями і договорами споживачів. При розробці виробничої програми враховується основна мета підприємства - збільшення обсягу продажів при зростанні прибутковості і рентабельності капіталу.

Основою для визначення в плані обсягу продукції у вартісному вираженні служить план виробництва промислової продукції в натуральному вираженні.

Розробка виробничої програми підприємства в натуральному виразі передбачає: визначення номенклатури та асортименту продукції, що випускається; розрахунок обсягу та виробництва окремих видів продукції у відповідних натуральних вимірниках: розподіл обсягу виробництва по календарних періодах року (у річному плані) і обгрунтування планованих обсягів виготовлення продукції виробничою потужністю, матеріальними і Рудова ресурсами.

- Назвати роль маркетингу у формуванні плану виробництва і реалізації продукції підприємства.

Основою обґрунтування плану виробництва і збуту продукції в умовах ринку стає маркетинг.

Маркетинг – це виробничо-комерційна діяльність підприємства, спрямована на виявлення і задоволення потреб в його продукції (послугах) через продаж її на ринку з метою одержання прибутку.

У широкому розумінні маркетинг – це не просто різновид діяльності, а ринкова концепція управління виробництвом, коли принципова ідея — задоволення потреб через ринок – стає засадною для всіх підрозділів підприємства (проектно-конструкторських, технолого-виробничих, фінансово-комерційних). Це означає, що маркетинг інтегрує всі фази підприємницької діяльності й підпорядковує їх інтересам підприємства на ринку.

Маркетинг цілком узалежнює виробництво продукції від попиту на неї (від можливості її продати). За умов науково-технічного прогресу й конкурентної боротьби для виживання та успішної роботи кожне підприємство мусить мати розвинуту систему маркетингу, відповідну стратегію й тактику вирішення маркетингових завдань.

Маркетинг підприємства ґрунтується на таких принципах:

1. орієнтація усіх сфер діяльності підприємств на задоволення потреб покупців з метою продажу продукції і одержання прибутку;

2. цілеспрямований і активний вплив на попит, його розвиток;

3. гнучке реагування виробництва на зміну потреб і попиту покупців;

4. використання ціноутворення як механізму впливу на кон’юнктуру ринку;

5. вибір ефективних форм і методів доставки, реклами, продажу продукції.

Значення маркетингу полягає в тому, що підприємства повинні виробляти те, що потрібно споживачам, а не те, що вони хочуть або можуть виробляти. Для успішного ведення бізнесу служба маркетингу всебічно вивчає ринок товарів для визначення оптимального асортименту та обсягу продукції. При цьому слід виявляти потреби потенційних споживачів у межах ринкового сегменту. З потенційними споживачами укладаються господарські договори, розробляється виробнича програма.

- Назвати особливості формування виробничої програми підприємств в умовах ринку.

Особливістю формування виробничої програми в умовах ринку с те, що визначальними орієнтирами масштабів, асортименту, якості, ціни продукції виступають параметри ринку продукції (робіт, послуг): ємність ринку, ступінь насиченості, інтенсивність насичення, параметри продукції підприємств-конкурентів, ефективність антимонопольно політики.

Основна мета формування виробничої програми полягає в - оптимізації номенклатури і асортименту продукції для укладання договорів на її виготовлення та поставку; максимальному використанні виробничого потенціалу; забезпеченні стійких фінансових результатів господарювання. Для реалізації поставлених цілей виділяються такі напрями планової діяльності: пошук підприємницьких партнерів; виявлений резервів виробництва і реалізації продукції; виявлення і свідомий вплив на формування певних потреб споживачів.

В умовах ринкової невизначеності можуть використовуватись різні методи формування виробничої програми. рівневе прогнозування, послідовне прийняття планових рішень, створення ситуаційних планів, лінійне програмування, диверсифікація продуктів і ринків тощо.

- Перерахувати складові елементи формування виробничої програми.

Формування виробничої програми підприємства базується на таких елементах:

— на основі вивчення, аналізу та перспективи розвитку ринкового попиту підприємством укладаються зі споживачами-покупцями (торговельними підприємствами, посередниками, біржами) угоди на постачання певних видів продукції;

— державні контракти є засобом забезпечення потреб споживачів, що фінансуються за рахунок Державного бюджету, та поновлення державного резерву (при цьому держава гарантує оплату поставок продукції та забезпечує її виробництво найважливішими ресурсами);

— державні замовлення є засобом стимулювання збільшення виробництва у пріоритетних галузях, впровадження нових технологій, випуску дефіцитних видів продукції, державної підтримки важливих наукових досліджень (держава може надавати пільги підприємствам-виробникам, але не забезпечує їх фінансовими ресурсами);

— портфель замовлень на продукцію інших споживачів формується на основі контрактів між підприємствами-виробниками і підприємствами-споживачами та відображає його постійні прямі господарські зв'язки (такі контракти періодично переглядаються та поновлюються);

— частина продукції підприємства може споживатися безпосередньо ним самим (у виробничій програмі повинні враховуватися потреби підприємства, які визначаються на основі балансів матеріальних ресурсів, що відображають потребу у них та джерела її покриття).

- Назвати натуральні показники виробничої програми, їх значення.

Номенклатура — це перелік назв окремих видів продукції.

Асортимент — це різновидність виробів у межах даної номенклатури.

Номенклатура виробів підприємства може бути централізованою і децентралізованою.

Централізована номенклатура формується шляхом укладання державних контрактів і державних замовлень.

Децентралізована номенклатура формується підприємством самостійно на основі вивчення ринкового попиту на свою продукцію та встановлення прямих контактів зі споживачами шляхом укладання договорів поставок.

Натуральні показники, зазвичай, представляються у фізичних одиницях виміру (метри, штуки, тони і т. д.). Значення натуральних показників виробничої програми в умовах ринку зростає, оскільки саме вони дають можливість оцінити ступінь задоволення потреб споживачів у певних товарах з урахуванням якісної характеристики товарів.

- Дати визначення поняттю персонал підприємства, його склад і структура.

Персонал підприємства - це сукупність фізичних осіб, які перебувають з фірмою як юридичною особою у відносинах, що регулюються договором найму. [3] Він являє собою колектив працівників з певною структурою, відповідної науково-технічному рівню виробництва, умовами забезпечення виробництва робочою силою та встановленим нормативно-правовим вимогам. Категорія «персонал підприємства» характеризує кадровий потенціал, трудові та людськіресурси виробництва. Вона відображає сукупність працівників різних професійно-кваліфікаційних груп, зайнятих на підприємстві і вхідних у його обліковий склад. У обліковий склад включаються всі працівники, прийняті на роботу, пов'язану як з основною, так і з неосновною діяльністю підприємства.

Персонал фірми і його зміни мають визначені кількісні, якісні і структурні характеристики. [4]

Кількісні характеристики персоналу фірми в першу чергу вимірюються такими показниками, як облікова, явочна і середньоспискова чисельність працівників. Облікова чисельність працівників фірми - це показник чисельності працівників облікового складу за певну дату з обліком прийнятих і вибулих за цей день працівників. Явочна чисельність - це розрахункова кількість працівників облікового складу, які повинні з'явитися на роботу для виконання виробничого завдання. Різниця між явочним і обліковим складом характеризує кількість добових простоїв (відпустки, хвороби тощо).

Для визначення чисельності працівників за певний період використовується показник середньоспискової чисельності. Він застосовується для обчислення продуктивності праці, середньої заробітної плати, коефіцієнтів обороту, плинності кадрів і ряду інших показників. Середньооблікова чисельність працівників за місяць визначається шляхом підсумовування чисельності працівників облікового складу за кожен календарний день місяця, включаючи святкові і вихідні дні, і ділення одержаної суми на число календарних днів місяця.

Крім чисельності працівників кількісна характеристика трудового потенціалу фірми та її внутрішніх підрозділів може бути представлена і фондом ресурсівпраці в людино-днях чи людино-годинах, який можна визначити шляхом множення середньоспискової чисельності працівників на середню тривалість робочого періоду в днях чи годинах.

- Описати класифікація персоналу підприємства.

Трудові ресурси на підприємстві— це об’єкт постійного піклування з боку керівників підприємства. Роль трудових ресурсів суттєво підвищується в період ринкових відносин. Інвестиційний характер виробництва, його висока наукоємкість, пріоритетність питань якості продукції змінили вимоги до робітника, підвищили значення творчого ставлення до праці та високого професіоналізму. Це привело до суттєвих змін у принципах, методах і соціально-психологічних питаннях управління персоналом підприємств.

Уміло підібраний трудовий колектив — одне з головних завдань підприємця. Це повинна бути команда однодумців і партнерів, здатних усвідомлювати, розуміти і реалізовувати задуми керівництва підприємства. Тільки вона є запорукою успіху підприємницької діяльності і процвітання підприємства.

Трудові відносини — певно, один із найскладніших аспектів роботи підприємства. Набагато простіше впоратися з технічними і технологічними недоліками, ніж розв’язувати конфліктні ситуації, які виникли в колективі, де потрібно враховувати індивідуальні інтереси, психологічні аспекти.

Які б технічні можливості, організаційно-управлінської переваги не відкривалися перед підприємством, воно не розпочне працювати ефективно без відповідного людського ресурсу. Але все в кінцевому підсумку залежить від людей, від їх кваліфікації, вміння і бажання працювати. Західні фахівці розглядають структуру підприємства, як складову частину матеріального і людського капіталу.

Нові виробничі системи складаються не тільки з досконалих машин та механізмів, які практично не роблять помилок. Вони включають також людей, які повинні працювати в тісному зв’язку, бути готовим до вироблення і реалізації нових ідей. Забезпечити тісний взаємозв’язок великої кількості людей у процесі розв’язання найскладніших технічних і виробничих проблем неможливо без глибокої зацікавленості кожного в кінцевому результаті і свідомому ставленні до праці. Саме людський капітал, а не підприємства, обладнання і виробничі витрати є наріжним каменем конкурентоспроможності, економічного зростання та ефективності.

Управління персоналом є складовою частиною менеджменту, воно пов’язане з людьми та їхніми відносинами всередині підприємства. Підприємство (організація) існує, щоб обслуговувати людей. Підприємство складається з людей і обслуговується ними. Вони належать до тієї частини підприємства, що дає їй життя. Саме люди є джерелом творчості, ініціативи, енергії для досягнення цілей, що стоять перед підприємством. Без керування людьми не може функціонувати жодна організація — велика чи маленька, комерційна чи некомерційна. Керування персоналом спрямоване на досягнення ефективності діяльності і справедливості у взаємодіях між працівниками.

Під управлінням персоналу підприємства розуміється цілеспрямована діяльність керівництва підприємства і відповідних підрозділів, що включає розробку кадрової політики й управлінських рішень щодо керування людьми на підприємстві.

Ця діяльність включає:

— залучення робітників;

— підготовку робітників;

— мотивацію;

— оцінку;

— розвиток колективу;

— переміщення робітників.

Персонал підприємства формується та змінюється під впливом внутрішніх і зовнішніх факторів. Вплив останніх конкретизується в таких параметрах макроекономічного характеру, як: чисельність активного (працездатного) населення, загальноосвітній його рівень, пропозиція робочої сили, рівень зайнятості, потенційний резерв робочої сили. У свою чергу, ці характеристики зумовлюють кількісні та якісні параметри трудових ресурсів.

- Назвати чинники, що впливають на зміну професійно-кваліфікаційного складу кадрів підприємства.

На зміну професійно-кваліфікаційного складу та структури персоналу підприємств впливають такі фактори:

— зростання попиту на кваліфіковану робочу силу, що пов'язано зі швидкими темпами оновлення продукції, ускладненням технологічних процесів тощо;

— перерозподіл працівників зі сфери промислового та сільськогосподарського виробництва у сферу побутового обслуговування населення, торгівлі, інформаційну сферу;

— досить висока частка зайнятих ручною та некваліфікованою працею, що пов'язано із сповільненням темпів технічного переоснащення підприємств;

— включення до складу трудових ресурсів працівників з більш високим освітнім рівнем, ніж ті, які вибувають за межі працездатного віку;

— неврахування системою освіти сучасних вимог і потреб у кваліфікованій робочій силі, що породжує невідповідність між реальним попитом підприємств у кадрах та їх пропозицією на ринку праці.

Процес оновлення колективу внаслідок руху персоналу називається оборотом кадрів. Рух персоналу залежить від мобільності працівників.

- Описати як розрахувати чисельность працюючих на підприємстві.

Планові розрахунки кожної категорії працюючих здійснюються із застосуванням різних методів визначення їх необхідної чисельності.

Для характеристики трудового потенціалу підприємства використовується система показників. Кількісна характеристика персоналу здійснюється в першу чергу за такими показниками, як штатна, явочна і середньоспискова чисельність працівників.

Штатна чисельність - це кількість працівників облікового складу на визначену дату з урахуванням прийнятих і вибулих протягом певного періоду працівників.

Явочна чисельність включає лише працівників, що з'явилися на роботу.

Для визначення чисельності працівників за визначений період використовується показник облікової чисельності працівників (середньоспискової чисельності працівників). Для розрахунку потрібної облікової чисельності персоналу складають баланс робочого часу одного облікового працівника.

Баланси робочого часу складають окремо - для періодичного та безперервного виробництв. Вони розраховуються шляхом вирахування з календарного фонду часу святкових днів (для періодичних виробництв) і щотижневих днів відпочинку (вихідних), а також часу, виділеного на чергові і додаткові відпустки, на відпустки з інших причин, на невиходи з причин хвороби працівників чи виконання ними державних чи суспільно-значимих обов'язків і доручень тощо.

- Описати як розрахувати баланс робочого часу одного середньоспискового працівника.

Планування чисельності працівників пов'язано з показником використання робочого часу протягом року, який вимірюється в людино-годинах або людино-дняx. Середнє число годин та днів роботи одного робітника в рік визначається на основі балансу робочою часу.

Баланс робочого часу складається в три етапи:

1) розрахунок середнього фактичного числа робочих днів;

2) встановлення середньої тривалості робочого дня;

3) визначення корисного (ефективного) фонду робочого часу в годинах.

Розрахунок середнього числа робочих днів починається з визначення календарного фонду робочого часу і кількості календарних днів планового періоду.

А. Кількість календарних робочих днів (номінальний фонд робочого часу) – це кількість днів планового періоду, крім вихідних тасвяткових днів.

Число робочих днів у плановому періоді являє собою різницю між номінальним фондом і кількістю неявок в днях. До планових неявок відносяться невиходи у зв'язку з черговими та додатковими відпустками, відпустками у зв'язку з вагітністю та пологами, хворобою, виконанням громадських та державних обов'язків.

Баланс робочого часу одного робітника доцільно складати за формою, поданою в додатку А на основі даних, поданих у додатку Б:

Б. Середня тривалість робочого дня (номінальна) визначається за формулою :

,

,

де ТН – номінальна тривалість робочого дня, год.

ТЗ – тривалість робочого дня, встановленого законодавством, год.

ДП.С. – кількість передсвяткових днів, що не співпадають з вихідними.

ДК.Р. – кількість календарних робочих днів.

В. Фактична середня тривалість робочого дня визначається як різниця між номінальною середньою тривалістю робочого дня і втратами робочого часу в зв’язку зі скороченням тривалості робочого дня.

Г. Корисний (ефективний) фонд робочого часу середньоспискового робітника в годинах визначається як добуток числа робочих днів на фактичну середню тривалість робочого дня.

- Описати як розрахувати показники руху робочої сили на підприємстві.

З метою охарактеризувати інтенсивність руху робочої сили використовуються відносні показники, які розраховуються у відсотках до середньої облікової чисельності працівників за досліджуваний період:

коефіцієнт обороту по прийом

у:

![]()

коефіцієнт обороту з вибуття:

коефіцієнт заміщення робочої сили:

![]()

Для характеристики плинності і постійності робочої сили на підприємстві такі відносні показники:

коефіцієнт плинності:

![]()

коефіцієнт сталості кадрів:

- Описати як розрахувати Ппродуктивність праці, показники та методи її вимірювання.

Продуктивність праці відбиває ступінь ефективності процесу праці.

Продуктивність праці - це ефективність затрат конкретної праці, яка визначається кількістю продукції, виробленої за одиницю робочого часу, або кількістю часу, витраченого на одиницю продукцію.

Зростання продуктивності праці означає збільшення кількості продукції, виробленої за одиницю часу, або економію робочого часу, витраченого на одиницю продукції.

- Дати визначення поняттю планування продуктивності праці.

Продуктивність праці є основним показником ефективності виробництва.

Основною метою планування продуктивності праці є пошук резервів, використання яких дозволило б організації вийти на більш низький рівень витрат на персонал, чим досягнутий конкурентами, і забезпечити тим самим можливість виживання в умовах ринку.

Темп зростання продуктивності праці на планований рік визначається відношенням планового рівня продуктивності праці до базисного (або очікуваному) у відсотках.

Розрахунок можливого зростання продуктивності праці здійснюється на основі економічної оцінки впливу окремих чинників на рівень виробництва продукції. Як міра впливу цих чинників на зростання продуктивності праці приймається відносна економія робочої сили від впровадження тих чи інших організаційно-технічних заходів:

де Еч – економія чисельності робітників, осіб;

ТМзн – зниження трудомісткості виробничої програми, л/год.;

Ф – фонд робочого часу на одного середньооблікового робітника, год.;

Кнв – плановий коефіцієнт виконання норм виробітку.

Термін "фонди" походить від латині і дослівно означає "основа". Це дійсно основа продуктивної діяльності підприємства, оскільки виробниче підприємство не може діяти, не маючи засобів виробництва.

Основні фонди — це засоби праці, які мають вартість, функціонують у виробничому процесі тривалий час, не змінюючи при цьому своїх форм і розмірів, а свою вартість переносять на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

У Законі України "Про оподаткування прибутку підприємств" основні фонди визначаються як матеріальні цінності, які призначаються для використання у господарській діяльності підприємства протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом.

Оборотні фонди — це частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції (робіт, послуг), що виробляється.

Основні фонди поділяються на виробничі та невиробничі. Основні виробничі фонди функціонують у сфері матеріального виробництва підприємства. Основні невиробничі фонди не беруть безпосередньої участі в процесі виробництва, задовольняючи соціальні потреби працівників підприємства: житловий фонд, будинки відпочинку, медичні заклади, заклади громадського харчування та ін.

- Описати класифікацію основних фондів за виробничим призначенням.

Класифікація основних фондів – визначення і групування основних фондів за певними класифікаційними ознаками.

За виробничим призначенням та натурально-речовим характером основні фонди поділяють на такі групи й підгрупи: 1) будівлі – архітектурно-будівельні об'єкти виробничого призначення, 2) споруди – інженерно-будівельні об'єкти, які виконують технічні функції з обслуговування процесу виробництва, 3) передавальні пристрої – для передавання енергії, рідких і газоподібних речовин, 4) машини й обладнання, у т.ч. силові машини й обладнання – об'єкти, призначені для вироблення, перетворення і розподілу енергії, робочі машини й обладнання, що безпосередньо використовуються в технологічному процесі, впливаючи на предмети праці та перетворюючи їх на готову продукцію, вимірювальні й регулюючі прилади та пристрої, лабораторне обладнання, що використовуються для регулювання виробничих процесів, вимірювання і контролю різних параметрів технологічних процесів, лабораторних досліджень, обчислювальна техніка – засоби автоматизації математичних процесів для спрощення вирішення завдань, транспортні засоби – для перевезення людей і вантажів у межах підприємства і поза ним, 5) інструмент – механізовані й немеханізовані знаряддя ручної праці, що є елементом виробничого процесу і використовуються більше року, 6) виробничий інвентар і приладдя – полегшують виконання виробничих операцій або використовуються для зберігання предметів праці, 7) господарський інвентар – обслуговує процес виробництва і забезпечує нормальні умови праці, 8) робоча і продуктивна худоба, 9) багаторічні насадження, а також капітальні вкладення в орендовані основні фонди, у поліпшення земель та інші основні фонди. Таку класифікацію основних фондів використовують для обліку основних фондів, визначення і планування їх структури, розрахунку норм амортизаційних відрахувань.

- Назвати виробничі структури основних фондів, чинники, що впливають на неї.

Структура основних фондів - це розподіл основних фондів за видами (групами), відображений у процентах від їх загальної вартості по підприємству, галузі або житлово-комунальному господарству в цілому. Структура основних фондів відображає особливості галузі й конкретного підприємства, рівень матеріально-технічної бази виробництва. Зміна структури за певні проміжки часу дає уявлення про динаміку якісних змін основних фондів, про технічний рівень виробництва. Наприклад, збільшення питомої ваги машин, обладнання та інших елементів активної частини основних фондів підприємства сприяє зростанню випуску продукції (надання послуг) на кожну 1 грн. основних фондів.

Найважливішим чинником, що характеризує галузеву структуру основних фондів підприємства, слід вважати техніко-економічні особливості, що обумовлюють певні поєднання натурально-речових елементів, необхідних для здійснення виробничо-експлуатаційної діяльності.

- Охарактеризувати облік і оцінку основних фондів.

Облік основних фондів у вартісному вираженні називається оцінкою.

Облік основних фондів у натуральному вираженні потрібний для визначення технічного складу основних фондів. Він проводиться за даними технічних паспортів, які має кожна одиниця фондів, у цих паспортах наводиться розгорнута технічна характеристика кожного об'єкта:

? дата виготовлення;

? кількість ремонтів та модернізацій;

? проведена реконструкція;

? встановлений ступінь зносу;

? технічна продуктивність та ін.

Такий облік дає змогу визначити кількісний склад основних фондів за марками та видами, але він не дає можливості повністю оцінити наявність фондів підприємства, особливо коли їх багато за кількістю та видами. Неможливо поєднати в натуральному вираженні кількість наявних будинків і ліній електропередач. Розрахувати можна лише кількість фондів одного виду або однієї марки. У свою чергу, це так само пов'язане з певними труднощами. Для того щоб їх уникнути, застосовують оцінку основних виробничих фондів.

Оцінка основних фондів підприємства — це грошове вираження їх вартості. Така оцінка необхідна для того, щоб правильно визначити загальний обсяг основних фондів, їх динаміку і структуру, розрахувати економічні показники господарської діяльності підприємства за певний період. У цьому зв'язку оцінка проводиться з метою загального обліку фондів, встановлення ступеня зносу, планування витрат на оновлення, модернізацію та ремонт основних фондів.

- Назвати види і показники зношування основних фондів.

Розрізняють фізичне та моральне зношування основних виробничих фондів.

Фізичне (матеріальне) зношування — поступова втрата основними виробничими фондами своєї споживчої вартості внаслідок її перенесення на новостворений продукт у процесі їх експлуатації та впливу зовнішнього середовища.

Утрачена основними фондами частина вартості внаслідок морального зношування не переноситься на вартість створюваного продукту.

Моральне зношування основних фондів — зниження вартості основних фондів незалежно від ступеня втрати ними своєї споживчої вартості внаслідок науково-технічного прогресу і зростання продуктивності праці.

Моральне зношування має дві основні форми:

1) втрата основними фондами частини вартості без втрати споживчої вартості завдяки зростанню продуктивності праці в тих галузях, які виготовляють аналогічну продукцію з меншими затратами праці. У результаті вартість старих основних фондів визначають нові (нижчі) суспільно необхідні затрати праці. Рівень цін на нові види аналогічної продукції зумовлює втрату старими основними фондами частини своєї вартості;

2) втрата основними фондами частини вартості зумовлена появою досконаліших і продуктивніших машин і технологій внаслідок упровадження досягнень науково-технічного прогресу. Це призводить до втрати частини вартості і споживчих якостей старих основних фондів, оскільки їх застосування стримує зростання продуктивності праці. Вартість старої техніки знижується пропорційно ступеню зменшення її ефективності, незважаючи на величину фізичного зносу. Найповніше ця форма виявляється в період упровадження нових машин, механізмів, приладів тощо. Моральне зношування також пов'язане з випуском застарілої, менш якісної продукції на старих основних фондах.

Моральне зношування основних фондів може відбуватися одночасно у двох формах. Отже, необхідні два різні підходи до оцінки фондів. Фонди можна оцінювати шляхом встановлення різниці між повною початковою вартістю основних фондів і втратами від морального зношування, що дає змогу встановити повну відновну вартість цих фондів. Точнішу оцінку отримують через визначення різниці між повною відновною вартістю і величиною фізичного зношування.

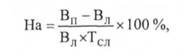

- Описати поняття амортизації основних фондів, норми амортизації.

Амортизаційні кошти надходять підприємству у складі виручки від реалізації готової продукції (робіт, послуг) і накопичуються для подальшого використання як джерела відтворення вартості основних засобів в амортизаційному фонді.

Амортизаційний фонд являє собою кошти для простого відтворення основних засобів. Проте якщо в результаті технічного прогресу у відповідних галузях народного господарства має місце зниження собівартості засобів виробництва, що там створюються, і, відповідно, зниження оптових цін на них, то амортизаційні кошти можуть виступати і як джерело розширеного відтворення основних засобів.

Амортизаційний фонд накопичується підприємствами поступово і використовується для вкладень в основні засоби не відразу, а в міру накопичення коштів. Тому якийсь час кошти амортизаційного фонду є вільними, вони або відкладаються на банківських рахунках, або вкладаються підприємствами в оборотні засоби і засоби обігу. Вкладення цих коштів (які є частиною фонду основних коштів) у оборотні засоби і засоби обігу переконливо свідчить про неприпустимість змішування понять "основні засоби", "оборотні засоби", "засоби обігу" з фінансовими поняттями "основні кошти", "оборотні кошти": вочевидь, У даному разі мова йде по фінансування оборотних засобів і засобів обігу за рахунок основних коштів. Така точка зору, проте, в економічній літературі і в господарській практиці поки що не знаходить визнання. Звичайно вільні кошти амортизаційного фонду відносять до оборотних коштів.

Амортизаційні відрахування здійснюються за певними нормами. Норма амортизації — це встановлений річний (квартальний) відсоток відшкодування вартості зношення частини основних фондів. Норми амортизації, які застосовуються на підприємстві, мають бути економічно обґрунтованими і спрямованими на своєчасне відшкодування основних фондів.

Норма амортизації (На) для певної групи обладнання визначається із залежності

де Вл — ліквідаційна вартість основних фондів певної групи, грн;

Тсл — термін служби основних фондів, визначений за технічною документацією, років.

У сучасних умовах господарювання підприємства здійснюють нарахування амортизації згідно із Законом України "Про оподаткування прибутку підприємств" — у податковому обліку та згідно із Положенням (стандартом) бухгалтерського обігу 7 "Основні засоби" — у бухгалтерському обігу.

- Назвати методи амортизації основних фондів.

Амортизаційні відрахування - це специфічний вид фінансових ресурсів. З одного боку, амортизаційні відрахування - це витрати підприємства, тому що їхню суму, нараховану на виробничі необоротні активи, включають у собівартість продукції, робіт, послуг. Водночас, у складі виторгу ( доходу)від реалізації продукції суму амортизаційних відрахувань розглядають як цільовий фонд, складову фінансових ресурсів, призначених для відтворення зношених у процесі виробництва необоротних матеріальних і матеріальних активів.

Основними фондами в податковому обліку вважають матеріальні цінності, що призначаються платником податку для використання у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких перевищує ІООО гривень і поступово зменшується у зв 'язку з фізичним або моральним зносом

Для нарахування амортизаційних відрахувань згідно податкового обліку основні фонди поділяють на групи:

Група 1 - будинку, спорудження, їхні структурні компоненти, передаючі пристрої, у тому числі житлові будинки і їхні частини, вартість капітального поліпшення землі;

Група 2 - автомобільний транспорт і запчастини до нього; меблі; побутові електронні, оптичні, електромеханічні прилади й інструменти, інше конторське устаткування, пристрої і приналежності до них ;

Група 3 - інші основні засоби, не включені в групи 1 і 2 і 4;

Група 4 - електронно-обчислювальні машини, інформаційні системи, телефони, мікрофони, радіо, засоби зчитування або печатки інформації, рації, вартість яких вища від вартості малоцінних предметів. Розмір амортизаційних відрахувань залежить від балансової вартості основних засобів і норм відрахувань, а також методів їхнього нарахування: Група 1-2%; Група 2-10%; ГрупаЗ-6%; Група 4-15%.

По групі 1 амортизація нараховується за кожним об 'єктом до досягнення ним балансової вартості 100 НМДГ;

По групі 2,3,4 - у цілому по групі до досягнення групою балансової вартості 0 грн.

Переваги: застосування цього методу дає змогу зблизити бухгалтерський і податковий облік основних засобів.

Недоліки: метод економічно не виправданий, оскільки не враховує реальних строків служби основних засобів; не дає можливості визначити залишкову вартість по об'єктах, де облік ведеться в цілому по групах.

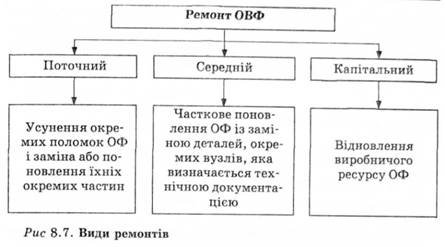

- Описати ремонт основних фондів, види ремонтів та їх фінансування.

Однією з форм відтворення основних засобів є капітальний ремонт, який відшкодовує частковий знос засобів праці заміною зношених конструкцій та деталей більш міцними та економічни-

ми, які поліпшують експлуатаційні показники об'єктів, що ремонтуються. Економічна доцільність капітального ремонту основних засобів визначається зіставленням витрат на капітальний ремонт з вартістю об'єктів, що ремонтуються.

Фінансування капітального ремонту здійснюється відповідно до плану капітального ремонту. Зазвичай він складається на рік у цілому по підприємству на підставі відповідних кошторисно-фінансових розрахунків.

Порядок фінансування капітального ремонту в основному залежить від способу його проведення (підрядного чи господарського). При проведенні капітального ремонту машин, обладнання і транспортних засобів підрядним способом на підставі договорів чи на-рядів-замовлень розрахунки здійснюються за рахунками за повністю завершені ремонтом роботи по об'єкту в цілому чи по окремих вузлах, до яких додаються акти приймання виконаних робіт. Сума витрат, зазначених в них, і буде складати витрати на ремонт основних засобів при даному способі його використання.

Законодавством України передбачено, що підприємства мають право протягом звітного року віднести до валових витрат будь-які витрати, пов'язані з поліпшенням основних засобів у сумі, що не перевищує 5 % сукупної балансової вартості груп основних засобів на початок звітного року.

Витрати, що перевищують зазначену суму, відносять на збільшення балансової вартості груп 2 і 3, аз групи 1 за кожним об'єктом. Ці витрати підлягають амортизації за нормами, передбаченими для відповідних основних засобів.

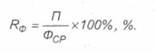

- Вказати показники використання основних фондів підприємства.

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників:

1) узагальнюючі;

2) конкретні.

До узагальнюючих показників ефективності використання основних виробничих фондів відносять:

- фондовіддачу;

- фондомісткість;

- фондоозброєність праці;

- рентабельність основних фондів;

- коефіцієнт введення основних виробничих фондів;

- коефіцієнт вибуття основних виробничих фондів.

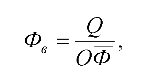

Під фондовіддачею (fB) розуміють показник ефективності використання основних виробничих фондів, який характеризує обсяг виробленої підприємством продукції (послуг) у вартісних вимірниках (ВП) одиницею основних виробничих фондів (ФСР). Її можна розрахувати за формулою (6.18):

![]()

Фондомісткість (fм) представляє собою показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (послуг). Його можна обчислити за формулою (6.19):

![]()

Під фондоозброєністю праці (fn) розуміють показник ефективності використання основних виробничих фондів працівниками підприємства, який розраховується як співвідношення вартості активної частки основних виробничих фондів Ф (II, III, IV) (тобто II, III та IV груп основних виробничих фондів за наведеною в п.6.2 класифікацією) і чисельності промислово-виробничого персоналу в максимально завантажену робочу зміну підприємства (Чпвп), тобто за формулою (6.20):

![]()

Під рентабельністю основних фондів (Rф) розуміють показник ефективності використання основних фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства (П) до середньорічної вартості основних виробничих фондів (Фср), тобто за формулою (6.21):

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) (квв) показує, на яку суму було введено фондів (ФВв) порівняно з їх вартістю на кінець підзвітного періоду (Фкл) і розраховується за формулою (6.22):

![]()

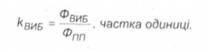

Коефіцієнт вибуття основних виробничих фондів з виробництва (кВиє) показує, на яку суму були вилучені фонди (ФВив) порівняно з їх вартістю на початок підзвітного періоду (Фпп). Він розраховується за формулою (6.23):

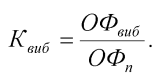

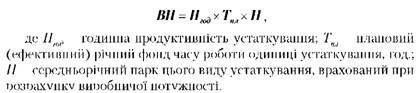

- Назвати показники руху основних фондів підприємства.

Розглянемо головні показники руху основних фондів на підприємстві:

1) коефіцієнт оновлення - відображає питому вагу основних фондів, введених в експлуатацію протягом року, у їх загальному наявному обсязі, показує ступінь оновлення основних фондів на підприємстві:

(3.11)

(3.11)

де ОФк - вартість основних фондів на кінець періоду, грн.

2) коефіцієнт вибуття - відображає питому вагу основних фондів, що вибули з експлуатації протягом року, в їх загальному обсязі, показує ступінь втрати підприємством основних фондів:

(3.12)

(3.12)

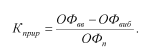

3) коефіцієнт приросту - характеризує загальні тенденції руху основних фондів на підприємстві:

(3.13)

(3.13)

Головною метою управління основними фондами на підприємстві є підвищення ефективності їх використання, тобто збільшення кількості продукції, що виготовляється за допомогою засобів праці, зменшення часу їх простою.

Ефективність використання основних фондів підприємства характеризується наступними показниками:

1) фондовіддача - показник відображає скільки грн. готової продукції приносить підприємству експлуатація основних фондів вартістю 1 грн.:

(3.14)

(3.14)

де Q - обсяг продукції, виготовленої за рік, грн.

2) фондоємність - характеризує вартість основних засобів, які було задіяно підприємством задля виготовлення продукції вартістю 1грн.:

(3.15)

(3.15)

3) фондоозброєність - відображає вартість основних засобів в розрахунку на одного працівника промислово-виробничого персоналу:

(3.16)

(3.16)

де Чпвп - чисельність промислово-виробничого персоналу, люд.

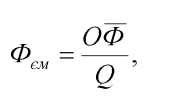

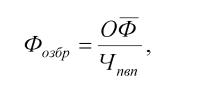

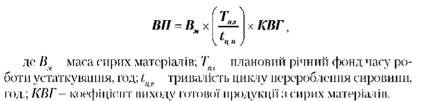

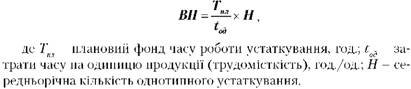

- Назвати методику визначення виробничої потужності підприємства.

Потужність провідного підрозділу (наприклад, групи устаткування) визначає потужність підрозділу наступного рівня (дільниці); за потужністю провідної дільниці встановлюють потужність цеху тощо. За наявності на підприємстві декількох провідних виробництв, цехів, ділянок, агрегатів або групи устаткування виробнича потужність визначається на тих з них, які виконують найбільший за трудомісткістю обсяг робіт. Якщо є декілька виробництв або цехів із замкнутим циклом виробництва з випуску однотипної продукції, то виробнича потужність комплексу визначається як сума потужностей провідних виробництв або цехів.

Метод розрахунку виробничої потужності дільниці, цеху, заводу багато в чому визначається типом виробництва. На заводах серійного і одиничного виробництва розрахунок ведеться за групами обладнання і виробничими підрозділами. Визначення виробничої потужності починається зазвичай з розрахунку пропускної спроможності агрегатів або групи устаткування. Розрізняють агрегати періодичної дії, наочно-спеціалізовані та агрегати з технологічною спеціалізацією.

Виробнича потужність (ВП) цеху або дільниці, оснащеної однотипним наочно-спеціалізованим устаткуванням (ткацькі верстати, прядильні машини тощо), визначається за формулою:

Виробнича потужність (ВП) агрегатів періодичної дії (хімічні агрегати, автоклави тощо) визначається за формулою:

Виробнича потужність (ВП) цехів масового і великосерійного виробництва визначається виходячи з планового (ефективного) фонду часу, ритму, або такту, роботи конвеєрів:

Виробнича потужність ( ВП) підприємства або цеху при однорідному устаткуванні (текстильна фабрика тощо) розраховується за формулою:

Для агрегатів і верстатів з технологічною спеціалізацією потужність розраховується шляхом визначення потреби в верстато-годинах за цими агрегату або за групою верстатів і зіставлення результатів з наявним фондом часу.

Розрахунки за виробничими площами проводяться в основному тільки на мало механізованих складальних і ливарних цехах, обсяг випуску яких лімітується розміром виробничої площі. Пропускна здатність за виробничими площами Рпл (м2 х дні) визначається за формулою:

Під час розрахунку виробничої потужності підприємства необхідно одночасно з розрахунком виробничих потужностей провідних цехів визначити потужність устаткування інших цехів і служб, щоб виявити "вузькі місця" та намітити шляхи їх усунення. Під "вузьким місцем" слід розуміти ті цехи, дільниці, агрегати та групи устаткування основного і допоміжного виробництва, чия пропускна спроможність не відповідає потужності провідної ланки, за якою встановлюється виробнича потужність підприємства.

Виробничу потужність провідного цеху (ВПц) розраховують за формулою:

Розрахунок виробничої потужності підприємства в цілому не зводиться до простого підсумовування потужностей однорідних ділянок. Вона визначається на провідних дільницях і цехах на основі попереднього вирівнювання завантаження, тобто узгодження рівня використання устаткування за його групами та стадіями оброблення з розшиванням "вузьких місць".

Ступінь використання виробничої потужності підприємства характеризується коефіцієнтом використання потужності (Квп), який визначається за формулою:

- Поняття та матеріальний склад оборотних фондів підприємства.

Оборотні фонди – це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції і повністю переносить свою вартість на вартість цієї продукції.

Речовим змістом оборотних фондів є предмети праці, а також деякі засоби праці.

До оборотних засобів підприємства відносяться:

- виробничі запаси – предмети праці, які ще не залучені у виробничий процес і знаходяться на складах підприємства у вигляді запасів;

- незавершене виробництво – це продукція, яка не пройшла всіх стацій обробки;

- витрати майбутніх періодів – витрати на підготовку та освоєння нової продукції, що мають місце в даний період, але будуть погашені в майбутньому.

Поруч з оборотними фондами існують фонди обігу, тобто ті, які функціонують у сфері обігу (реалізації продукції). До фондів обігу належать:

- готова продукція на складах підприємства;

- готова продукція яка відвантажена і знаходиться в дорозі;

- грошові кошти на розрахунковому та інших рахунках;

- грошові кошти у незавершених розрахунках;

- готівка в касі.

Сукупність оборотних фондів та фондів обігу підприємства складають його оборотні засоби (або оборотні кошти).

- Дати визначення поняттю нормування витрат матеріальних ресурсів.

Норми витрат матеріальних ресурсів класифікують за такими ознаками: періодом дії, масштабами застосування, ступенем деталізації об'єкта нормування, ступенем деталізації номенклатури матеріалів, призначенням.

За періодом дії розрізняють норми:

— перспективні, що враховують прогресивні напрями у використанні сировини, матеріалів протягом кількох років;

— річні, що визначають середньорічні витрати матеріальних ресурсів;

— поточні, які пов'язані з конкретним технологічним процесом в обмеженому календарному періоді.

За масштабом застосування розрізнюють норми індивідуальні, що застосовуються для виготовленні окремого виду продукції, і групові — для окремих видів продукції:

— за ступенем деталізації об'єкта нормування розрізняють такі норми витрат матеріальних ресурсів: на одиницю готової продукції, на вузол, на деталь;

— за ступенем деталізації номенклатури матеріалів розрізняють норми специфіковані (на вид ресурсів за конкретними їх параметрами) і зведені (на вид ресурсів зі звуженою номенклатурою);

— за призначенням застосовують норми витрат окремих видів матеріальних ресурсів — сировини, основних матеріалів, палива, енергії тощо.

Норми витрат матеріальних ресурсів розробляються, як правило, самими підприємствами. У деяких випадках на замовлення підприємств ці норми можуть розроблятись галузевими науково-дослідними організаціями. Норми витрат матеріальних ресурсів мають бути прогресивними, технічно та економічно обґрунтованими (з урахуванням досягнень науки і техніки, передового досвіду, перспектив на майбутнє).

Техніко-економічне обґрунтування норм витрат матеріальних ресурсів пов'язане з аналізом їхньої структури. Структура норми витрат матеріальних ресурсів являє собою склад і співвідношення окремих її елементів. Для більшості матеріалів структура норми витрат мас такий вигляд:

![]()

де Нв — норма витрат;

Вк — чисті витрати матеріалу на одиницю продукції або виробничої роботи (корисні витрати);

Втех — неминучі технологічні відходи та втрати;

Вінш— інші організаційно-технологічні втрати, що виникають у процесі транспортування, зберігання тощо.

Норми витрат матеріалів на виготовлення одиниці продукції розраховують з урахуванням її матеріаломісткості.

До основних методів нормуванні матеріальних ресурсів відносять: аналітично-розрахунковий; дослідно-виробничий; звітно-статистичний.

Аналітично-розрахунковий метод є найбільш прогресивним і грунтується на детальному аналізі первісної конструкторської та технологічної документації, результатах науково-дослідницьких робіт, експериментів, конкретних виробничих умов, на урахуванні можливостей впровадження в плановому періоді нової техніки, технології та прогресивних методів організації виробництва. Застосування цього методу дає змогу техніко-економічно обґрунтувати складові елементи норм, виявити втрати й резерви, розробити відповідні організаційно-технічні заходи щодо забезпечення економії сировини та матеріалів.

Дослідно-виробничий метод грунтується на встановленні норм дослідних випробувань, проведених безпосередньо на робочих місцях та в цехах. Він ефективний у тих випадках, коли норму неможливо розрахувати через відсутність даних або складність розрахунків. Цей метод застосовується здебільшого при нормуванні витрат допоміжних матеріалів та інструменту.

Звітно-статистичний метод полягає в розрахунку норм на базі звітних даних про фактичне використання матеріалів, сировини в звітному періоді з коригуванням їх у бік можливого зниження.

- Назвати показники використання матеріальних ресурсів.

Для оцінювання ефективності використання оборотних фондів застосовується система показників, основним з яких єматеріаломісткість

(абсолютна, питома та загальна матеріаломісткість).

Абсолютна матеріаломісткість показує витрати основних видів сировини і матеріалів за абсолютними значеннями на фізичну одиницю виготовленої продукції.

Питома матеріаломісткість Мп – відображає витрати основних видів сировини і матеріалів на одиницю експлуатаційної характеристики продукції і визначається за формулою:

![]()

де М1 – витрати конкретного виду ресурсів;

В – кількість одиниць виготовленої продукції.

Загальна матеріаломісткість Мм відображає вартість всіх матеріальних затрат на одиницю виробу або на одну гривню виготовленої продукції і визначається за формулою:

![]()

де Мз – загальна сума матеріальних затрат, грн.

В – обсяг виготовленої продукції в грошовому або натуральному обчисленнях.

Оберненим показником до матеріаломісткості є матеріаловіддача Мв:

![]()

Ефективність використання оборотних фондів оцінюють ще й такі показники, як коефіцієнт використання матеріалів, розмір відходів та коефіцієнт вилучення готової продукції із одиниці переробленої сировини.

Коефіцієнт використання матеріалів може бути плановим і визначається як відношення чистої ваги виробу до норми витрат

сировини чи матеріалів, а також фактичним – як відношення чистої ваги виробу до фактичних витрат матеріалів.

Коефіцієнт використання матеріалів Квик.м

може розраховуватись і по підприємству в цілому:

![]()

де m – кількість видів продукції, при виробництві яких використовується даний вид матеріального ресурсу;

Ni – обсяг випуску продукції i-го виду в натуральних одиницях;

Mi – чиста вага чи площа одиниці готової продукції i-го виду.

Розмір відходів визначає коефіцієнт, що показує відношення величини відходів до величини загальних витрат матеріалу.

Коефіцієнт вилучення готової продукції із одиниці переробленої сировини показує певну межу – вміст у вихідній сировині корисних компонентів, що вилучаються.

- Вказати джерела і шляхи економії матеріальних ресурсів.

Раціональне та економне витрачання окремих елементів проекту має неабияке економічне значення. Це зумовлюється постійним збільшенням абсолютного споживання сировини, матеріалів, енергії для виробництва продукції в різних галузях народного господарства, переважною часткою матеріальних витрат у загальній її вартості. Економія матеріальних ресурсів дає змогу з тієї самої кількості сировини і матеріалів виготовляти більше продукції без додаткових затрат суспільної праці, підвищувати ефективність виробництва в цілому на кожному підприємстві.

Для вимірювання ступеня ефективності використання матеріалів існує відповідна система техніко-економічних показників.

1. На підприємствах, що переробляють первинну сировину, застосовують показник (коефіцієнт) виходу, або видобутку, готової продукції з вихідної сировини. Наприклад, кольорова металургія — коефіцієнт видобутку міді з руди, цукровий завод — вихід цукру з буряків.

2. На окремих підприємствах використовують витрати сировини на одиницю готової продукції. Наприклад, підприємства чорної металургії — витрати залізної руди, коксу на 1 тонну чавуну, на підприємстві мінеральних добрив — витрати сірчаної кислоти на 1 тонну суперфосфату.

3. На підприємствах обробної промисловості використовують коефіцієнт використання матеріалів, тобто відношення чистої ваги до норми.

4. На окремих підприємствах розраховують коефіцієнт використання площі матеріалу (листовий прокат, тканина, шкіра).

5. Коефіцієнт використання об'єму матеріалу (деревина).

Ефективне використання обігових фондів передбачає розв'язання завдань з економії сировини, матеріалів, палива, електроенергії.

Джерела показують, за рахунок чого можна досягти економії, шляхи показують, як саме, за допомогою яких заходів можна заощадити ті чи інші види матеріальних ресурсів.

Джерела економії матеріальних ресурсів:

- зниження маси виробів;

- зменшення питомих витрат матеріалів;

- скорочення витрат і відходів сировини і матеріалів;

- використання відходів і побічних продуктів;

- утилізація вторинних ресурсів;

- заміна натуральних видів сировини та матеріалів штучними їх видами.

Шляхи економії матеріальних ресурсів

1. Виробничо-технічні заходи:

- первинна обробка та збагачення сировини;

- комплексна переробка сировини;

- застосування ресурсозберігаючої техніки;

- запровадження маловідходної та безвідходної технології.

2. Організаційно-економічні заходи:

- удосконалення матеріальних нормативів;

- поліпшення організації матеріального забезпечення виробництва;

- упорядкування системи ціноутворення;

- застосування дієвої системи економічного стимулювання.

Серед джерел і шляхів економії матеріальних ресурсів найбільше уваги можна приділити:

- комплексній переробці сировини — процесу промислової переробки, результатом якого є добування з вихідної сировини всіх корисних її компонентів та повне використання їх, включаючи і технологічні відходи;

- вторинним матеріальним ресурсам — залишкам сировини, відходам виробництва і споживання, які можуть бути використані у виробництві.

Відходи виробництва — це залишки сировини і матеріалів, які втратили початкову споживчу вартість (обривки, стружка, технічне масло, жом).

Відходи споживання — виробничі (брухт, гума, тара), побутові споживання (ношені речі, одяг, макулатура).

и даними.

- Назвати оборотні кошти підприємства, їх структура.

Оборотні фонди підприємства мають матеріально-речову й вартісну форму. У практиці планування та обліку господарсько діяльності до складу оборотних фондів включають: виробничі запаси; незавершене виробництво та напівфабрикати власного виготовлення; витрати майбутніх періодів.

Виробничі запаси становлять найбільшу частину оборотних фондів. До них належать запаси сировини, основних і допоміжних матеріалів, покупних напівфабрикатів, палива й пального, тари, ремонтних деталей і вузлів, малоцінних інструментів, господарського інвентаря, та інших предметів, а також аналогічних предметів, що видко зношуються.

Незавершене виробництво – це предмети праці, обробку (переробку) яких не завершено підприємством. Вони перебувають безпосередньо на робочих місцях або в процесі транспортування від одного робочого місця до іншого.

До напівфабрикатів власного виготовлення відносять ті предмети праці, що їх повністю оброблено (перероблено) у даному виробничому підрозділі підприємства, але які потребують дальшої обробки в інших підрозділах (наприклад: паковки, штамповки, відливки та інша продукція заготовочного виробництва).

Витрати майбутніх періодів – це грошові витрати, які зроблено в даний період, але які буде відшкодовано за рахунок собівартості продукції (роботи, послуг) у наступні періоди.

До них належать витрати на підготовку виробництва, освоєння випуску нових виробів, раціоналізацію та винахідництво, придбання науково-технічної та економічної інформації, передплату періодичних видань тощо.

Структура оборотних фондів формується під впливом низки факторів (тип виробництва, особливості продукції та технології її виготовлення. Умови забезпечення підприємства матеріальними ресурсами тощо) і змінюється в часі повільно, без різких коливань.

Структура оборотних фондів на підприємствах різних галузей має значні відмінності, зумовлені конкретними технологіями і формами організації виробництва, умовами забезпечення матеріальними ресурсами, цінами на них тощо. Та найбільшу частку в загальному обсязі оборотних фондів становлять: виробничі запаси – на електростанціях та підприємствах легкої промисловості (до 90%); незавершене виробництво – на підприємствах машинобудування (близько 40%, у зв’язку з великою тривалістю виробничого циклу), витрати майбутніх періодів – на підприємствах добувної індустрії (40-50% і більше).

Нормування витрат.

Визначення потреби підприємства в сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їхніх витрат. Ці норми розробляються самими підприємствами або на їхнє замовлення галузевими науково-дослідними організаціями.

Види цих норм виокремлюються за такими класифікаційними ознаками:

а) за призначенням – норми витрат сировин, матеріалів, енергії, палива, тощо;

б) масштабом дії – групові (на однакові види продукції) та індивідуальні;

в) періодом дії – річні (для поточного планування) й перспективні;

г) ступенем деталізації об’єктів нормування – для деталі (вузла) й виробу в цілому;

д) ступенем деталізації нормованих ресурсів – специфіковані (на види ресурсів з конкретними параметрами) і зведені (на види ресурсів за звуженою номенклатурою).

- Перерахувати джерела формування оборотних коштів підприємства.

Визначення джерел формування оборотних коштів є важливою ділянкою роботи фінансиста підприємства.

Недостатність джерел формування оборотних коштів призводить до недофінансування господарської діяльності та до фінансових ускладнень. Наявність зайвих джерел оборотних коштів на підприємстві сприяє створенню наднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних коштів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власних, так і позичених коштів.

Власні джерела. Мінімальна потреба підприємства в оборотних коштах покривається за рахунок таких власних джерел:

• статутний фонд (пайові внески членів-засновників, внески іноземних учасників, надходження від емісії цінних паперів);

• відрахування від прибутку;

• цільове фінансування та цільові надходження (з бюджету, галузевих і міжгалузевих позабюджетних фондів);

• приріст сталих пасивів (мінімальна заборгованість із заробітної плати працівникам, відрахування на обов'язкове пенсійне страхування, на соціальне страхування, резерв майбутніх платежів, авансування покупців).

На підприємствах виникають проблеми з несвоєчасним надходженням коштів за відвантажену продукцію, нагромадженням на складі нереалізованої готової продукції, несвоєчасним і неповним виконанням договірних зобов'язань постачальниками та через інші обставини, що спричиняють потребу в додаткових коштах.

Покрити цю проблему практично неможливо та економічно недоцільно, тому підприємство вимушене залучати фінансові ресурси у вигляді короткострокових кредитів банку та інших кредитів, комерційного кредиту.

Банківські кредити. Призначення банківських кредитів — фінансування витрат, пов'язаних із придбанням основних і поточних активів, із сезонними потребами підприємства, тимчасовим збільшенням виробничих запасів, із збільшенням дебіторської заборгованості, податковими платежами та іншими зобов'язаннями.

Кредити банку дають змогу органічно поєднати всі джерела оборотних коштів і справляють активний вплив на раціональне формування запасів сировини, матеріалів, готової продукції та інших видів матеріальних цінностей.

Комерційний кредит. Використовується підприємствами за браком фінансових ресурсів у покупця і неможливості розрахуватися з постачальником. У цьому разі виникає необхідність відстрочки платежів. Постачальник дає згоду на надання відстрочки платежу за продукцію і від споживача замість грошей одержує вексель або інше боргове зобов'язання.

Його використання позитивно впливає на економіку підприємства і народного господарства, оскільки спрощує реалізацію товарів, прискорює обертання оборотних коштів і зменшує потребу в кредитних і грошових ресурсах.

- Описати оборотність оборотних коштів, показники оборотності.

Оборотність оборотних коштів визначає співвідношення між обсягом реалізованої продукції (Р) та розміром (середнім залишком) (Со) оборотних коштів підприємства за певний період (Д).

У розрахунках, з метою спрощення приймають: тривалість місяця - 30 , кварталу - 90 , року - 360 днів.

Для визначення оборотності оборотних коштів використовують такі показники:

n Коефіцієнт оборотності (К)

- виражає кількість повних кругообертів оборотних коштів. Розраховується як співвідношення суми виручки від реалізації продукції (Р) і суми власних оборотних коштів

(Со) за формулою

К = Р : Cо.

- Обгрунтувати значення та шляхи прискорення оборотності оборотних коштів підприємства.

Прискорення оборотності оборотних коштів є першочерговою задачею підприємств у сучасних умовах і досягається різними шляхами.

На стадії створення виробничих запасів такими можуть бути:

- впровадження економічно обґрунтованих норм запасу;

- наближення постачальників сировини, напівфабрикатів, що комплектують вироби до споживачів;

- широке використання прямих тривалих зв'язків;

- розширення складської системи матеріально-технічного забезпечення, а також оптової торгівлі матеріалами й устаткуванням;

- комплексна механізація й автоматизація вантажно-розвантажувальних робіт на складах.

На стадії незавершеного виробництва:

- прискорення науково-технічного прогресу (упровадження прогресивної техніки і технології, особливо безвідхідної, роторних ліній, хімізація виробництва);

- розвиток стандартизації, уніфікації, типізації;

- удосконалювання форм організації промислового виробництва, застосування більш дешевих конструктивних матеріалів;

- удосконалювання системи економічного стимулювання ощадливого використання сировинних і паливно-енергетичних ресурсів;

- збільшення питомої ваги продукції, що користується підвищеним попитом.

На стадії обігу:

- наближення споживачів продукції до її виготовлювачів;

- удосконалювання системи розрахунків;

- збільшення обсягу реалізованої продукції унаслідок виконання замовлень по прямих зв'язках, дострокового випуску продукції, виготовлення продукції з зекономлених матеріалів;

- ретельна і своєчасна добірка продукції, що відвантажується, по партіях, асортиментові, транзитній нормі, відвантаження в строгій відповідності з укладеними договорами.

- Обгрунтувати поняття фінансових ресурсів підприємства, джерела їх фінансування.

Складовими фінансових ресурсів підприємств є:

o статутний фонд (капітал);

o додатково вкладений капітал;

o резервний капітал;

o централізовані кошти для фінансування капітальних вкладень;.

o нерозподілений прибуток;

o амортизаційні відрахування;

o забезпечення поточних витрат і платежів;

o кредити банків;

o відстрочені податкові зобов'язання;

o кредиторська заборгованість усіх видів.

- Назвати внутрішнє і зовнішнє фінансування підприємства.

Формування фінансових ресурсів здійснюється за рахунок ряду джерел фінансування. Розрізняють дві групи джерел фінансування:

власні кошти (внутрішнє фінансування);

залучені кошти (зовнішнє фінансування).

Внутрішнім називається фінансування, якщо воно здійснюється за рахунок коштів, одержаних від діяльності підприємства (прибуток, амортизаційні суми, грошові кошти, одержані від продажу майна, стійкі пасиви). Початкове формування фінансових ресурсів відбувається в момент створення підприємства за рахунок статутного капіталу. Статутний капітал — це майно підприємства, створене за рахунок внесків засновників і величина якого регулюється законодавством.

Зовнішнє фінансування — це кошти, не пов'язані з діяльністю підприємства. До них належать:

1)кошти, які мобілізуються на фінансовому ринку:

- продаж акцій, облігацій;

- кредит;

- операції з валютою та дорогоцінними металами;

-

проценти і дивіденди за цінними паперами інших емітентів.

2)кошти, які підприємство одержує в порядку перерозподілу: - державні бюджетні субсидії;

- страхові відшкодування;

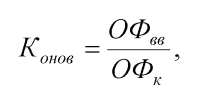

- фінансові ресурси, що поступають від галузевих структур, асоціацій, концернів.