Посібник для учнів 5-9 класів та вчителів “Математичні задачі пов’язані з економікою”

Матеріали упорядковані з метою надання допомоги учням з розв'язанням економічних задач на уроках математики в основній школі (тема “Математичні задачі пов'язані з економікою”).

Призначені для використання вчителями математики.

Шепетівська міська рада

Управління освіти виконавчого комітету

Методичний кабінет

МАТЕМАТИЧНІ ЗАДАЧІ ПОВ’ЯЗАНІ З ЕКОНОМІКОЮ

Кикоть В.М.,

Кислюк О.О.

вчителі математики

НВК № 3 м. Шепетівки

2013

Кикоть В.М., Кислюк О.О.

МАТЕМАТИЧНІ ЗАДАЧІ ПОВ’ЯЗАНІ З ЕКОНОМІКОЮ

Посібник для учнів 5-9 класів та вчителів

Шепетівка

2013

УДК 51

ББК 22.1я721

К-77

Автори:

В.М. Кикоть, вчитель-методист, вчитель вищої категорії, вчитель математики НВК № 3 м. Шепетівки

О.О. Кислюк, спеціаліст, вчитель математики НВК №3 м. Шепетівки

К-77 Математика. Посібник для учнів 5-9 класів та вчителів. Шепетівка, 2013. – 50с.

Матеріали упорядковані з метою надання допомоги учням з розв'язанням економічних задач на уроках математики в основній школі (тема “Математичні задачі пов’язані з економікою”).

Призначені для використання вчителями математики.

ББК 22.1я721

ISBN 978-966-07-0846-4

ЗМІСТ

РОЗДІЛ 1 МАТЕМАТИЧНІ ЗАДАЧІ З ЕКОНОМІЧНИМ ЗМІСТОМ ТА ЇХ ВИДИ

РОЗДІЛ 2 ЗАДАЧІ НА БАНКІВСЬКУ ДІЯЛЬНІСТЬ

1. 1 БАНКІВСЬКА СИСТЕМА ДЕРЖАВИ

РОЗДІЛ 3 ЗАДАЧІ НА ОПОДАТКУВАННЯ

РОЗДІЛ 4 ЗАДАЧІ НА ЦІННІ ПАПЕРИ

РОЗДІЛ 5 ЗАДАЧІ НА СІМЕЙНИЙ БЮДЖЕТ

РОЗДІЛ 6 ЗАДАЧІ НА СТРАХУВАННЯ

РОЗДІЛ 7 РОЗВ’ЯЗУВАННЯ МАТЕМАТИЧНИХ ЗАДАЧ В ЕКОНОМІЦІ

ПЕРЕДМОВА

У цьому посібнику розглядається розв'язання економічних задач на уроках математики в основній школі. Математичні задачі економічного змісту розглядаються не окремою темою, а розглядаються на певних уроках при вивченні математики.

Актуальність цієї теми, або іншими словами навіщо розглядати математичні задачі пов'язані з економікою в загальноосвітній школі полягає в тому, що економіка потрібна для розвитку учнів, як повноцінного громадянина України, який зміг би розв’язати не складні економічні рішення. А також економічні чинники вимагають від громадянина України мати необхідні практичні знання, вміння і навички з економічної діяльності. Математичні задачі економічного змісту використовуються в подальшому житті при розв'язанні побутових і сімейних економічних проблем.

При вивченні математики важливо показати застосування математичних методів в економіці. На практиці це роблять наступними способами: ілюструють на уроці при вивченні теоретичного матеріалу прикладами з області економіки виробництва і праці; розв'язання математичних задач по різним розділам курсу з використанням економічних сюжетів; організацією факультативів з математики економічного напрямку і так далі.

Взагалі математичні задачі з економічним змістом – це засіб ознайомлення учнів із застосуванням математичних понять та методів у економічній галузі та розкриття можливостей у економічній теорії.

Вже в радянські час у шкільних підручниках з математики значну частину займали прикладні задачі, зміст яких відображав досягнення колгоспів, радгоспів, заводів і фабрик у комуністичному будівництві, змагання бригад комуністичної праці тощо. Тепер таких задач у підручниках нового покоління немає. Сьогодення вимагає вмінь розв'язувати прикладні задачі іншого змісту. Такими й мають стати математичні задачі на економічну тематику.

РОЗДІЛ 1 МАТЕМАТИЧНІ ЗАДАЧІ З ЕКОНОМІЧНИМ ЗМІСТОМ ТА ЇХ ВИДИ

Включення математичних задач з економічним змістом до програми з математики основної школи та їх розв'язання учнями сприяє створенню піднесення емоційного настрою, активності школярів у навчанні, формуванню практичних умінь та навичок, необхідних у повсякденному дорослому житті.

Під математичною задачею з економічним змістом (економічно-математична задача) будемо розуміти задачу, фабула якої розкриває використання математики в економічній дисциплінах, ознайомлює із застосуванням математичних понять, операцій та законів у економічній сфері життя. Таке означення показує, що ці задачі можуть використовуватися протягом усього навчального процесу.

Цілком очевидно, що математичні задачі з економічним змістом, як прикладні, виконують:

- освітню функцію, бо їх використання спрямоване на формування у школярів системи знань, умінь та навичок на різних етапах навчання;

- розвиваючу функцію, бо робота з ними розвиває вміння осмислювати зміст понять, застосовувати здобуті знання на практиці, аналізувати результати, роботи відповідні узагальнення, порівняння, висновки;

- виховну функцію, бо економічне, фінансове виховання на уроках математики може здійснюватися насамперед через ці задачі.

Економічні дослідження розвинених країн показують, що фінансово-економічна обізнаність їх громадян є головним джерелом успішного розвитку держави. Тому не випадково в таких країнах цьому питанню приділяються велика увага: з економічними проблемами учні знайомляться вже з перших шкільних років і мають справу з ними впродовж усього навчального періоду, оволодіваючи навичками розв'язання економічно-математичних задач. Сьогодні, коли ринкові відносини в нашій державі набувають все більших обертів, нам також слід адаптувати учнів до розв'язання низки економічних проблем реального життя.

Бюджет кожної сім'ї є важливою складовою економічної системи держави. Серед багатьох аспектів проблеми підготовки учнів до дорослого життя важливим є формування в них уявлення про сімейний бюджет та його особливості. Адже розумне планування власних доходів та витрат дозволяє родині заощаджувати кошти, спрямовувати їх на підвищення добробуту. Одним із засобів формування таких уявлень є математичні задачі на сімейний бюджет, які можна й потрібно пропонувати учням під час навчання математики. Вони охоплюють велике коло економічних операцій, мають прикладну спрямованість.

Для розумного використання власних коштів доцільно знати особливості роботи банків з клієнтами. Використання депозитних рахунків для заощадження, можливість отримання кредитів для споживчих цілей або розвитку власного бізнесу, забезпечення безготівкового обігу грошей є стабілізуючим фактором забезпечення фінансової стабільності держави.

Ринкові відносини в державі розширяються та міцніють, а робота з цінними паперами поволі стає невід'ємною складовою фінансової діяльності кожного з її громадян. Такий стан у суспільстві потребує від молодих людей, які починають самостійне життя, мати певний набір практичних знань з економічної науки, яка базується на знаннях математики. Податкова політика держави визначає спроможність її економіки вийти на рівень стабільного, стійкого розвитку. Ознайомлення учнів з системою обчислення податків та їх використання державою є важливим елементом загальної підготовки майбутнього громадянина України для життя в умовах ринкової економіки. Саме сплачуючи податки, кожний громадянин одержує певні послуги від держави.

Разом із розвитком ринкових відносин зростає виникнення не передбачуваних ускладнень, підвищується ступінь ризику на всіх рівнях. Це обумовлює необхідність захисту громадян від можливих втрат. Саме страхова діяльність у державі зосереджується на розв'язанні цих проблем. Страхування в ринкових відносинах ґрунтується на попередньому створенні страхових фондів зі страхових внесків та на відшкодуванні збитків потерпілим. Тут розрахунок збитків, їх компенсація відбуваються у грошовій формі, і, таким чином, відбувається тісний зв'язок з фінансовим розвитком країни. Отже, фінансові знання кожного громадянина України мають неабияке значення в розвитку економіки держави.

З урахуванням зазначених умов система фінансових проблем вимагає розгляду на уроках математики такого кола питань:

- основи формування бюджету держави та власного бюджету родини;

- готівкові та безготівкові розрахункові операції за отримані послуги, товари;

- необхідність отримання прибутку;

- основи оподаткування в державі, види податків та їх значення;

- нарахування заробітної плати;

- розрахунок витрат;

- фінансові операції фізичних та юридичних осіб у банківській системі;

- операції з цінними паперами;

- страхування власного майна;

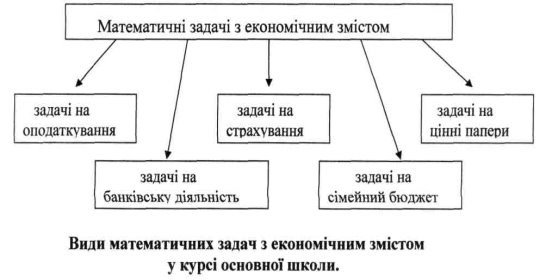

формування попиту на товари та фінансові розрахунки підприємств. Розкриваючи різні аспекти із зазначених вище тем, отримаємо систему задач з економічної тематики, які можуть бути запропоновані до розгляду на уроках математики в основній школі. Основні види задач показані на рисунку.

РОЗДІЛ 2 ЗАДАЧІ НА БАНКІВСЬКУ ДІЯЛЬНІСТЬ

Українське суспільство будує ринкову економіку. Розвиток ринкових відношень розширює сферу діяльності банків. Необхідними чинниками досягнення позитивних результатів у напрямку економічного пожвавлення є свідоме ставлення громадян України до необхідності правового забезпечення стабільного розвитку й діяльності банків в Україні, оскільки саме через банківську систему здійснюється основна кількість усіх економічних розрахункових операцій.

Основним видом діяльності банків як кредитно-фінансових установ є економічне посередництво. Здійснюється воно шляхом залучення тимчасово вільних коштів підприємств, організацій, населення тощо. Акумулюючи ці гроші, банки перерозподіляють їх, надаючи кредити. Це створює належне конкурентне середовище на економічному ринку, забезпечує захист законних інтересів вкладників і клієнтів банків, сприяє розвитку економіки України, підтримує вітчизняного товаровиробника.

Актуальність розуміння роботи банківської системи сьогодні є необхідною умовою для адаптації громадянина в суспільному житті. Клієнти банків передають йому в управління свої кошти в разі розміщення грошей на депозитних вкладах. Через банки здійснюються розрахунки за надані комунальні послуги, поширеним стає отримання заробітної плати, пенсій, стипендій із застосуванням розрахунків за допомогою платіжних банківських карт. Послуги банків набувають все більшого поширення та мають чимало переваг. Користування такими послугами повинно бути зрозумілим для пересічних громадян. Виникає необхідність належним чином роз'яснити переваги банківської системи в сфері грошового обігу, захисту власних заощаджень, зручності під час здійснення розрахунків.

Основи цього розуміння (банківського всеобучу) сьогодні необхідно і можна закладати в школі на уроках математики шляхом включення у зміст освіти задач на банківські розрахунки та концентруючи увагу учнів на їх розв'язанні.

Розглянемо звичайну економічно-математичну проблему, яка сьогодні постає перед багатьма членами нашого суспільства – особливості грошового вкладу в банк. Ця тема може розглядатися на уроках математики, починаючи вже з п'ятого класу загальноосвітньої школи, а за спрощення деяких даних, навіть і в початковій школі.

Одним із видів робіт банків є виконання фінансових операцій з валютами. В нашій країні національною валютою є гривня. Проте часто громадяни України мають справу з такими іноземними валютами, як долар США, російські рублі, євро, японська ієна та інші. В ході ознайомлення учнів п'ятого класу, наприклад, з порівнянням натуральних чисел варто запропонувати їм вправу на порівняння економічних сум у різних валютах, скориставшись відомим методом доцільних задач.

Робота з такими величинами привчає учнів до використання правила порівняння однойменних величин, а також ознайомлює з різними поширеними національними валютами світу. Одночасно з розв'язанням цієї задачі учні отримують інформацію про так звану "умовну одиницю", яка в повсякденному житті людини використовується для визначення найбільш розповсюдженої іноземної валюти – доларів США. Оскільки банківська система України працює не лише з національною валютою України – гривнею, а і з іноземними валютами, саме задачі такого типу концентрують увагу учнів на існування зовнішньоекономічних відносин нашої держави з іншими країнами світу. Учні мають можливість отримати інформацію про бажання України сприяти всебічному розвитку економічних відносин з іншими державами на взаємовигідній основі та реалізувати політику державного суверенітету у сфері зовнішньоекономічної діяльності. Введення поняття "іноземна валюта" на уроках математики активізує увагу учнів до запропонованої тематики, розширює їх світогляд, формує знання про іноземну валюту як засіб законного платежу на території відповідної іноземної держави з можливістю вільної конвертації у банківсько-кредитних установах на території України.

Головними видами діяльності банків з громадянами є відкриття депозитних рахунків та надання кредитів. Під час вивчення в п'ятому класі теми "Відсоток" поняття самого відсотка може бути з економічної точки зору як плата за використання грошових засобів однієї особи (кредитора) іншою особою (дебітором), яка виражається в сотій частині від початкової суми. Вводячи таке означення відсотка, можна розглянути задачу, в якій у ролі дебітора постає банк, а в ролі кредитора – вкладник.

В математиці відсоток – це сота частина, в економіці – це дохід на капітал або ціна капіталу, в фінансових розрахунках – це величина доходу від надання грошей в борг в будь-якій формі: видача позики, розміщення грошей на рахунок, покупка депозитного сертифіката, акцій та облігацій, і так далі.

Сформованість умінь учнів восьмого класу розв'язувати квадратні рівняння дає змогу розв'язувати задачі, які показують можливе використання послуг банку для власного планування грошових витрат. Методика розв'язування таких задач традиційна. Це забезпечує успіх у їх використанні. Одночасно з удосконаленням умінь розв'язувати квадратні рівняння учні здобувають первинні економічні знання, з'ясовують для себе питання "вдалого" вкладу, тобто, як знайти найкращій варіант для збереження грошей – можливість отримати потрібний прибуток з певної кількості грошей.

Крім цього, учні із задач можуть отримати інформацію і про те, що депозитний вклад – це кошти в готівковій або безготівковій формі, у валюті України або в іноземній валюті, які розміщені клієнтами на їх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплаті вкладнику відповідно до законодавства України та умов договору.

Дуже часто банки пропонують різні види депозитного вкладу. Ознайомлення учнів з особливостями вкладів на депозитний рахунок можна здійснити на уроці математики в шостому класі під час вивчення теми "Відсоткові розрахунки". Учні мають можливість познайомитися з особливостями депозитних вкладів у банках та спробувати самостійно здійснити розрахунки кількості власних грошей, які можуть бути покладені на депозитний рахунок.

Під час розв'язування задач на діяльність банків, яка пов'язана з депозитними вкладами, потрібно виділити такі величини:

- Початковий капітал;

- Відсоткова ставка;

- Прибуток (відсоткові гроші);

- Термін вкладу (час);

- 0=1 Результативний капітал.

Робота банків не обмежується лише депозитними вкладами, тобто залучення коштів клієнтів з виплатою їм відсоткової ставки. Банки також кредитують клієнтів, тобто надають кошти в користування юридичним або фізичним особам на визначений термін з отриманням прибутку у вигляді відсотків, які сплачує клієнт за користування кредитом.

У цьому випадку процес обчислення грошей відбувається за такою самою схемою, але тут уже в ролі дебітора виступає особа (фізична або юридична), а банк стає кредитором. Для наочного показу цього факту паралельно з розглядом депозитних вкладів учнями самостійно розглядаються ситуації отримання грошей у кредит у банку.

Дуже часто в діяльності банків зустрічається надання коштів у кредит за умов послідовної виплати суми кредиту за певний проміжок часу.

Також поширеним прикладом отримання грошей у кредит є кредит на певний проміжок часу з щорічними (щомісячними, щоквартальними) виплатами кредиту та нарахуванням відсотків на суму, яка залишилась у кредиті. Розв'язуючи такі задачі, учні вчаться рахувати власні витрати під час використання різних видів кредитів, які поширені в нашій країні.

У нашій державі існує розгалужена банківська система, і тому, найчастіше, люди проводять грошові операції зі своїми коштами через декілька різних банків. Потрібно звернути увагу учнів на те, що банківська система держави є дворівневою. Національний банк України є головним банком країни. Він проводить єдину кредитно-грошову політику, організовує міжбанківські розрахунки, забезпечує стабілізацію національної валюти, координує роботу всіх комерційних банків.

|

Національний банк України |

|

|

|

Комерційні і спеціалізовані банки |

1. 1 БАНКІВСЬКА СИСТЕМА ДЕРЖАВИ

До компетенції комерційних банків віднесено такі функції:

- кредитно-розрахункове обслуговування підприємств, організацій, населення;

- касове обслуговування підприємств, організацій, населення;

- операції з іноземною валютою;

- інші, визначені законодавством.

Оскільки банківська система України об'єднує комерційні банки, які працюють на різних депозитних ставках національної та іноземної валюти, учням може бути запропонований підрахунок доходу, який можна отримати, якщо гроші не переводити в умовні одиниці, а покласти в банк у гривнях, та якщо покласти в іноземній валюті; зробити відповідний порівняльний аналіз.

За законом "Про банки і банківську діяльність" кожний комерційний банк зобов'язаний частину коштів відраховувати до Національного банку України для створення стабілізаційного фонду. Це обов'язкові резерви банків. Вони встановлюються як певний відсоток від суми коштів, якими володіє комерційний банк. Останні кошти – вільний резерв, якими банк розпоряджається самостійно.

Прикладні задачі на банківські розрахунки розширюють знання учнів про банківську систему України та розкривають її особливості. Розглянемо для прикладу розв'язання таких задач.

В п'ятому класі, тема "Порівняння натуральних чисел".

Задача. Розташувати банки в порядку зростання їх грошових коштів, якщо банк А має 12340 доларів США, банк Б – 345700 гривень, банк С – 45100 японських ієн, банк Д – 7834500 російських рублів.

Розв'язання. Для розв'язання необхідно знати офіційний курс гривні до інших іноземних валют.

1 долар США = 8 гривням,

100 японських ієн = 5 гривням,

10 російських рублів = 2 гривням.

Тоді: банк А має 12340 • 8 = 98720 гривень,

Б має 345700 гривень (за умовою),

С має (45100 :100) •5 = 2255 гривень,

Д має (7834500 : 10) •2 = 1566900 гривень.

Відповідь: банк С, А, Б, Д.

В сьомому класі, тема "Розв'язання задач за допомогою рівнянь".

Задача. Яку загальну суму кредитор повинен покласти в три різні банки, щоб виконувались наступні умови: у банк А потрібно покласти 45% від вкладу в банк В , а сума вкладу в банк становить 80% від вкладу в банк С, а в банк С він вклав суму, яка перевищує вклад в банк А на 6400 гривень?

Розв'язання. Нехай х гривень – сума вкладу в банк С. Тоді в банк В потрібно покласти 0,8х гривень, а в банк А – 0,36х гривень. Вклад у банк С перевищує вклад у банк А на (х-0,36х) гривень, що за умовою задачі = 6400 гривень. Отже, в результаті наведених міркувань отримаємо рівняння з однією змінною: х-0,36х=6400, 0,64х=6400, х=10000 (грн.) тоді вклад у банк В дорівнює: 0,8•10000=8000(грн.) а вклад у банк А: 0,36•10000=3600(грн.) загальна сума, вкладена кредитором у банки: 3600+8000+10000=21600 (грн.) Відповідь: 21600 гривень.

В восьмому класі, тема " Квадратні рівняння".

Задача. На початку року є можливість внести в банк на рахунок 1640 гривень, але в кінці року треба зняти з рахунку 882 гривень, а через рік знову - 882 гривні. Під який відсоток потрібно внести гроші в банк, щоб вказані операції відбулися?

Розв'язання. Нехай х % – щорічні відсоткові нарахування банку. Тоді на кінець року банк нарахував (0,01х•1640) гривень, і на рахунку стало (1640 + 0,01х•1640) грн., або (1640(1+0,01х)) грн. На початку другого року вклад становив (1640(1+0,01х)-882) грн.

На цю суму були нараховані (0,01х(1640(1+0,01х)-882)) грн. – відсоткові гроші, а сума, яка була на рахунку на кінець другого року, становила

((1640(1+0,01х)-882)+0,01х (1640(1+0,01х)-882))грн., або (1+0,01х)(1640(1+0,01х)-882)=882 (за умовою).

Введемо змінну у=1+0,01х. Тоді рівняння має вигляд:

(1640у-882)у = 882,

1640 у2-882 у-882=0,

820 у2-441 у -441=0.

Розв'язуючи отримане квадратне рівняння, знаходимо:

![]()

![]()

повертаючись до змінної х, зазначаємо, що у1 не задовольняє умову задачі. Тому ![]() , а х=5%

, а х=5%

Відповідь: 5%.

В дев'ятому класі, тема " Арифметична прогресія".

Задача. Кредит отриманий на 12000 грн. під 10% річних на залишок кредиту на 12 років зі щорічною виплатою ![]() частини кредиту. На скільки зміняться відсоткові гроші виплати кредиту, якщо взяти цю суму на той самий строк під 10% від суми кредиту?

частини кредиту. На скільки зміняться відсоткові гроші виплати кредиту, якщо взяти цю суму на той самий строк під 10% від суми кредиту?

Розв'язання. Складемо послідовність щорічних виплат отриманого кредиту.

![]() (грн.).

(грн.).

тоді відсоткові виплати за 1 рік становлять:

(12000 - 1000)•0,1 = 11000 (грн.);

за другий рік – (12000 - 2•1000) -0,1 = 1000 (грн.);

за третій рік – (12000 - 3•1000) 0,1 = 900 (грн.);

за одинадцятий рік – (12000 - 11•1000) 0,1 = 100 (грн.);

за дванадцятий рік – 0 грн.

Отже, отримали арифметичну прогресію, різниця якої 100 грн. Тому для обчислення всіх відсоткових грошей скористаємося формулою суми арифметичної прогресії:

![]() (грн.).

(грн.).

якщо взяти 12000 грн. на 12 років під 10% річних на суму кредиту, то відсоткові виплати будуть дорівнювати:

12000•0,1 = 1200 (грн.) щорічно, а років – 12, тому всі відсоткові виплати дорівнюють 1200•12 =14400 (грн.). Виплати більше на 14400-6600=7800 (грн.).

Відповідь: на 7800 гривень.

Наведені приклади показують, що задачі на банківську діяльність відповідають курсу математики основної школи, хоча мають певну специфіку, яку необхідно враховувати під час розв'язування цих задач.

РОЗДІЛ 3 ЗАДАЧІ НА ОПОДАТКУВАННЯ

Невід'ємною частиною економічного всеобучу в умовах ринкових відносин України є знання про сплату та вміння їх нараховувати.

У податковій практиці зустрічається велика кількість задач різного типу. Податки – це обов'язкові платежі, які держава стягує із громадян, підприємств, організацій до бюджету. Не всі задачі податкової математики можуть бути запропоновані до розгляду на уроках математики, і, звичайно ж, не всі вони мають зв'язок із математикою. Розглянемо лише ті з них, фабула в яких розкриває використання математики в системі податків, ознайомлює із застосуванням математичних понять, операцій та методів у податковій сфері.

Важливо зазначити, що задачі на податки дають можливість реалізувати прикладну направленість математики. Вже в основній школі учні вчаться елементам математичного моделювання, ознайомлюються з особливостями перекладу текстової задачі на мову математики, з розкриттям отриманого математичного результату в реальній життєвій ситуації та його аналізом.

У процесі розв'язування математичних задач на податки учні мають справу з такими поняттями, як суб'єкт оподаткування, об'єкт оподаткування, сукупний податковий дохід, ставка податку, порядок обчислення і сплата податку, перерахування податку до бюджету, використання податкових коштів державою тощо. Це формує в них уявлення про те, як сплачувати податки, розуміння як і для чого вони розраховуються та допомагає уникненню помилок у цих життєво-важливих питаннях.

Аналіз та робота з реальними цифрами ознайомлюють учнів з необхідністю сплати податків та з їх використанням державою.

Одним із найпоширеніших питань податкової тематики, що стосується громадян нашого суспільства, є розуміння поняття сплати прибуткового податку із громадян. Учням потрібно пояснити такі фінансові терміни: сукупний місячний дохід – це кількість грошей, які заробив громадянин протягом одного календарного місяця; середній місячний дохід громадянина – це середнє арифметичне всіх сукупних місячних доходів протягом року; сукупний річний дохід – це кількість грошей, які заробив громадянин протягом року. Для знаходження сукупного річного доходу потрібно обчислити суму всіх сукупних місячних доходів громадянина в цьому році. Ці задачі навчають учнів обчислювати власний дохід, знайомляться з податковою термінологією, розвивають обчислювальні навички, виховують повагу до роботи з економічними даними.

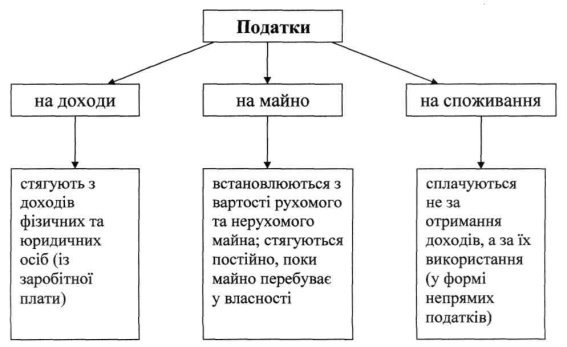

Система оподаткування України включає велику кількість різних видів податків. Податкова система – це сукупність установлених у країні податків та механізмів їх сплати. Прямі податки – це податки, які встановлюються безпосередньо щодо доходів та прибутку платників, їх розмір залежить від об'єкту оподаткування. Прикладами є податок на прибуток підприємств, податок на доходи фізичних осіб, податок на нерухоме майно, податок на землю, податок на транспортні засоби тощо. Непрямі податки – це податки, які закладені в цінах товарів і послуг, і їх розмір для окремого платника прямо залежить від його доходів, тобто це податки на споживання. Прикладами є податок на додану вартість, акцизний збір тощо.

Для практичного ознайомлення учнів з системою оподаткування в Україні, на різних прикладах та задачах потрібно проілюструвати різні схеми оподаткування. В різних країнах перелік податків включає від 10 до ЗО днів. Найпоширенішими є податки на прибуток, майно (обладнання, будівлі, транспорт і т.д.), заробітну плату та спадок.

Узагалі, всі податки за економічним змістом об'єкта оподаткування поділяють за схемою " Види податків".

Кожний наведений у схемі вид податку нараховується відповідно до законів. Активним учням пропонується самостійно знайти, як нараховуються податки на споживання та майно, на прикладі показати їх дію та зробити доповідь перед класом.

Податок, з яким найчастіше зустрічаються громадяни, – це прибутковий податок з громадян.

Робота з такими даними показує учням реальні фінансові дані нашої держави, привчає аналізувати фінансовий стан країни та роботи певні прогнози на майбутнє.

Під час ознайомлення учнів з податковою системою України необхідно звернути їхню увагу на такі питання: для чого сплачуються податки в державу? Як використовуються отримані податкові кошти державою? Відповідь на ці питання доцільно одержати за допомогою роботи з задачами та проілюструвати, що податкові надходження держави в більшості розподіляються на освіту, охорону здоров'я, соціальну допомогу, пенсії громадян та інші важливі галузі життя.

Ознайомлення учнів з системою обчислення податків та їх використання державою є важливим елементом загальної підготовки майбутнього громадянина України для життя в умовах ринкової економіки. На уроках математики, працюючи з податковими даними, учні усвідомлюють необхідність сплати податків, систему їх нарахування та подальше використання податкових надходжень державою.

Розглянемо для прикладу задачу на оподаткування.

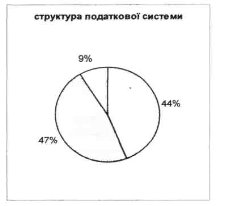

В шостому класі, тема " Кругова діаграма".

Задача. У складі податкової системи України в 1997 році було 47% прямих податків і 44% непрямих податків. Побудувати кругову діаграму податкової системи України в 1997 році.

Розв'язання. Під час аналізу даних, які наведені в задачі, увага учнів звертається на те, що не всі види податків поділяються на прямі та непрямі. Серед податків існують ще й деякі види, які складають

100% - 47% - 44% = 9% податкової системи. Вони повинні також бути відображені при побудові діаграми, бо інакше діаграма буде неповною та неправильно побудованою. Отже

- (360° : 100) • 47 = 169,2 – прямі податки;

- (360° : 100) • 44 = 158,4 – непрямі податки;

-

(360° : 100) • 9 = 32,4 – інші податки.

В дев'ятому класі, тема "Нерівності".

Задача. Якщо місячний оподаткований дохід становить від 1020 до 1700 гривень, то прибутковий податок за основним місцем роботи обчислюється за формулою 189,55+(х-1020)•0,3, а за неосновним місцем роботи – за формулою 0,2х, де х – місячний оподаткований дохід. Який повинен бути місячний 1 оподаткований дохід, щоб податок за основним місцем роботи був меншим за податок за неосновним місцем роботи?

Розв'язання. Для знаходження відповіді необхідно розв'язати нерівність:

189,55+ (х-1020) • 0,3<0,2х.

Далі отримаємо:

189,5+ 0,3х-1020 • 0,3 <0,2х,

0,3х-0,2х< 116,45,

0,1х < 116,45.

Але для знаходження остаточної відповіді необхідно звернути увагу учнів на обмеження, які накладені в умові задачі на місячний оподатковуваний дохід. Тому отримаємо, що для умови задачі х є [1020; 1164,5).

Відповідь, х є [1020; 1164,5).

В дев'ятому класі, тема " Властивості арифметичної прогресії".

Задача. Місячний оподаткований дохід за неосновним місцем роботи громадянина в січні становив 450 гривень і далі збільшувався щомісяця на 20 гривень. Доходи, податком за ставкою 20%. Обчислити загальну суму річного податку.

Розв'язання. У році 12 місяців, тому потрібно знайти суму 12 перших членів арифметичної прогресії. Для цього спочатку треба обчислити дванадцятий член прогресії:

а12 = 450+(12-1)•20=670.

Тоді за формулою суми членів арифметичної прогресії:

![]() – сукупний річний дохід за неосновним місцем роботи.

– сукупний річний дохід за неосновним місцем роботи.

Для обчислення величини податку потрібно знайти 20% від сукупного річного доходу за неосновним місцем роботи, тобто:

0,2 • 6720=1344 (грн.).

Відповідь. Сукупний річний дохід за неосновним місцем роботи – 6720 грн., а податок – 1344 грн.

РОЗДІЛ 4 ЗАДАЧІ НА ЦІННІ ПАПЕРИ

Ринок – це обмін товарами. Головним еквівалентом товару виступають гроші. Відтоді, коли гроші були введені як засіб обміну товарами, вони стали виступати як новий товар, який поклав основу для створення економічного ринку. Це вторинний ринок, де товаром виступають благородні метали, гроші, валюта, цінні папери. Торгівля цінними паперами відбувається на первинному та вторинному ринку цінних паперів.

Економічний ринок складається з грошового ринку та ринку капіталів. Його структура може бути проілюстрована учням за допомогою схеми під час першого ознайомлення з цінними паперами для розуміння місця цінних паперів у економічному колі питань.

Схема економічного ринку

На грошовому ринку обертаються засоби, які виступають короткостроковими фінансовими коштами, які є малоризиковими. Ринок каптанів – це ринок середньо та довгострокових накопичень. Межа між ними дуже умовна, бо між цими ринками постійно відбувається перебіг коштів.

Особливістю первинного ринку є те, що гроші покупців цінних паперів надходять прямо до підприємства, яке випустило цінні папери. Вторинний ринок функціонує для обігу раніше випущених цінних паперів, тобто їх купівлі-продажу. Купити цінні папери можна: в емітента або в торговця, через мережу Державної акціонерної компанії " Національна мережа аукціонних центрів", у приватної особи. Продати цінні папери можна будь-якій фізичній або юридичній особі, яка хоче їх купити.

Робота з математичними задачами на цінні папери пояснює учням значення ринку цінних паперів у економічному стані держави, показує його різноманітність та багатозспектність. Також доцільно зазначити, що українським законодавством визначені такі види цінних паперів:

- акції;

- облігації внутрішніх республіканських і місцевих позик;

- облігації підприємств;

- казначейські зобов'язання підприємств;

- ощадні сертифікати;

- векселі;

- приватизації паперів;

- інвестиційні сертифікати.

Серед перерахованих цінних паперів ми виділили три види, з якими ознайомлення в курсі математики основної школи є можливим та актуальним. Це акція, облігація та вексель.

В області комерції принцип "час – гроші" найбільш яскраво проявляються в обороті грошових обов'язках – векселів.

Вексель – це цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя. Порядок випуску та обігу векселів визначається Кабінетом Міністрів України.

У векселі текст складається так, щоб на його підставі можна було однозначно визначити дату та суму погашення. Датою погашення векселя вважається дата, за якою гроші повинні бути виплачені. Сума грошей, яка повинна бути повернута, називається сумою погашення, або вексельною сумою (валюта векселя).

Простий вексель свідчить про таке: векселедавець (емітент, той хто цей вексель написав) дає чесне слово сплатити обумовлену суму коштів й обумовлений строк тому, хто цей вексель пред'явить. Чесне слово векселедавця може бути (і бажано, щоб саме так і було) підтверджене іншою особою; як правило, це банк або фірма, фінансовий стан якої не викликає сумнівів, у такому випадку вексель вважається авальованим.

Переказний вексель – це наказ векселедавця іншій особі заплатити власнику векселя обумовлену суму в обумовлений строк. Для того, щоб власник векселя міг ним скористатися, переказний вексель має бути акцептований, тобто та особа, якій було наказано заплатити, має підтвердити свою згоду це зробити, у цьому випадку саме вона дає чесне слово сплатити по векселю, і було б не зайвим, якби це чесне слово підтверджувалося банком або іншою фірмою, якій власник векселя довіряє.

Працюючи з векселями, потрібно враховувати, що:

- Під час займів кредитор найчастіше отримує відсоток вперед.

- Кредитор не може вимагати виплати грошей раніше за строк, вказаний у векселі.

3. У строк, визначений у векселі, кредитор отримує з векселем суму, яка в процес знаходження сьогоднішньої вартості майбутнього платежу називається дисконтуванням.

Отже, під час роботи з векселем необхідно розрізняти такі величини:

- дата погашення векселя;

- сума погашення векселя (валюта векселя);

- ставка відсотка;

- ціна векселя (сума, отримана від продажу векселя);

- час роботи з векселем (залишок до строку погашення).

Наступний цінний папір, з яким потрібно ознайомити учнів, – акція. Акція – цінний папір, який випускається акціонерними товариствами з метою залучення капіталу та надає право її власнику на отримання прибутку акціонерного товариства у вигляді дивідендів, на участь в управлінні акціонерним товариством та на частину товару, який залишається після її ліквідування. Акція не має встановленого строку обігу. Якщо ви купили акцію, то це означає, що ви стали акціонером підприємства. Ви маєте брати участь у загальних зборах акціонерів та голосувати на них, обирати правління, ревізійну комісію, отримувати доход у вигляді дивідендів, якщо за звітний період підприємство має прибуток. Рішення про виплату дивідендів та їх розмір приймає правління, а затверджують загальні збори акціонерів – вищий орган управління акціонерним товариством. Крім того, у випадку ліквідації акціонерного товариства (підприємства) ви можете претендувати на частку його майна, пропорційну вартості належним вам акціям після того, як товариство розрахується з державою, кредиторами та найманими працівниками.

Уставний капітал акціонерного товариства розподілений на певну кількість акції, які мають номінальну вартість. Номінальна вартість акції – це її вартість, за яку вона була вперше продана. При цьому відбувається обчислення за такою формулою:

![]() ,

,

де К – установчий капітал; Н0 – номінальна вартість звичайної акції; N0 – кількість звичайних акцій; Hі – номінальна вартість привілейованої акції, Nі – кількість привілейованих акцій. Існують різні види акцій:

- Прості акції дають право голосу на загальних зборах акціонерів і, таким чином, право на участь в управлінні підприємством.

- Привілейовані акції дають власникові переважне право на одержання дивідендів, а також на пріоритетну участь у розподілі майна акціонерного товариства в разі його ліквідації. Власники привілейованих акцій не мають права брати участь в управлінні товариством, якщо інше не передбачене його статутом. Привілейовані акції бувають різних видів і, відповідно, мають різну вартість та різну кількість. І прості, і привілейовані акції можуть бути іменними і на пред'явника.

- Іменні акції містять інформацію про акціонера. Коли акції продаються і купуються, ця інформація змінюється.

- Акції на пред'явника не містять інформації про їх власника.

Крім номінальної вартості, акція має ще й ринкову вартість, або курс акції, – ціну, за яку вона може бути продана на даний момент. Курс акції залежить від дивідендів, що отримує власник, та ставки банківського відсотка.

![]()

де а – курс акції, D – дивіденди, р – відсоткова ставка банку. Отже, акція має:

- номінальну вартість, яка встановлюється під час створення акціонерного товариства і фіксується на банку акції.

- курсову (ринкову) вартість акції, яка зумовлюється попитом і пропозицією на ринку цінних паперів та прибутку від діяльності підприємства, тобто поточна ціна акцій на фондовій біржі чи в позабіржовому обігові.

У нашій державі дуже часто використовується випуск привілейованих акцій, розмір дивіденду у яких не фіксований, а визначається за формулою:

![]()

де D – дивіденд, п – чистий прибуток підприємства, К –- установчий капітал.

Придбання акції означає придбання частини даного підприємства. Це дає можливість взяти участь у керуванні його діяльністю, отримати прибуток у випадку успішної роботи підприємства.

Необхідною умовою зростання курсу акцій є стабільна робота підприємства, та як наслідок – зростання ринкової вартості курсу акцій. Зниження економічного потенціалу виробництва веде за собою зменшення виплати дивідендів, зниження курсу до номінальної вартості, а за деяких умов і визначенням ринкового курсу нижче від номінальної вартості. Звідси висновок: чим вище курс акції, тим більш високий рівень доходів (дивідендів) можна отримати на ринку цінних паперів.

Наступним, важливим для ознайомлення учнів, цінним папером є облігація. Облігація – цінний папір, якій задовольняє внесок її власника грошових засобів та підтверджує зобов'язання емітента повернути інвестору номінальну вартість цього паперу в певний строк з виплатою зафіксованого в ньому відсотках від номінальної вартості. Облігації видаються для отримання грошей у борг підприємством.

Таким чином, облігації підтверджують наявність кредиторсько-дебіторських взаємовідносин між емітентом і власником облігацій, де емітент отримує в користування кошти, а власник облігації ці кошти йому надає. Випускаючи облігації, емітент тим самим офіційно заявляє про свою потребу в позикових коштах, про строки, протягом яких ці кошти йому знадобляться, про розмір винагороди, яку він згоден платити за можливість користуватися грошима, у більшості випадків – про цілі, для досягнення яких йому ці кошти потрібні, про свою готовність у майбутньому повністю повернути борг.

Прикладами облігації можуть бути облігації державного займу. Дуже близькими за своєю суттю до облігацій є казначейські зобов'язання України та ощадні сертифікати, які емітують банки.

Облігація відрізняються від акцій головним чином тим, що їх власник не є членом акціонерного товариства, не має майнових прав або права голосу на зборах акціонерів.

Як і акції, облігації можуть бути іменними та на пред'явника, знаходитися у вільному обігові та з обмеженнями. Крім того, розрізняють відсоткові та безвідсоткові (цільові) облігації. Прибуток із відсоткових облігацій виплачується відповідно до умов їхнього випуску, якими передбачаються фіксовані розміри та строки виплати відсотків. Номінальна вартість облігації повертається власникові після її погашення. Прибуток з облігацій цільових позик (безвідсоткових) не виплачується. Власник такої облігації після настання обумовленого строку має можливість придбати відповідні товари.

Характеристиками облігації є час погашення, вартість погашення, виплата до погашення. Як і акції, облігації мають ринкову вартість.

Якщо облігація, яка отримана на момент випуску, зберігається в інвестора весь час до строку погашення, то він отримає прибуток. Але якщо інвестор з деяких причин продасть її до терміну погашення, то рівень дохідності облігації буде залежати від її ринкової вартості на момент продаж.

Таким чином, для роботи з облігаціями учнів потрібно ознайомити з математичною залежністю між такими величинами, як:

- номінальна вартість облігації;

- ринкова вартість облігації;

- строк погашення облігації;

- відсоткова ставка облігації;

- прибуток з облігації;

- вартість погашення облігації.

Уже в дев'ятому класі під час вивчення теми "Елементи прикладної математики" учням можуть бути запропоновані такі формули:

![]()

![]()

![]()

де W – вартість погашення облігації, p – прибуток з облігації, R – ринкова вартість облігації, N – номінальна вартість облігації, Р – строк від початку дії облігації, v – відсоткова ставка.

Взагалі, ознайомлення з ринком паперів є необхідним елементом сьогоднішньої освіти в Україні, бо ринкові відносини в державі набувають обертів, і цінні папери стають невід'ємною ланкою розвитку фінансового ринку країни.

Отже, використання в процесі навчання математичних задач на цінні папери розширює клас прикладних задач, надає більше можливостей для розвитку творчості дитини та ілюстрації математичних законів на життєвих реальних об'єктах, які посідають важливе місце в суспільстві в умовах ринкової економіки.

Під час розв'язування математичних задач про вексель учні знайомляться з такими величинами, як дата погашення векселя, сума погашення векселя (валюта векселя), ставка відсотка, ціна векселя (сума, отримана від продажу векселя), час роботи з векселем (залишок до строку погашення), та вчаться знаходити математичні залежності між ними.

Математичні задачі про акцію як цінний папір ознайомлюють у процесі роботи учнів з номінальною вартістю акції, яка встановлюється під час створення акціонерного товариства і фіксується на бланку акції, з курсовою (ринковою) вартістю акцій, яка зумовлюється попитом і пропозицією на ринку цінних паперів та правила знаходження прибутку від діяльності підприємства, тобто поточною ціною акцій на фондовій біржі чи в позабіржовому обігові. Також задачі про акції відображають вплив фінансового стану підприємства та держави на ці характеристики акцій.

Фабула математичної задачі про облігацію на ринку цінних паперів показує зв'язки між номінальною вартістю облігації, ринковою вартістю облігації, строком погашення облігації, відсотковою ставкою облігації, прибутку з облігації, вартістю погашення облігації, які можуть відображатись за допомогою наведених формул.

Розглянемо для прикладу розв'язання таких задач.

В п'ятому класі, тема "Дії з натуральними числами".

Задача. Підприємство випустило 15 звичайних акцій вартістю 350 гривень кожна. Виплачені дивіденди цих акцій у 1999 році становили 600грн., а у 2000 році –3000 грн. Який прогнозований курс цих акцій можливий у 2005?

Розв'язання. Робота над цією задачею вимагає розуміння зв'язку вартості акції з дивідендами. Оскільки на виплату дивідендів за всіма акціями в 1999 році було спрямовано 600грн, то виплата на одну акцію становила 600:15=40 (грн.), тобто ринкова вартість акції в 1999 році вже була не менше за 350+40=390 (грн.). Аналогічно, у 2000 році курс цих акцій вже становив не менше за 390+(3000:15)=590(грн.). Тому на 2005 рік прогнозується курс акцій більше за 590 грн.

Відповідь. Більше ніж 590 грн.

У восьмому класі, тема "Розв'язування задач за допомогою рівнянь".

Задача. У 1996 році загальний обсяг угод, укладених на ринку цінних паперів України, становив 1994,6 млн. грн. На акції припадало на 204,8 млн. грн. більше, ніж на векселя, та на 691,4 млн. грн. більше, ніж на облігації. Для інших цінних паперів цей показник становив 624,9 млн. грн.. Знайти обсяг операцій облігаціями, акціями та векселями окремо на ринку цінних паперів у 1996 році.

Розв'язання. Нехай х млн. грн. – вартість усіх акцій на ринку цінних паперів України в 1996 році. Тоді (х-204,8) млн. грн. – вартість усіх векселів, а (х-691,4) млн. грн. – вартість усіх облігацій. Складемо вираз для обчислення вартості ринку цінних паперів у 1996 році:

(х+(х-204,8)+(х-691,4)+624,9) млн. грн., значення якого дорівнює 1994,6 млн. грн.. Отримаємо рівняння:

х+(х-204,8)+(х-691,4)+624,9=1994,6

розкриваємо дужки, отримуємо

х+х-204,8+х- 691,4+624,9=1994,6

3х=2265,9

х=755,3 (млн. грн.) – вартість усіх акцій.

Тоді, отримаємо 755,3-691,4=63,9 (млн. грн.) – вартість облігацій, а вартість векселів – 755,3-204,8=550,5(млн. грн.).

Відповідь. Вартість акцій – 755,3 млн. грн., вартість облігацій – 63,9 млн. грн., вартість векселів – 550,5 млн. грн..

В дев'ятому класі, тема "Елементи прикладної математики".

Задача. Ви маєте суму в 1000 грн., яку хочете розмістити з метою отримання найбільшого доходу. Банк залучає кошти клієнтів на депозитні вклади під 8 % річних. Акціонерне товариство випустило цінні папери у вигляді 8 привілейованих акцій номінальною вартістю 250 грн. з виплатою дивідендів у розмірі 10 % та 10 звичайних акцій номінальною вартістю 200 грн.. На виплату дивідендів акціонерним товариством відведено 800 грн.. Куди краще вкласти гроші:

- у банк;

- у привілейовані акції;

- у звичайні акції?

Розв'язання.

a) Якщо внести гроші на депозитний рахунок у банк, то за рік можна отримати 80 грн. у вигляді нарахованих та виплачених банком доходів.

![]() , звідси х =(1000 • 8):100=80 (грн.).

, звідси х =(1000 • 8):100=80 (грн.).

b) На привілейовані акції виплачені дивіденди складуть 8• 0%=80% від суми, виділеної на дивіденди, тобто 640 грн.. Одна привілейована акція дає прибутку в рік 640 : 8 = 80 грн.

Розрахунок показує, що можна купити 1000 грн.:250 грн.=4 привілейовані акції та отримати за рік 4•80=320 грн. прибутку у вигляді виплачених дивідендів,

с) На виплати по звичайних акціях залишиться 800-640=160 грн. А виплачені дивіденди на одну звичайну акцію становлять 160:10=16 (грн.). Можна придбати 1000 : 200 = 5 звичайних акцій та отримати за них 5•16=80(грн.).

Здійснивши порівняльний аналіз отриманих результатів, маємо найбільший прибуток буде отримано в разі придбання привілейованих акцій акціонерного товариства.

Відповідь. Краще придбати привілейованих акцій акціонерного товариства.

РОЗДІЛ 5 ЗАДАЧІ НА СІМЕЙНИЙ БЮДЖЕТ

Кожна сім'я для підвищення свого добробуту застосовує основний принцип бюджетного формування – планування та прогнозування власних доходів та витрат. Збалансований підхід до формування сімейного бюджету дозволяє родині досягти підвищення рівня життя та зробити певні заощадження. На її бюджет впливають різні чинники, врахування яких дозволяє досягти оптимального співвідношення між доходами та витратами.

Доходи сімейного бюджету формуються по-різному і залежить від соціально-економічного статусу родини, кількості членів родини, кількості працюючих осіб. Для деяких родин основним джерелом доходу виступає заробітна плата, для інших – доходи від підприємницької діяльності, а в сільськогосподарській місцевості – доходи від особистого господарства. Також поповнення доходів родини можливе за рахунок надання власних приміщень в оренду, отримання дивідендів, спадщини та інших надходжень. Кожна родина має реальне збільшення власного доходу за рахунок отримання законодавчо визначених соціальних гарантій: отримання пенсій, стипендій, надання одноразових виплат у випадку народження дитини, втрати годувальника та інші.

Витрати сімейного бюджету залежать від досягнутого життєвого рівня та включають витрати на придбання продуктів харчування, одягу, взуття, предметів особистої гігієни, придбання житла та його утримання, предмети тривалого користування, особистий та культурний розвиток, сезонні закупки, сплату за відпочинок, проїзд, платні послуги, різні внески тощо.

Кожна сім'я в Україні законодавчо забезпечена з боку держави безкоштовною освітою, безкоштовним медичним обслуговуванням та має можливість у разі наявності відповідних умов отримувати різні пільги. Проте в разі альтернативного вибору родини, залежно від рівня доходів, можливе коригування витрат для отримання освіти та медичного обслуговування підвищеного рівня. Крім цього, необхідно враховувати, що кожен зобов'язаний сплачувати податки і збори в порядку і розмірах, встановлених законом, тобто сплата податків є важливою статтею витрат сімейного бюджету.

Розумне планування доходів та витрат дозволяє родині заощаджувати власні кошти та спрямовувати їх на підвищення свого добробуту. Тому серед багатьох аспектів проблеми формування підготовки учнів до дорослого життя важливо відзначити розуміння сімейного бюджету. Для розв'язання цієї проблеми розглянемо математичні задачі, які розкривають це питання. Вони охоплюють велике коло фінансових операцій.

Бюджет кожної сім'ї є важливою складовою фінансової системи будь-якої країни, в тому числі й України. Визначимо це поняття. За словником іншомовних слів, "бюджет " – це розпис грошових доходів та видатків держави, підприємства, установи на певний період або "сукупність доходів і видатків особи, сім'ї за певний період". Якщо розглядати бюджет як економічну категорію, стає зрозумілим, що бюджет родини є складовою частиною загального поняття "бюджет".

Сімейний бюджет майже кожної родини формується за такими станами доходів:

- заробітна плата;

- доходи від підприємницької діяльності;

- дохід від власного господарства;

- доходи від інших джерел, які пов'язані з власністю;

- пенсії, стипендії, соціальні гарантії;

- доходи від цінних паперів та інше.

Крім цього, слід наголосити, що сімейний бюджет зазнає таких витрат, які в Україні зазначені статтями:

- поточні витрати – придбання продуктів харчування, одяг, взуття, предметів особистої гігієни, сплата за проїзд, платні послуги тощо;

- одноразові витрати – придбання житла, предметів тривалого користування, сплата за навчання, різні внески, сезонні закупки, сплата за відпочинок тощо;

- заощадження;

- податки;

- різні обов'язкові платежі.

Одним із засобів формування бюджету сім'ї є участь родини в суспільному виробництві. Це досягається підприємницькою діяльністю та використання її результатів.

Мале підприємництво протягом останніх років привертає до себе прискіпливу увагу держави. Вона зацікавлена в розвитку малого підприємництва, тому що підприємець має можливість знайти своє місце в економічному просторі держави. Держава від цього отримає податки, збільшення валового внутрішнього продукту та число робочих місць у реальній економіці, зменшення соціальної напруги. Підприємець має низькі накладні витрати, можливість активної участі у виробничому та соціальному житті, реалізацію особистих планів.

У структурі грошових доходів родини суттєвим є отримання прибутку за рахунок соціальних гарантій. Соціальні гарантії надаються в межах соціального захисту інтересів населення. Рівень соціальних гарантій та соціальної допомоги залежить від соціальної політики держави та спрямований на підвищення добробуту населення і задоволення мінімально необхідних стандартів життєвого рівня населення. Видами та формами соціального забезпечення населення є соціальні допомоги на випадок безробіття, захворювання, нещасного випадку на виробництві.

Аналіз різних джерел доходів родини приводить до розвитку в учнів фінансового досвіду, вмінь застосовувати математичні закони для розрахунку власних грошей. Це показує, що рівень життя громадян залежить від їх діяльності. Звідси висновок: чим більше в державі заможних людей, тим багатша держава в цілому. Тому потрібно акцентувати увагу учнів на тому, що від особистої діяльності кожного з них як громадянина України, залежить як фінансовий стан родини, так і загальний економічний розвиток держави. Приклади задач на сімейний бюджет.

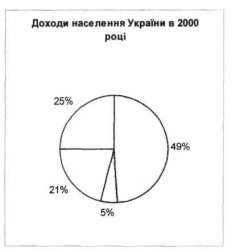

В шостому класі, тема "Кругова діаграма".

Задача. У 2000 році доходи українського населення розподілялись так:

- оплата праці та доходи від підприємницької діяльності – 49 %,

- надходження від продажу товарів власного господарства – 5 %,

- пенсії, соціальні виплати – 21%,

- інше – 25.

Побудувати кругову діаграму та провести аналіз наведених даних.

Розв'язання. Для зображення даних за допомогою кругової діаграми з'ясуємо, скільки градусів припадає на один відсоток:

360°:100=3,6°. Тоді на зображення оплати праці та доходів від підприємницької діяльності припадає 49•3,6 =176,4° ![]()

![]()

В сьомому класі, тема "Лінійні рівняння та нерівності".

Задача. Дохід від заробітної плати в родині складає 450 грн. у місяць. Причому заробітна плата батька відноситься до заробітної плати матері як 3: 2. знайти, в яких галузях економіки працюють батьки, використовуючи дані у таблиці.

|

|

Середня заробітна плата, грн. |

|

Сільське господарство |

100 |

|

Торгівля |

180 |

|

Будівництво |

211 |

|

Промисловість |

217 |

|

Зв'язок |

260 |

|

Річковий транспорт |

270 |

Розв'язання. Нехай х – коефіцієнт пропорційності. Розглянемо два випадки:

1) Заробітну плату в родині отримають лише батьки. Тоді задача розв'язується складанням та розв'язанням лінійного рівняння:

3х+2х = 450, 5х = 450, х = 90. Заробітна плата батька – 90•3 = 270 (грн.), а матері – 90•2=180 (грн.). Тоді за даними в таблиці: батько працює – в річковому транспорті, а мати – в торгівлі.

2) Дохід родини від заробітної плати залежить не лише від зарплати батька та матері (є ще хтось, хто отримує заробітну плату, наприклад син).

У цьому випадку для відшукання відповіді розглядається нерівність:

3х+2х< 450, х<90.

У цьому випадку немає однозначної відповіді: мати може працювати в сільському господарстві, а батько – у будь-якій з наведених галузей.

В восьмому класі, тема "Графіки функцій".

Задача. Проаналізувати графік "Рівень безробіття в Україні" та відповісти на питання.

Запитання:

- Що вибрано за незалежну зміну, а що – за функцію?

- В якому році рівень безробіття був найбільшим?

- Як змінювалась кількість безробітних з 1996 до 2005?

- В якій період рівень безробіття зростав? спадав?

- Яка ОВ функції?

- Яка ОЗ функції?

В дев'ятому класі, тема "Нерівності".

Задача. Родина планує отримати від власного вирощування та продажу картоплі дохід у 600 грн.. Яку кількість урожаю потрібно зібрати, якщо на рік для всієї родини потрібно 200 кг картоплі, а на ринку картоплю можна продати за ціною 1 грн. 20 коп. за 1 кг?

Розв'язання. Нехай родина збере х кг картоплі. Тоді врожай картоплі повинен задовольняти наступну нерівність, оскільки зазначені не всі факти, які потрібно враховувати при отримані доходу від вирощування картоплі:

![]() ,

,

![]()

![]()

Відповідь. Не менше ніж 700 кг.

Ознайомлення учнів з елементами сімейного бюджету веде до розуміння економічних операцій родини, підприємства, фірми, держави в цілому. Учні навчаються ширше бачити можливості застосування своїх математичних знань у щоденному житті. Це привчає робити правильні висновки та прогнозувати подальші особливості дії в різних життєвих ситуаціях.

РОЗДІЛ 6 ЗАДАЧІ НА СТРАХУВАННЯ

Формування в Україні ринкової економіки, створення різних механізмів ринкових операцій веде до загострення проблеми збереження власних коштів. Зростання ризику в усіх сферах людського життя та господарської діяльності обумовлене необхідністю захисту громадян від можливих витрат та збитків.

Страхування в умовах ринкової економіки ґрунтується на попередньому створенні страхових фондів із страхових внесків та на відшкодуванні збитків потерпілим учасникам. Кожна людина повинна знати, як вона може обмежити свій ризик і скільки їй це коштуватиме. Отже, страхування – це спосіб захисту майнових інтересів громадян в умовах ринкової економіки.

У курсі математики основної школи неможливо висвітити всі особливості страхової справи, оскільки основні засади страхування пов'язані, в першу чергу, з економічним ризиком, який ґрунтується на поняттях теорії ймовірності. Розділ теорії ймовірності сьогодні не включений до програми основної школи, хоча деякі його засади розкриваються учням лише в старшій школі. Тому ознайомлення з усіма математичними розрахунками страхування в основній школі неможливе, але основні поняття та розрахунки страхування як напрямку економічної сфери людської діяльності можуть бути відображені в навчальних завданнях основної школи.

Страхування як система економічних відносин передбачає наявність двох суб'єктів – страховика та страхувальника. Будь-яка людина нашої держави може виступати в ролі страхувальника. Страховик – це юридична особа (наприклад, акціонерне товариство), яка має право на здійснення страхової діяльності. Страхувальник – це особа, яка страхує власне майно або особисті інтереси, сплачує страхові внески та має право на отримання компенсації у разі настання страхового випадку.

Законом України "Про страхування" визначено, що об'єктами страхування можуть бути майнові інтереси, що не суперечать законодавству України і пов'язані:

- з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування);

- з володінням, користуванням і розпорядженням майном (майнове

страхування);

- з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

Відповідно розрізняють добровільне страхування та обов'язкове. Добровільне страхування, яке здійснюється на основі договору між страхувальником і страховиком. Загальні умови і порядок здійснення добровільного страхування визначаються правилами страхування, що встановлюються страховиком самостійно. Видами добровільного страхування можуть бути: страхування життя; страхування від нещасних випадків; медичне страхування; страхування транспорту; страхування вантажів та багажу; страхування від вогневих ризиків та ризиків стихійних явищ; страхування майна тощо. В Україні здійснюються такі види обов'язкового страхування: медичне, особисте страхування медичних працівників на випадок інфікування вірусом імунодефіциту людини під час виконання ними службових обов'язків; особисте страхування працівників пожежної охорони; страхування спортсменів вищих категорій; страхування життя та здоров'я спеціалістів ветеринарної медицини; особисте страхування від нещасних випадків на транспорті; страхування засобів водного транспорту; страхування врожаю; страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту; страхування працівників, які беруть участь у наданні психіатричної допомоги; страхування тварин; страхування відповідальності суб'єктів туристичної діяльності; страхування відповідальності морського судновласника та інші.

Ознайомлення учнів з різними видами страхування та з деякими їх особливостями може бути здійснене за допомогою системи навчальних математичних задач.

У системі страхування застосовують кілька видів економічних розрахунків.

У страхуванні майна найбільш поширеною є страхування за дійсною вартістю майна, що визначається на день укладання договору. В цьому випадку страхове забезпечення дорівнює величині збитків, тобто повне покриття збитків страхувальника. Для відображення цього виду страхування учням восьмого класу під час вивчення теми "Лінійна функція" можна запропонувати задати функціональну залежність між збитками та страховим відшкодуванням і побудувати відповідний графік функції, якщо збитки дорівнюють а грн..

Це завдання в учнів не викликає труднощів, але показує механізм фінансових розрахунків у цій ситуації.

Наступний вид розрахунків – страхування за системою пропорційної відповідності. Воно передбачає виплату страхового відшкодування, яке розраховується за формулою:

![]()

де Q – страхове відшкодування, S – страхова сума за угодою, Т – вартісна оцінка об'єкта страхування, W – фактична сума збитків.

Це дуже поширений вид страхування.

Наступний вид – страхування за системою першого ризику. В цьому випадку відбувається виплата відшкодування в розмірі збитків, але в межах страхової суми.

Під "першим ризиком" у страховій справі розуміють ризик, вартісна оцінка якого не перевищує страхової суми. У разі дії цієї системи страхування всі збитки в межах страхової суми відшкодовується повністю. Збитки, які перевищують страхову суму (другий ризик), страховиком не відшкодовується.

У страховій справі особиста участь страхувальника в покритті збитків виражається через франшизу. Франшиза – частина збитків, що не відшкодовується страховиком згідно з договором страхування, тобто це звільнення страховика від покриття збитків на певну суму. Вона може бути встановлена у відсотках або в абсолютних розмірах стосовно страхової суми, вартісної оцінки об'єкта або розміру збитків.

Розрізняють умову та безумовну франшизи. Умовна франшиза звільняє страховика від відповідності за збитки, які не перевищують встановленої франшизи, і зобов'язує його покривати збитки повністю, якщо розмір їх перевищує франшизу.

Безумовна франшиза звільняє страховика від компенсації перших х % страхової суми, незалежно від величини збитків. За будь-яких умов вона вилучається з зобов'язань страховика, тому й отримала назву безумовна. В цьому випадку страхове відшкодування завжди дорівнює різниці між збитками та безумовною франшизою.

Робота з такими даними показує учням особливості, які відбуваються під час розрахунків у випадку одночасного страхування одного об'єкта в декількох місцях на різних умовах.

Особливості роботи з задачами на страхування в курсі математики основної школи полягають у тому, що в ході їх розв'язування відбувається трактування різних страхових термінів, показується математична залежність між ними. Учні вчаться застосовувати набуті математичні знання в звичайних страхових ситуаціях, які відбуваються в повсякденному житті. Важливість страхової справи в умовах ринкової економіки підкреслюється та розкривається змістом математичних задач на страхування. Ці задачі відображають можливий соціально-економічний напрямок захисту власних інтересів кожного громадянина нашого суспільства.

Розглянемо задачі.

В п'ятому класі, тема "Дії з натуральними числами".

Задача. Які збитки зазнало підприємство у випадку стихійного лиха, якщо його майно було застраховано за системою першого ризику на суму 234000 грн., а фактична сума збитків складала 321500?

Розв'язання. 321500 - 234000 = 87500(грн.).

Відповідь. Збитки склали 87500 грн.

В п'ятому класі, тема "Відсоткові розрахунки".

Задача. Визначити, яке страхове відшкодування отримає сільськогосподарський виробник, якщо він застрахує урожай за таких умов, що страхова компанія відшкодує збитки в розмірі 70 % від недоотримання урожаю. Середня врожайність з 1 га – 23 ц, а фактично отримали 20 ц з га. Площа посіву 200 га. Закупівельна ціна пшениці за 1 ц дорівнює 52 грн. Розв'язання.

- якою повинна бути ціна врожаю? 23 • 200 • 50 = 230000 (грн.)

- яка фактична ціна отриманого урожаю? 20 • 200 • 50 = 200000 (грн.)

- яка величина збитків? 230000 - 200000 = 30000 (грн.)

- яке страхове відшкодування? 30000•0,7 = 21000 (грн.)

Відповідь. 21000грн.

В дев'ятому класі, тема "Нерівності".

Задача. Визначити, на яку суму варто застрахувати майно, якщо вартісна оцінка квартири складає 12000 у.о., можлива сума збитків 10000 у.о., а страхове відшкодування повинно бути більше за 8000 у.о.

Розв'язання. Складаємо на основі формули страхування за системою пропорційної відповідності:

![]()

Звідси маємо:

![]() .

.

Відповідь. Бажано застрахувати більше ніж на 6667у.о.

В дев'ятому класі, тема "Елементи прикладної математики".

Задача. Обчислити страхові відшкодування за викрадений автомобіль вартістю 8200 грн., якщо він був застрахований у трьох різних компаніях на таких умовах: У першій – на суму 6500 грн. за безумовною франшизою в розмірі 5 %, У другій – на суму 8000 грн. за безумовною франшизою в розмірі 3%, А в третій – на суму 8100 грн. за умовною франшизою в розмірі 8%.

Розв'язання. У цьому прикладі варто звернути увагу учнів на те, що у випадку страхування в декількох місцях франшиза обчислюється від відсоткової вартості застрахованого об'єкта, яка припадає на цей договір страхування. Тому обчислюємо за схемою:

Загальна страхова сума складає: 6500+8000+8100=22600 (грн.)

1. Відповідно частки страховиків від загальної суми: (6500:22600)•100![]()

![]()

![]()

2. Страхові виплати з урахуванням франшизи складають: 8200•(0,2876-0,05)=1948,32 (грн.) – для першого, 8200•(0,3540-0,03)=2656,8 (грн.) – для другого, 8200•(0,8584-0,08)=6382,88 (грн.) – для третього. Відповідь. 1948,32 грн., 6382,88 грн., 2656,8 грн..

РОЗДІЛ 7 РОЗВ’ЯЗУВАННЯ МАТЕМАТИЧНИХ ЗАДАЧ В ЕКОНОМІЦІ

Задача 1. Вмираючи чоловік заповів дружині, яка чекала дитину: Якщо вона народить сина, то йому буде належати![]() - залишеного майна, а матері –

- залишеного майна, а матері – ![]() ;

;

Якщо народиться дочка, то майно ділиться між нею і матір'ю в співвідношенні ![]() і

і ![]() .

.

Родилися близнюки – хлопчик і дівчинка. Як в цій непередбаченій ситуації поділити справедливо майно?

Розв'язання. Розглянемо два випадки:

1) якщо вважати волею померлого батька дати сину спадщину в двічі більшу, ніж у матері, а дочці – в двічі менше, ніж у матері. То майно слідує розподілити в пропорції: дочці – 1 частину, матері – 2 частини, синові – 4 частини. Тобто ![]() .

.

2) якщо рахувати волею померлого батька також і бажання не залишити матері менше – майна, то ділити потрібно інакше.

Мати отримує спадщину ![]() , а дочка з сином

, а дочка з сином ![]() , ділиться у 1:4 (або

, ділиться у 1:4 (або ![]() від

від ![]() і

і![]() від

від ![]() ). Тоді дочка отримує

). Тоді дочка отримує ![]() , син

, син ![]() , а мати

, а мати ![]() спадщини.

спадщини.

Задача 2. Вам пропонують купити 100 т товару по 300 тис. у.о. за тону. Товар в своєму складі має рідину, яка за певний час випаровується. Виявляється, що зважування проводилось місяць назад. Тоді ж було з'ясовано процентний вміст рідини, яка дорівнювала 99% (за вагою). За вашою вимогою на день купівлі зробили повторне зважування вміст рідини, яке показало, що тепер її вже залишилось в товарі 90% (за вагою). Скільки грошей ви повинні заплатити за товар?

Розв'язання. Спочатку розрахуємо, який процент і вага сухого вмісту в товарі. При першому зважуванні – 1% сухого і важив 1т. При другому зважуванні – 10% сухого і знову 1т. Вага всього товару 100% при другому зважуванні х, отримаємо пропорцію:

10% – 1т

100% – х т,

звідси х=100•0,1, х=10 (т.)

За цей товар потрібно заплатити 10•300000 = 3000000 (у.о.).

Відповідь. 3 млн. у.о.

Задача 3. Скільки потрібно покласти в банк під 5% річних, щоб виплачувати власнику ренту 100 тис. грн. в рік, а сума на рахунку в банку залишалась би незмінною?

Розв'язання. Нехай х – шукана сума. Звідси,

х•0,05 =100000

х=100000:0,05

х=2000000 (грн.).

Відповідь. 2 млн. грн.

Задача 4. В склад послуг банку входить облік векселів під 360% річних. Скільки Ви можете виручити за вексель з строком погашення через 45 днів і сумою в 2 млн. грн.?

Розв'язання. ![]() млн. грн..

млн. грн..

Відповідь. 1,1 млн. грн.

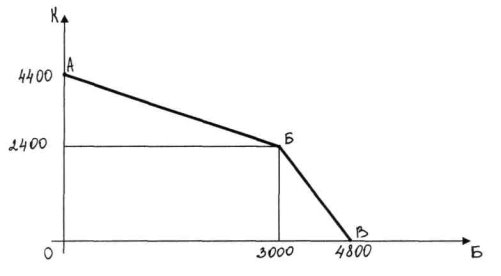

Задача 5. Два фермери – Петро і Павло – можуть вирощувати буряк і картоплю, засаджуючи свої угіддя в будь-якій пропорції. Якщо Петро на полі площею 100 га посіє буряк, то збере врожай 3000 т, а якщо картоплю, то збере 2000 т . У Павла землі більше – 150 га, але вона гірша, і він може зібрати 4800 т буряка і 2400 т картоплі. Побудувати спільну криву виробничих можливостей.

Розв'язання. Альтернативна вартість одиниці картоплі виражається наступним співвідношенням: 1 к = 1,5 б (у Петра), 1 к = 2 б (у Павла).

Точки перегину кривої: А (0;4400) Б (3000;2400) В (4800;0).

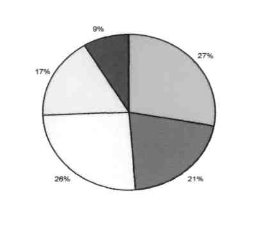

Задача 6. Величина податкових надходжень до державного бюджету склала 47 млрд. грн. З них податок на додану вартість – 13 млрд. грн., податок на прибуток підприємств – 10 млрд. грн., прибутковий податок з громадян – 12 млрд. грн., акциз – 8 млрд. грн., а решта – інші податки. Скласти діаграму податкових надходжень.

Розв'язання. Переведемо у відсотки надходження, отримаємо: податок на додану вартість – 27%, податок на прибуток підприємств – 21%, прибутковий податок з громадян – 26%, акциз – 17%, а решта – 9%.

Переведемо у градуси для того щоб побудувати діаграму.

Переведемо у градуси для того щоб побудувати діаграму.

360°: 100 = 3,6°

27•3,6° = 97,2°![]()

21•3,6°= 75,6°![]()

26•3,6°=93,6° ![]()

17•3,6°= 61,2°![]()

9•3,6°= 32,4°![]()

Будуємо діаграму.

Задача 7. При сушці яблук половина втраченого ними ваги в півтора рази більше ваги сушених яблук. Скільки важать 4 т яблук після сушки?

Розв'язання. Нехай вага, втрачена яблуками після сушки дорівнює х, тоді умова задачі запишеться: 0,5х = 1,5 (4-х), 0,5х+1,5х= 6, 2х= 6, Звідси х=3, а шукана вага 4 т яблук після сушки дорівнює 4-3 = 1 (т).

Відповідь. 1 т

Задача 8. Перед торговим підприємством виникла проблема – в якому співвідношенні закупати товари А і Б: можливо закупити 7 одиниць товару А і 5 одиниць товару Б – всього за 39 тис. у.о., а можна, навпаки, закупити 5 один, товару А і 7 один, товару Б.

Торгівельне підприємство зупинилось на першому варіанті, так як при цьому економиться сума, достатня для закупки 3-х одиниць товару А. Скільки коштує одиниця товару А і товару Б?

Розв'язання. Позначмо за х і у вартість одиниць товарів А і Б. Тоді умова задачі запишемо:

7х + 5у= 39, (1)

5х + 7у= 39 + 3х або 2х+ 7у= 39. (2)

Розв’яжемо дану систему ![]() , помножимо праву і ліву частину рівняння (1) на 7, а рівняння (2) на 5:

, помножимо праву і ліву частину рівняння (1) на 7, а рівняння (2) на 5:

![]()

віднімаємо другий від першого, отримаємо:

39х=78, звідси х=2 тис. у.о. в перше рівняння підставляємо х і отримаємо:

![]() тис. у.о.

тис. у.о.

Відповідь. Товар А – 2 тис. у.о., товар Б – 5 тис. у.о.

ВИСНОВКИ

Включення математичних задач з економічним змістом (як прикладних задач) у шкільному курсі математики, їх розв'язання ознайомлює учнів з такими важливими категоріями економічної тематики, як податки, банківські розрахунки, доходи, витрати, прибуток тощо. Отримані в шкільному віці практичні вміння і навички стануть їм у великій пригоді в дорослому житті.

Слід зазначити, що спеціальної літератури, присвяченої математичним задачам з економічним змістом, дуже мало.

Взагалі математичні задачі з економічним змістом розглядаються і розв'язуються в таких класах: в п'ятому, шостому, сьомому, восьмому, дев'ятому. На темах: коли вивчають діаграми, рівняння (лінійні, квадратні, їх системи), при вивченні натуральних числах, звичайних дробів, відсотках та інших.

Отже математичні задачі з економічним змістом потрібно вивчати для загального розвитку і людини, як особистості. Дійсно ці задачі використовуються в побуті, коли ми вирішуємо, що краще зробити з грошима, на що краще витратити, де заощадити та багато таких питань.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Абчук В. А. Экономикс) – математические методы. – Санкт-Петербург.: Союз, 1999. – 168 с.

- Васильев Ю. К. Экономическое образование и воспитание учащихся.– М.: Педагогика, 1983. – 96 с.

- Винокуров Е. Ф., Винокурова Н. А. Экономика в задачах. – М.: Начала –Пресс. 1995.-93 с.

- Межейнікова Л. С, Швець В. О. Математичні задачі з фінансовим змістом в основній школі. – Харків.: Видавнича група "Основа", 2005. – 94с.

- Мицкевич А. А. Деловая математика в экономической теории и практике. – М.: Вита – Пресс. 1995. – 94 с.

- Мицкевич А. А. Экономика в задачах и тестах: Пособие для учителей. – М.: Вита – Пресс, 1995. –320 с.

7. Терешин Н. А. Прикладная направленность школьного курсу математики. – М.: Просвещение, 1990. – 96 с.

Кикоть В.М., Кислюк О.О.

МАТЕМАТИЧНІ ЗАДАЧІ ПОВ’ЯЗАНІ З ЕКОНОМІКОЮ

Посібник для учнів 5-9 класів та вчителів

ББК 22.1я721

ISBN 978-966-07-0846-4

1

про публікацію авторської розробки

Додати розробку