Презентація на тему: Оборотні засоби підприємства

Тема. Тема 1.5 Оборотні засоби підприємства. Розробник презентації Земляна Н. М. викладач Білгород-Дністровського морського рибопромислового фахового коледжу

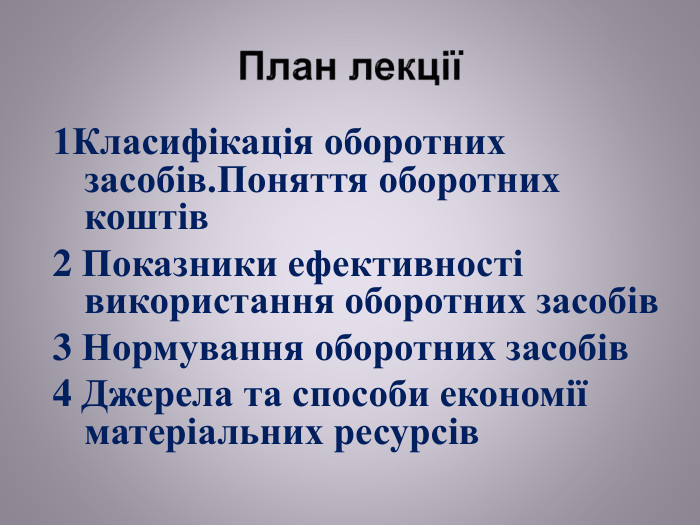

План лекції1 Класифікація оборотних засобів. Поняття оборотних коштів2 Показники ефективності використання оборотних засобів3 Нормування оборотних засобів4 Джерела та способи економії матеріальних ресурсів

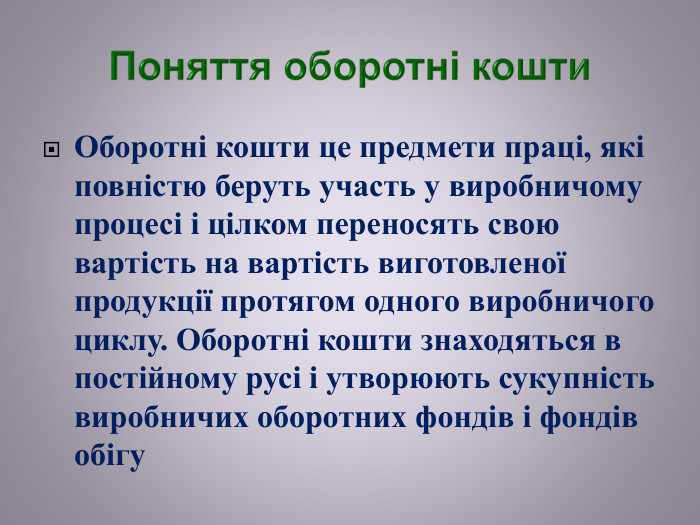

Поняття оборотні кошти. Оборотні кошти це предмети праці, які повністю беруть участь у виробничому процесі і цілком переносять свою вартість на вартість виготовленої продукції протягом одного виробничого циклу. Оборотні кошти знаходяться в постійному русі і утворюють сукупність виробничих оборотних фондів і фондів обігу

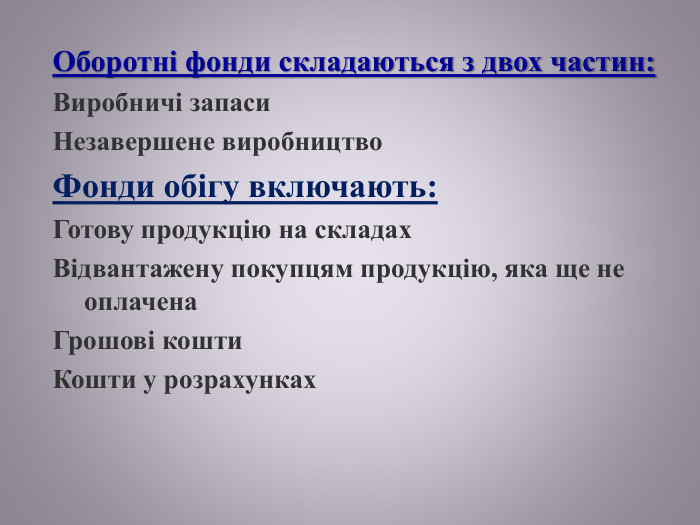

Оборотні фонди складаються з двох частин: Виробничі запаси. Незавершене виробництво. Фонди обігу включають: Готову продукцію на складах Відвантажену покупцям продукцію, яка ще не оплачена. Грошові кошти. Кошти у розрахунках

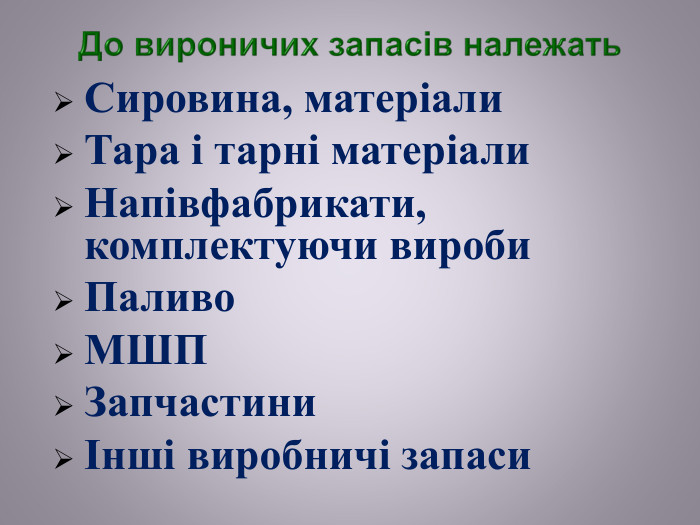

До вироничих запасів належать. Сировина, матеріали. Тара і тарні матеріали. Напівфабрикати, комплектуючи вироби. Паливо. МШПЗапчастиниІнші виробничі запаси

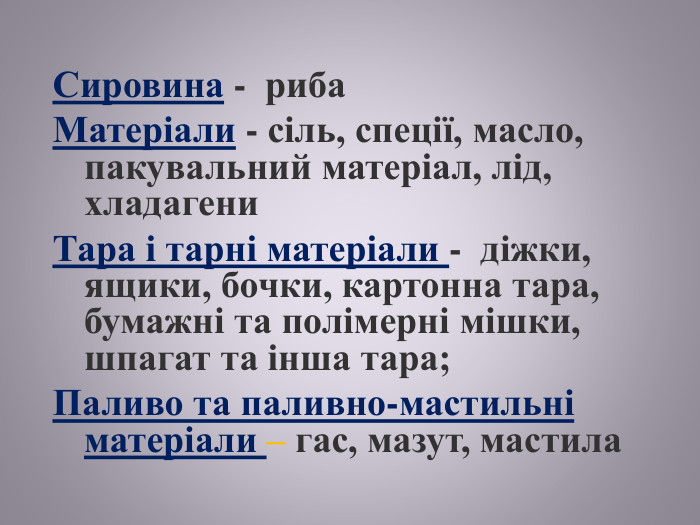

Сировина - риба. Матеріали - сіль, спеції, масло, пакувальний матеріал, лід, хладагени. Тара і тарні матеріали - діжки, ящики, бочки, картонна тара, бумажні та полімерні мішки, шпагат та інша тара;Паливо та паливно-мастильні матеріали – гас, мазут, мастила

2 Показники ефективності використання оборотних засобів. Ефективність використання оборотних коштів на підприємстві характеризується швидкістю іх обороту, тобто оборотністю.

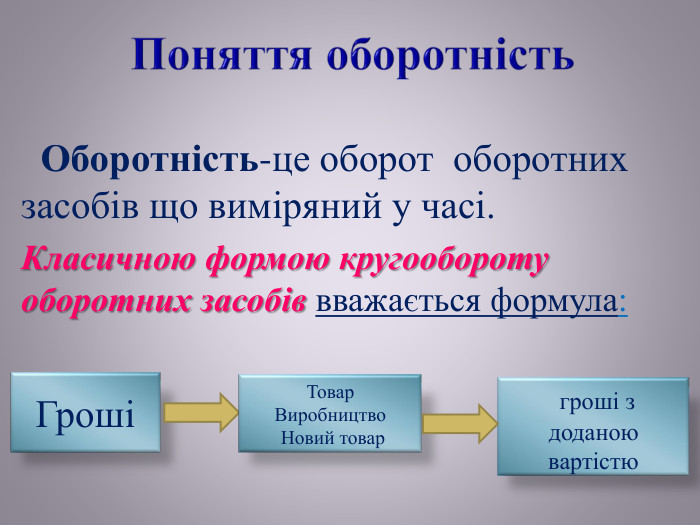

Поняття оборотність Оборотність-це оборот оборотних засобів що виміряний у часі. Класичною формою кругообороту оборотних засобів вважається формула: ГрошіТовар. Виробництво Новий товар гроші з доданою вартістю

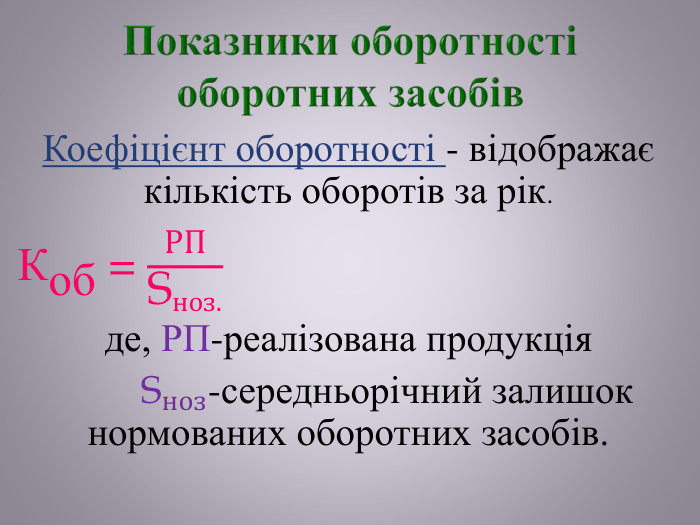

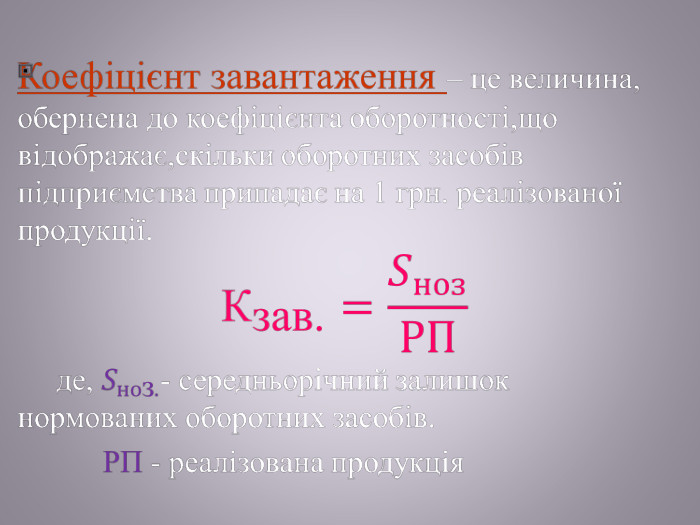

Показники оборотності оборотних засобів. Коефіцієнт оборотності - відображає кількість оборотів за рік. Коб = РПSноз.де, РП-реалізована продукція Sноз-середньорічний залишок нормованих оборотних засобів.

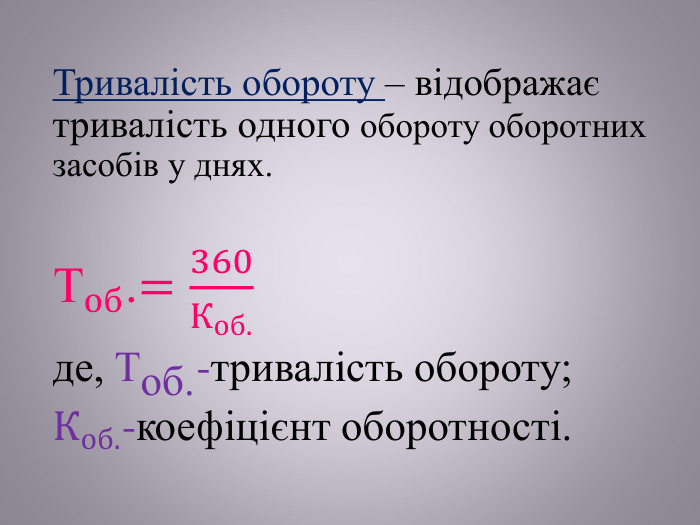

Тривалість обороту – відображає тривалість одного обороту оборотних засобів у днях. Тоб. =360 Коб.де, Тоб.-тривалість обороту;Коб.-коефіцієнт оборотності.

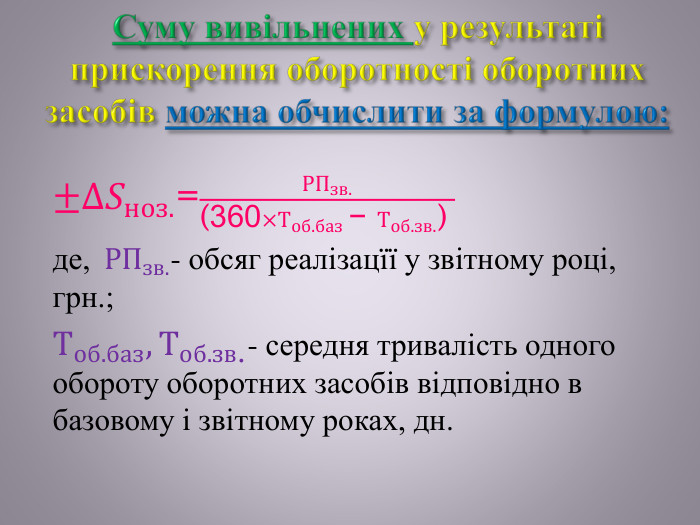

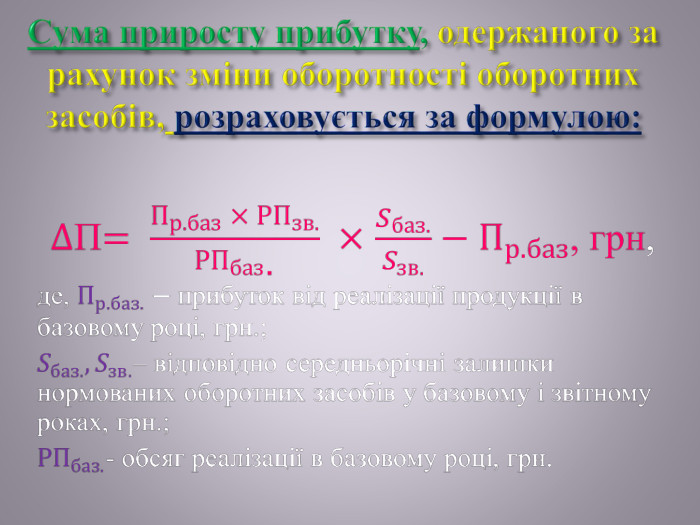

Суму вивільнених у результаті прискорення оборотності оборотних засобів можна обчислити за формулою:±∆𝑆ноз.=РПзв.(360×Тоб.баз − Тоб.зв.) де, РПзв.- обсяг реалізацїї у звітному році, грн.;Тоб.баз, Тоб.зв.- середня тривалість одного обороту оборотних засобів відповідно в базовому і звітному роках, дн.

Сума приросту прибутку, одержаного за рахунок зміни оборотності оборотних засобів, розраховується за формулою:

3 Нормування оборотних засобів. Правильне формування та раціональне використання оборотних засобів залежить від правильно обґрунтованого нормування витрат оборотних фондів. Нормування оборотних засобів полягає у встановлення норм виробничих запасів в днях та нормативів їх використання у грошовому виразі

Норма – це максимально допустима величина сировини і матеріалів та витрат інших запасів на виготовлення одиниці продукції при визначеній технології виробництва та певному рівні організації виробництва Існує 2 методи нормування витрат виробничих запасів: Технічно - обґрунтований метод Дослідно- статистичний метод

4 Джерела та способи економії матеріальних ресурсівджерела економіїЗниження маси виробів Зменшення питомої ваги витрат матеріалів. Скорочення втрат і відходів сировини та матеріалів. Використання відходів і побічних продуктів. Утилізація вторинних ресурсів. Заміна натуральних видів сировини і матеріалів їх штучними видами.

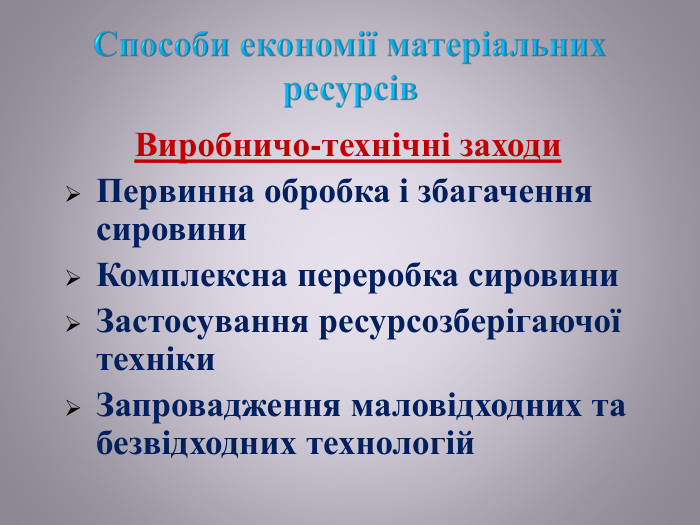

Способи економії матеріальних ресурсів Виробничо-технічні заходи Первинна обробка і збагачення сировини Комплексна переробка сировини. Застосування ресурсозберігаючої техніки. Запровадження маловідходних та безвідходних технологій

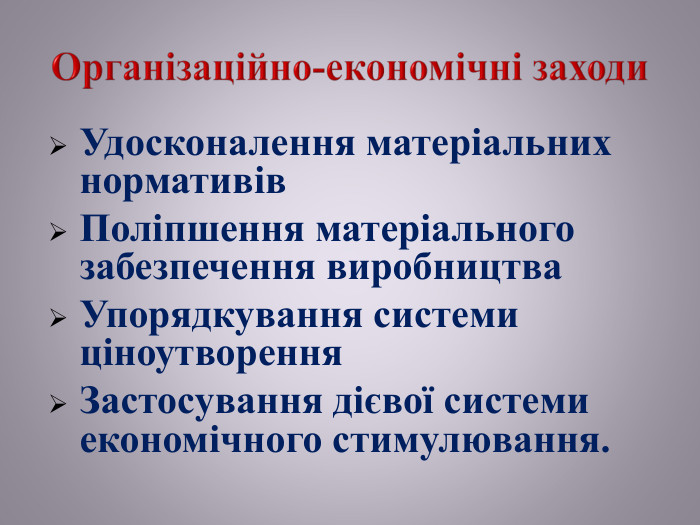

Організаційно-економічні заходи. Удосконалення матеріальних нормативів. Поліпшення матеріального забезпечення виробництва. Упорядкування системи ціноутворення Застосування дієвої системи економічного стимулювання.

про публікацію авторської розробки

Додати розробку