Презентація "Робота на реєстраторах розрахункових операцій".

Робота на реєстраторах розрахункових операцій. Підготувала майстер в/н Попова Г. П.

Етапи роботи касира. Після того, як РРО придбаний, зареєстрований і запрограмований, його можна сміливо використовувати. Працювати на РРО при здійсненні касових операцій в установі буде спеціальна особа — касир. Роботу касира на РРО впродовж дня можна розбити на три основні етапи: Підготовка РРО до роботи на початок робочого дня (зміни);Поточна робота на РРО продовж дня (зміни);Заключні операції на РРО на кінець робочого дня (зміни).

Підготовка до робочого дня (зміни)На цьому етапі касир виконує такі дії:1) включає РРО;2) перевіряє правильність установлених дати і часу, наявність підключення до мережі Інтернет;3) перевіряє наявність чекової і контрольної (для РРО, що друкують контрольну стрічку) стрічок, за потреби ставить нову стрічку;4) перевіряє справність блокувальних пристроїв, пробиває «нульовий» (пробний) чек з метою перевірки чіткості і правильності реквізитів на чеку;5) вводить суму розмінної монети, отриману з каси установи, або суму коштів, залишену з попереднього дня (зміни), за допомогою операції «службове внесення». Операція «службове внесення» потрібна для забезпечення відповідності суми готівки на місці проведення розрахунків сумі коштів, вказаній у денному звіті РРО (X-звіті).

Робота касира продовж робочого дня (зміни)Постійні операції протягом дня такі:1) проводяться через РРО розрахункові операції на повну суму купівлі (надання послуги) з роздрукуванням відповідних розрахункових документів (чеків);2) особі, яка отримує товар (послуги), видається розрахунковий документ на повну суму проведеної операції. Увага! Видати такий документ потрібно не пізніше закінчення розрахункової операції (одночасно з видачею здачі або до її видачі). За необхідності касир:1) формує денний звіт без обнулення інформації в оперативній пам’яті (так званий X-звіт);2) протягом зміни поповнює запас розмінної монети. У цьому випадку внесення грошей до РРО реєструють за допомогою операції «службове внесення»;3) здійснює виїмку грошей зі скриньки РРО для інкасації з оформленням операції «службова видача» і здає виручку до каси підприємства або інкасатору.

Заключні операції на кінець робочого дня (зміни)Третій етап: закінчення зміни. Після закінчення зміни касир:1) роздруковує щоденний фіскальний звітний чек (Z-звіт) з обнуленням інформації в оперативній пам’яті і внесенням її до фіскальної пам’яті РРО (детальніше про Z-звіт див. наступний підрозділ);2) підклеює Z-звіт до розділу 1 КОРО. Урахуйте: друкувати Z-звіти потрібно щодня. Виняток — дні, протягом яких не було розрахункових операцій;3) на підставі даних фіскального звітного чека (Z-звіту) заповнює розділ 2 КОРО Увага! Готівка вважається своєчасно оприбуткованою тільки тоді, коли дані із Z-звіту записані до КОРО в день його роздрукування;4) вимикає РРО.

Службові Х і Z звіти. Кожен РРО повинен забезпечувати формування і друк таких звітів (п. 11 Вимог № 199):— Х-звіту;— Z-звіту;— звіту про реалізовані товари (надані послуги);— періодичних звітів. Усі наведені звіти повинні мати такі обов’язкові реквізити:— назву та адресу господарської одиниці;— індивідуальний податковий номер платника ПДВ, перед яким друкують великі літери «ПН». Якщо суб’єкт господарювання — неплатник ПДВ, наводять ідентифікаційний код згідно з ЄДРПОУ або реєстраційний номер облікової картки платника податків (для ФОП), перед яким друкують літери «ІД»;— фіскальний номер РРО, перед яким друкують великі літери «ФН»;— заводський номер РРО;— логотип виробника. X-звіт може бути сформований тільки до формування Z-звіту

Z-звіт з обнуленнямфіскальний звітний чек являє собою документ встановленої форми, надрукований РРО, що містить дані денного звіту. Під час його друкування інформація про обсяг виконаних розрахункових операцій заноситься до фіскальної пам’яті. Як випливає з Порядку № 417-1, Z-звіт — це денний звіт з обнуленням інформації в оперативній пам’яті і занесенням її у фіскальну пам’ять РРО. основне призначення Z-звіту — обнулити оперативну пам’ять РРО і забезпечити фіксацію підсумку розрахунків за певний період роботи у фіскальній пам’яті РРО. Z-звіт необхідно роздруковувати щодня за ті дні, коли здійснювалися розрахункові операціїпідсумок розрахунків обчислюється за зміну, максимальна тривалість якої не повинна перевищувати 24 годинисуб’єкти господарювання, які здійснюють розрахункові операції, повинні друкувати Z-звіти щодня, тобто кожного робочого дня після закінчення зміни, але не пізніше 24-ї години цього ж дня.

Випадок роздрукування декількох Z- звітів за день. Так, п. 9 розд. III Порядку № 417-1 передбачає порядок дій, якщо на період виходу за ладу РРО або в разі відключення електроенергії розрахункові операції проводилися з використанням КОРО і РК. У цьому випадку після встановлення відремонтованого (або резервного) РРО або відновлення енергопостачання необхідно провести через РРО суми розрахунків за час роботи з використанням РК, а також відповідно до контрольної стрічки (у разі обнулення оперативної пам’яті) — за час роботи, що передував виходу РРО за ладу або відключенню електроенергії, окремо за кожною ставкою ПДВ. Після цього слід зробити Z-звіт. У цьому випадку також слід роздрукувати ще один Z-звіт і підклеїти його до КОРО

Ситуація в роботі касира. Вирішіть ситуацію: У касовому апараті закінчилася стрічка, і Z-звіт був роздрукований не повністю.

Правильна відповідь. Z-звіт повинен містити всі передбачені законодавством реквізити. Відсутність хоча б одного із них — підстава для застосування штрафу в розмірі 340 грн. згідно з п. 4 ст. 17 Закону про РРО. Тому щоб уникнути такого правопорушення суб’єкт господарювання повинен контролювати наявність достатньої кількості стрічки у гнізді касового апарату для роздрукування фіскального звітного чека і своєчасно її змінювати на нову стрічку.

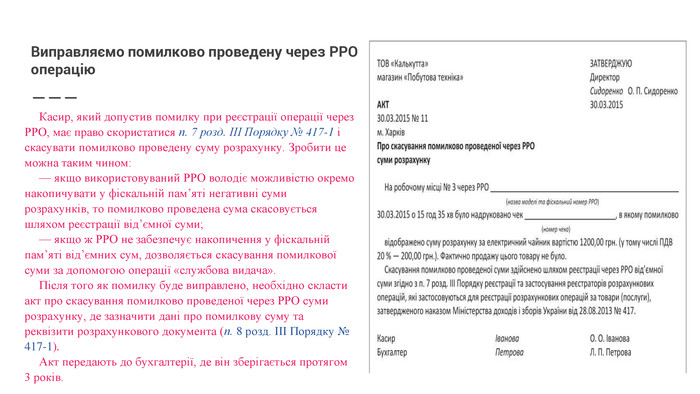

Виправляємо помилково проведену через РРО операцію. Касир, який допустив помилку при реєстрації операції через РРО, має право скористатися п. 7 розд. III Порядку № 417-1 і скасувати помилково проведену суму розрахунку. Зробити це можна таким чином:— якщо використовуваний РРО володіє можливістю окремо накопичувати у фіскальній пам’яті негативні суми розрахунків, то помилково проведена сума скасовується шляхом реєстрації від’ємної суми;— якщо ж РРО не забезпечує накопичення у фіскальній пам’яті від’ємних сум, дозволяється скасування помилкової суми за допомогою операції «службова видача». Після того як помилку буде виправлено, необхідно скласти акт про скасування помилково проведеної через РРО суми розрахунку, де зазначити дані про помилкову суму та реквізити розрахункового документа (п. 8 розд. III Порядку № 417-1). Акт передають до бухгалтерії, де він зберігається протягом 3 років.

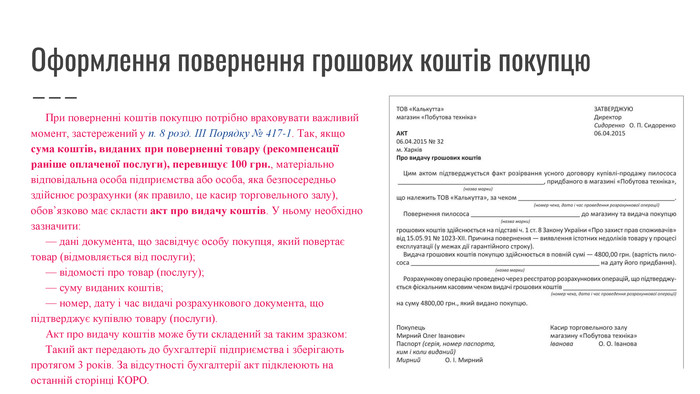

Оформлення повернення грошових коштів покупцю. При поверненні коштів покупцю потрібно враховувати важливий момент, застережений у п. 8 розд. III Порядку № 417-1. Так, якщо сума коштів, виданих при поверненні товару (рекомпенсації раніше оплаченої послуги), перевищує 100 грн., матеріально відповідальна особа підприємства або особа, яка безпосередньо здійснює розрахунки (як правило, це касир торговельного залу), обов’язково має скласти акт про видачу коштів. У ньому необхідно зазначити:— дані документа, що засвідчує особу покупця, який повертає товар (відмовляється від послуги);— відомості про товар (послугу);— суму виданих коштів;— номер, дату і час видачі розрахункового документа, що підтверджує купівлю товару (послуги). Акт про видачу коштів може бути складений за таким зразком: Такий акт передають до бухгалтерії підприємства і зберігають протягом 3 років. За відсутності бухгалтерії акт підклеюють на останній сторінці КОРО.

РРО не працює: причини та наслідкиІдеться про три випадки:1) відключення електроенергії;2) поломка РРО;3) відключення Інтернету.1. При відключенні електроенергії користуватися КОРО і РК можна не більше 72 годин або 7 робочих днів (ст. 5 Закону про РРО). Це обмеження потрібно розуміти так: використовувати КОРО і РК при відключенні електроенергії можна сумарно не більше 72 годин, але якщо ці 72 години «розтягуються» більш ніж на 7 робочих днів, то не більше 7 днів.2. При виході з ладу РРО граничний строк, на який слід орієнтуватися для використання РК і КОРО (резервного РРО), не встановлено. Тому, на перший погляд, у цьому випадку можна використовувати КОРО і РК доти, доки такий РРО не відремонтують.3. Якщо йдеться про відключення Інтернету, то спочатку (протягом 72 годин або до переповнення пам’яті модему) жодних особливостей при проведенні розрахунків не виникає. Таким чином, при зникненні з’єднання з Інтернетом ви, як і раніше, продовжуєте використовувати свій РРО у звичному режимі.

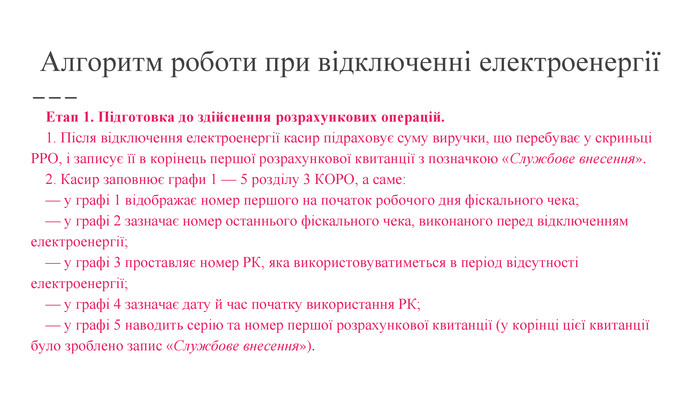

Алгоритм роботи при відключенні електроенергіїЕтап 1. Підготовка до здійснення розрахункових операцій.1. Після відключення електроенергії касир підраховує суму виручки, що перебуває у скриньці РРО, і записує її в корінець першої розрахункової квитанції з позначкою «Службове внесення».2. Касир заповнює графи 1 — 5 розділу 3 КОРО, а саме:— у графі 1 відображає номер першого на початок робочого дня фіскального чека;— у графі 2 зазначає номер останнього фіскального чека, виконаного перед відключенням електроенергії;— у графі 3 проставляє номер РК, яка використовуватиметься в період відсутності електроенергії;— у графі 4 зазначає дату й час початку використання РК;— у графі 5 наводить серію та номер першої розрахункової квитанції (у корінці цієї квитанції було зроблено запис «Службове внесення»).

Алгоритм роботи при відключенні електроенергіїЕтап 2. Оформлення розрахункових операцій.1. Заповнюють розрахункові квитанції (корінець і відривну частину) на кожну розрахункову операцію. 2. До розділу 2 КОРО вносять дані за кожен день розрахунків з використанням РК. При цьому в записах за перший день ураховують інформацію про суми розрахунків, що були проведені з початку робочого дня до відключення електроенергії (на підставі контрольної стрічки РРО).3. За кожен робочий день до розділу 3 КОРО вносять записи про реквізити розрахункових квитанцій до і після закінчення використання РК у межах робочого дня або зміни. Причому щодня заповнюють тільки:— графи 3 — 5, де зазначають номер використовуваної РК, час і дату першої розрахункової квитанції, а також її серію та номер. Ці графи заповнюють на початку кожного робочого дня (зміни);— графи 6 і 7, в яких проставляють час і дату останньої виписаної за робочий день (зміну) розрахункової квитанції, а також її серію та номер.

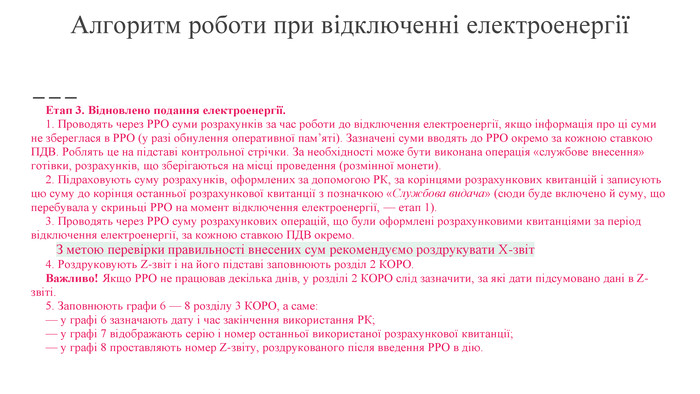

Алгоритм роботи при відключенні електроенергіїЕтап 3. Відновлено подання електроенергії.1. Проводять через РРО суми розрахунків за час роботи до відключення електроенергії, якщо інформація про ці суми не збереглася в РРО (у разі обнулення оперативної пам’яті). Зазначені суми вводять до РРО окремо за кожною ставкою ПДВ. Роблять це на підставі контрольної стрічки. За необхідності може бути виконана операція «службове внесення» готівки, розрахунків, що зберігаються на місці проведення (розмінної монети).2. Підраховують суму розрахунків, оформлених за допомогою РК, за корінцями розрахункових квитанцій і записують цю суму до корінця останньої розрахункової квитанції з позначкою «Службова видача» (сюди буде включено й суму, що перебувала у скриньці РРО на момент відключення електроенергії, — етап 1).3. Проводять через РРО суму розрахункових операцій, що були оформлені розрахунковими квитанціями за період відключення електроенергії, за кожною ставкою ПДВ окремо. З метою перевірки правильності внесених сум рекомендуємо роздрукувати Х-звіт4. Роздруковують Z-звіт і на його підставі заповнюють розділ 2 КОРО. Важливо! Якщо РРО не працював декілька днів, у розділі 2 КОРО слід зазначити, за які дати підсумовано дані в Z-звіті.5. Заповнюють графи 6 — 8 розділу 3 КОРО, а саме:— у графі 6 зазначають дату і час закінчення використання РК;— у графі 7 відображають серію і номер останньої використаної розрахункової квитанції;— у графі 8 проставляють номер Z-звіту, роздрукованого після введення РРО в дію.

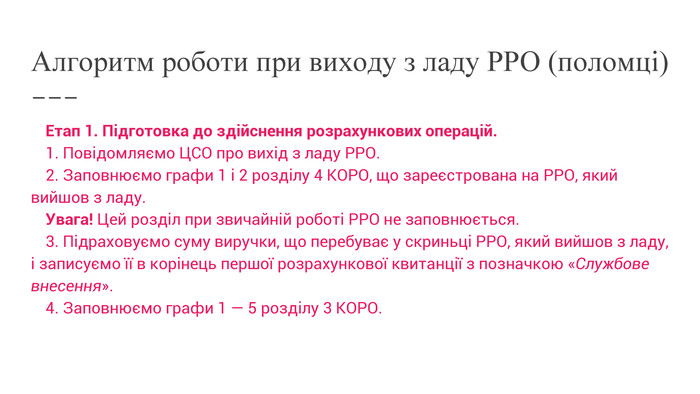

Алгоритм роботи при виходу з ладу РРО (поломці)Етап 1. Підготовка до здійснення розрахункових операцій.1. Повідомляємо ЦСО про вихід з ладу РРО.2. Заповнюємо графи 1 і 2 розділу 4 КОРО, що зареєстрована на РРО, який вийшов з ладу. Увага! Цей розділ при звичайній роботі РРО не заповнюється.3. Підраховуємо суму виручки, що перебуває у скриньці РРО, який вийшов з ладу, і записуємо її в корінець першої розрахункової квитанції з позначкою «Службове внесення».4. Заповнюємо графи 1 — 5 розділу 3 КОРО.

Алгоритм роботи при виходу з ладу РРО (поломці)Етап 2. Оформлення розрахункових операцій.1. Здійснюємо розрахункові операції, що оформляються за допомогою розрахункових квитанцій.2. Щодня заповнюємо розділи 2 і 3 КОРО так само, як при відключенні електроенергії (див. вище).

Алгоритм роботи при виходу з ладу РРО (поломці)Етап 3. Відновлення роботи РРО1. Дозаповнюється разом з працівником ЦСО розділ 4 КОРО. Працівник ЦСО заповнює:— графу 3, в якій вказує причину несправності;— графу 4, де проставляє дату і час відновлення роботи РРО;— графу 5, в якій ставить свій підпис й індивідуальне клеймо після передачі відремонтованого РРО. Касир заповнює:— графу 6 — вказує, як проводилися розрахунки в період ремонту РРО (за допомогою РК і КОРО або через резервний РРО);2. Якщо сталося обнулення оперативної пам’яті, проведіть через РРО суми розрахунків за час роботи до поломки РРО окремо за кожною ставкою ПДВ (на підставі контрольної стрічки). За потреби може бути виконана операція «службове внесення» готівки, що зберігається на місці проведення розрахунків (розмінної монети)— графу 7 — записує номер першого Z-звіту, виконаного після відновлення роботи відремонтованого РРО.3. Підрахуйте суму розрахунків, оформлених за допомогою РК, за корінцями розрахункових квитанцій і запишіть її в корінець останньої розрахункової квитанції з позначкою «Службова видача» (сюди буде включена і сума, що знаходилася в ящику РРО на момент його поломки, — етап 1)4. Проведіть через РРО суму розрахункових операцій, які були оформлені розрахунковими квитанціями за період ремонту РРО, за кожною ставкою ПДВ окремо. Щоб перевірити правильність введених сум, рекомендуємо зробити Х-звіт5. Роздрукуйте Z-звіт і на його підставі заповніть розділ 2 КОРО. Якщо РРО не працював декілька днів, в розділі 2 КОРО слід вказати, за які дати підсумовані дані в Z-звіті6. Заповнюєте графи 6 — 8 розділу 3 КОРО

Висновок. Х-звіт — це денний звіт без обнулення інформації в оперативній пам’яті. Основне призначення Z-звіту — обнулити оперативну пам’ять РРО та забезпечити фіксацію підсумку розрахунків за певний період роботи у фіскальній пам’яті РРО. Z-звіт необхідно роздруковувати щодня за ті дні, коли здійснювалися розрахункові операції. У ті дні, коли розрахункові операції не проводилися, Z-звіт можна не друкувати. На період тимчасового, але не більше 72 годин (7 робочих днів), відключення електроенергії розрахунки можна здійснювати з використанням КОРО і РК. Якщо РРО вийшов з ладу, розрахунки можна здійснювати двома способами: з використанням КОРО і РК або із застосуванням резервного РРО. Усі суб’єкти господарювання, які застосовують РРО, мають забезпечити передачу органам ДФСУ контрольно-звітної інформації в електронному вигляді.

Дяфкую за увагу!!!

про публікацію авторської розробки

Додати розробку