Робота МАН за темою "Благодійний шкільний фонд «Школа"

1

Міністерство освіти і науки України

Департамент освіти і науки Харківської облдержадміністрації

Харківське територіальне відділення МАН України

Відділення: економіка

Секція: мікроекономіка та макроекономіка

«Благодійний шкільний фонд «Школа»

Роботу виконала:

Онищенко Яніна Сергіївна,

учениця 11 класу

Шевченківської ЗОШ №1 І-ІІІ ступенів

Шевченківської районної ради

Харківської області

Науковий керівник:

Здоровко Людмила Олександрівна,

вчитель інформатики та економіки

Шевченківської ЗОШ №1 І-ІІІ ступенів

Шевченківської районної ради

Харківської області

Шевченкове - 2020

ЗМІСТ

ВСТУП…………………………………………………………………..…………...…….3

РОЗДІЛ 1. НОВИЙ ПОРЯДОК ДЕРЖАВНОЇ РЕЄСТРАЦІЇ БЛАГОДІЙНИХ ОРГАНІЗАЦІЙ ....................................................................................................................5

РОЗДІЛ 2. МОНІТОРИНГОВЕ ДОСЛІДЖЕННЯ СТВОРЕННЯ Й ФУНКЦІО-НУВАННЯ ШКІЛЬНИХ І КЛАСНИХ ФОНДІВ У ШКОЛАХ ШЕВЧЕН-КІВСЬКОГО РАЙОНУ

2.1. Методологія дослідження ………………..………………………..………….9

2.2. Класні фонди: умови створення та джерела фінансування………………..10

2.3. Практика створення та функціонування шкільних фондів ………………17

2.4. Поінформованість про нормативне забезпечення створення

шкільних фондів ………………...………………………………………………..26

РОЗДІЛ 3. Розробка статуту благодійної організації «Благодійного

шкільного фонду «Школа» Шевченківської загальноосвітньої школи №1

І-ІІІ ступенів Шевченківської районної ради Харківської області ………..................29

ВИСНОВКИ………………………………………………………………………….…..41

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ…………………………………………….…44

ДОДАТОК А. ПОРТРЕТ ОПИТАНИХ……………………………………………...…45

ДОДАТОК Б. ДЕМОГРАФІЧНИЙ БЛОК………………………………………….….48

ВСТУП

Дослідження свідчать, що безоплатність середньої освіти в Україні вже давно залишилась лише декларацією 57 – ої статті Конституції України. Українські загальноосвітні школи недофінансовані, іноді порушується навіть фінансування захищених статей видатків, до яких належить заробітна плата.

За даними Комітету Верховної Ради з питань науки й освіти, на утримання одного учня на рік у бюджеті 2019 року закладено 9,2 тис. грн., а потрібно від 9,5 до 15 тис. грн. Це змушує батьків школярів власним коштом покривати шкільні видатки, які держава не фінансує. Решту «додаткових» грошей будуть шукати місцеві органи влади.

Розуміючи проблему – неготовність держави фінансувати загальноосвітні школи в обсязі, необхідному для забезпечення сучасної освіти, батьки в різний спосіб «дофінансовують» шкільну освіту. Проте питання функціонування шкільних фондів, починаючи від способу «збору» грошей, сум, правил використання, статей витрат, відповідальності та включеності посадових і непосадових осіб, залучених до шкільних фондів, залишається відкритим.

Функціонування шкільних фондів викликає підозри та незадоволеність батьків, які вважають, що основною проблемою є непрозорість їх створення та використання. Розповсюдженість такої думки обумовлює актуальність проекту - необхідність дослідити, як на практиці створюються шкільні фонди та витрачаються спонсорські кошти.

Дослідження, що пропонується, спрямовано на вивчення проблеми шкільних фондів в комплексі. Результатом стало підтверджений кількісними даними об’єктивний опис практики створення та функціонування шкільних фондів, розробка статуту благодійної організації «Благодійного шкільного фонду «Школа» Шевченківської ЗОШ №1 І-ІІІ ступенів Шевченківської районної ради Харківської області.

Об'єкт дослідження: загальноосвітні школи Шевченківського району.

Предмет дослідження: практичне створення та використання шкільних і класних фондів.

Тема дослідження: «Благодійний шкільний фонд «Школа».

Мета дослідження: розглянути об’єктивний опис практики створення та функціонування шкільних і класних фондів, розробити статут благодійної організації «Благодійного шкільного фонду «Школа» Шевченківської ЗОШ №1 І-ІІІ ступенів Шевченківської районної ради Харківської області.

Задачі дослідження:

- розглянути умови створення шкільних і класних фондів;

- розглянути можливі джерела фінансування шкільних і класних фондів;

- ознайомитися із нормативним забезпеченням створення шкільних і класних фондів в Україні;

- розглянути практику створення і функціонування шкільних і класних фондів;

- провести обробку та аналіз отриманих результатів;

- розробити статут благодійної організації «Благодійного шкільного фонду «Школа» Шевченківської ЗОШ №1 І-ІІІ ступенів Шевченківської районної ради Харківської області.

Методи дослідження: огляд, ознайомлення, порівняння, опитування, аналіз.

База дослідження: дослідження було проведено в загальноосвітніх школах.

Структура роботи - робота складається зі змісту, вступу, трьох розділів, висновків, списку використаних джерел, двох додатків.

РОЗДІЛ 1

НОВИЙ ПОРЯДОК ДЕРЖАВНОЇ РЕЄСТРАЦІЇ БЛАГОДІЙНИХ ОРГАНІЗАЦІЙ

3 лютого 2013 року набув чинності Закон України «Про благодійну діяльність та благодійні організації», тож Закон «Про благодійництво та благодійні організації» втратив силу. Якщо раніше благодійні організації реєструвалися в порядку, передбаченому для об’єднань громадян у Міністерстві юстиції, то тепер цим займатимуться державні реєстратори місцевих адміністрацій.

Новий закон визначає благодійну організацію як юридичну особу приватного права, установчі документи якої називають благодійну діяльність основною метою її діяльності.

Благодійна організація, відповідно до ст. 13 ЗУ «Про благодійну діяльність та благодійні організації», може бути створена як благодійне товариство, благодійна установа або благодійний фонд.

Благодійним товариством є благодійна організація, яка створена не менш, ніж двома засновниками і діє на підставі статуту.

Благодійною установою є благодійна організація, установчий акт якої визначає активи, які один або кілька засновників передають для досягнення цілей благодійної діяльності за рахунок таких активів і/або доходів від них. Установчий акт благодійної установи може міститися і в заповіті. При цьому засновник або засновники благодійної установи не беруть участі в управлінні останньою.

Благодійним фондом є благодійна організація, що діє на підставі статуту, має учасників і управляється учасниками, які не зобов'язані передавати цій організації будь-які активи для досягнення цілей благодійної діяльності. Благодійний фонд може бути створений одним або кількома засновниками. Активи благодійного фонду можуть формуватися учасниками і/або іншими благодійниками.

Засновниками благодійних організацій можуть бути дієздатні фізичні та юридичні особи, крім органів державної влади, органів місцевого самоврядування та інших юридичних осіб публічного права.

Засновники благодійних організацій або уповноважені ними особи ухвалюють рішення про створення благодійних організацій, затверджують їхні установчі документи і склад органів управління і ухвалюють інші рішення, пов'язані зі створенням і реєстрацією благодійних організацій.

Благодійні товариства і благодійні фонди можуть мати, крім засновників, інших учасників, які вступили до їхнього складу в порядку, встановленому статутами таких благодійних товариств або благодійних фондів.

Установчим документом благодійного товариства та благодійного фонду є статут, тоді як благодійна установа діє на підставі установчого акта.

Установчі документи благодійної організації повинні містити:

- найменування благодійної організації;

- мету й сфери благодійної діяльності;

- органи управління благодійної організації, їх склад, компетенцію, порядок діяльності та ухвалення ними рішень;

- порядок призначення, обрання або затвердження членів органів управління благодійної організації, крім вищого органу управління благодійного товариства та благодійного фонду, їх заміщення, припинення їх повноважень, припинення їх повноважень (відкликання);

- порядок внесення змін в установчі документи благодійної організації;

- джерела активів (доходів), порядок контролю і звітності благодійної організації;

- підстави та порядок припинення благодійній організації, у тому числі порядок розподілу активів.

Статут благодійного товариства та благодійного фонду повинен містити також умови і порядок прийняття до складу учасників благодійного товариства або благодійного фонду, права і обов'язки учасників, а також умови і порядок їх виключення зі складу учасників благодійного товариства або благодійного фонду.

Для реєстрації благодійної організації потрібно звернутися в місцеву державну адміністрацію. Реєстрацію благодійних організацій відтепер проводять державні реєстратори за місцем розташування такої організації.

Для проведення державної реєстрації юридичної особи відповідно до ст. 24 ЗУ «Про державну реєстрацію юридичних осіб та фізичних осіб-підприємців» засновник або уповноважена особа має подати державному реєстратору (особисто, надіслати поштовим відправленням з описом вкладення або, у разі подання електронних документів, подати опис, що містить відомості про надіслані електронні документи, в електронній формі):

- заповнену реєстраційну картку для проведення державної реєстрації юридичної особи;

- примірник оригіналу (ксерокопію, нотаріально засвідчену копію) рішення засновників або уповноваженого ними органу про створення юридичної особи у випадках, передбачених законом;

- два примірники установчих документів (у разі подання електронних документів — один екземпляр);

- документ, що засвідчує внесення реєстраційного збору за проведення державної реєстрації юридичної особи;

- інформацію з документами, що підтверджують структуру власності засновників-юридичних осіб, яка дозволяє встановити фізичних осіб-власників істотної участі цих юридичних осіб.

У разі подання електронних документів для проведення державної реєстрації юридичної особи підтвердженням внесення плати за проведення державної реєстрації юридичної особи є примірник електронного розрахункового документа, засвідченого електронним цифровим підписом.

У разі державної реєстрації юридичної особи, засновником (засновниками) якого є іноземна юридична особа, додатково подають документ про підтвердження реєстрації іноземної особи в країні її місця розташування, зокрема витяг з торговельного, банківського або судового реєстру.

Особа, яка подала документи реєстратору, пред'являє паспорт, а також документ, що підтверджує її повноваження (у разі подання документів не самим засновником).

Розмір реєстраційного збору за державну реєстрацію благодійної організації становить 3 неоподатковуваних мінімумів доходів громадян (51 грн). За реєстрацію змін в установчі документи благодійних організацій реєстраційний збір не стягують.

Строк державної реєстрації благодійної організації — не більше 3 робочих днів з дня прийняття документів реєстратором.

Перереєстрація благодійних організацій, що зареєстровані до набуття чинності Закону України «Про благодійну діяльність та благодійні організації», не потрібна.

РОЗДІЛ 2

МОНІТОРИНГОВЕ ДОСЛІДЖЕННЯ СТВОРЕННЯ Й ФУНКЦІОНУВАННЯ ШКІЛЬНИХ І КЛАСНИХ ФОНДІВ У ШКОЛАХ ШЕВЧЕНКІВСЬКОГО РАЙОНУ

2.1. Методологія дослідження

Для отримання збалансованої, ґрунтовної та комплексної інформації про функціонування шкільних фондів в українських державних загальноосвітніх школах, їх прозорість та підзвітність було розроблено дизайн, методологію та відповідний інструментарій дослідження.

Так як метою проекту є проведення моніторингового дослідження створення й функціонування шкільних і класних фондів у школах Шевченківського району та використання їх ресурсів задля забезпечення прозорості фінансової діяльності шкіл, підзвітності їх керівництва, захисту прав батьків та учнів, які отримують освітні послуги було проведено дослідження в три етапи. На кожному етапі проекту до дослідження були долучені різні цільові групи і, відповідно, використовувались різні методи та моніторинговий інструментарій.

На першому етапі шляхом проведення напівформалізованих та поглиблених експертних інтерв’ю з головами та представниками батьківських комітетів, керівниками загальноосвітніх шкіл було зібрано інформацію щодо існуючих форматів створення та використання класних і шкільних фондів. Треба зазначити, що отримана інформацій стала підґрунтям для розробки опитувальника.

На другому етапі було проведене кількісне опитування батьків школярів, метою якого було вивчення практики функціонування класних і шкільних фондів.

Завданнями опитування було :

- Визначити рівень обізнаності батьків щодо легітимності створення класних і шкільних фондів.

- Вивчити розповсюдженість визначених форматів класних і шкільних фондів.

- Визначити основні джерела наповнення класних і шкільних фондів.

- Визначити обсяги фінансування класних і шкільних фондів.

- Визначити основні статті витрат класних і шкільних фондів.

- Визначити основні формати звітності та контролю за використанням класних і шкільних фондів.

- Вивчити роль адміністрації загальноосвітніх шкіл і батьківських комітетів щодо визначення статей витрат, забезпечення контролю та прозорості використання класних і шкільних фондів.

Опитування проводилося в січні - лютому 2020 року методом інтерв’ю.

Для залучення до опитування була сформована база потенційних респондентів, що проживають в селищі Шевченкове та селах Шевченківського району.

Всім потенційним респондентам надсилались запрошення до участі в опитуванні. Залучені до проекту кореспонденти додатково контактували з потенційними респондентами по телефону, щоб запросити їх взяти участь у дослідженні.

Для участі в опитуванні відбирались респонденти, які мають власних дітей шкільного віку, які навчаються у всіх типах шкіл, окрім приватних (не запрошувались до участі в опитуванні батьки, діти яких навчаються у приватних школах м. Харкова, оскільки в цих школах існує зовсім інша система фінансування).

На третьому етапі було зібрано медіа-клуб із запрошенням експертів та фахівців для представлення результатів дослідження.

2.2. Класні фонди: умови створення та джерела фінансування

Класні фонди, які організуються в державних загальноосвітніх школах з метою забезпечення учнів необхідними для навчання умовами та засобами, стали невід'ємною частиною функціонування системи шкільної освіти в Україні в останні роки в умовах обмеженого фінансування, що надається державою.

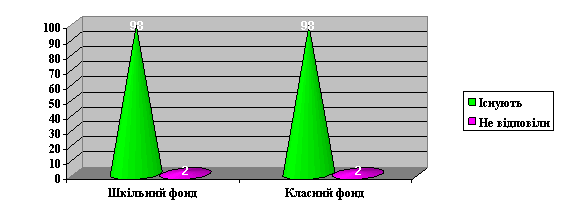

За результатами проведеного опитування 98% респондентів, які представляли батьків учнів селищних і сільських загальноосвітніх шкіл, зазначили, що в школах, де навчаються їх діти, існують як класні, так і шкільні фонди, 2% не захотіли відповідати на це запитання.

При цьому більшість опитаних – 68% вказали на те, що їм доводиться регулярно здавати гроші як до класного, так і до шкільного фонду.

Графік 2.1. Існування класних та шкільних фондів у школах селища та сільських школах району

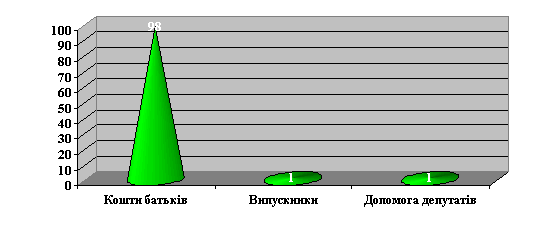

Відповідно, основним джерелом наповнення класного фонду стають гроші батьків. 98% опитаних зазначили, що саме батьківські внески стають основою формування класного фонду. Інші способи його формування, такі як допомога колишніх випускників або наповнення за рахунок участі у концертах, виставах зустрічаються рідко (2% відповідей респондентів).

Графік 2.2. Джерела формування класного фонду

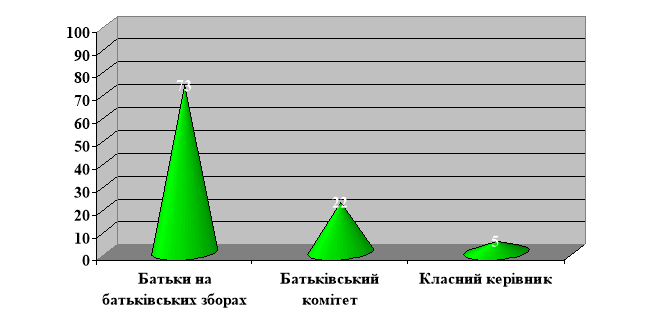

Класний шкільний фонд постає як одна з форм самоорганізації батьків школярів. Саме тому рішення про збори грошової допомоги та суму внеску до класного фонду приймаються безпосередньо батьками на батьківських зборах -73% або батьківським комітетом класу – 22%. Лише 5% респондентів зазначили, що сума внеску до класного фонду визначається класним керівником.

Графік 2.3. Рішення про суму внеску до класного фонду

Такий розподіл відповідей респондентів підкреслює батьківську ініціативу в організації і функціонуванні шкільних фондів.

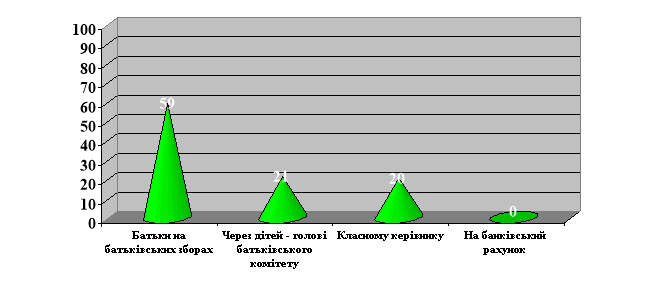

Основним способом збору грошей стають батьківські збори. 59% опитаних зазначили, що саме під час зборів вирішується питання збору та здачі грошей. 21% зазначили, що гроші передаються через дітей голові батьківського комітету. У той же час, 20% опитаних відзначили роль класного керівника у зборі грошей. Ніхто з опитаних не обрали варіант відповіді перерахування грошей на банківський рахунок.

Графік 2.4. Способи збирання грошей

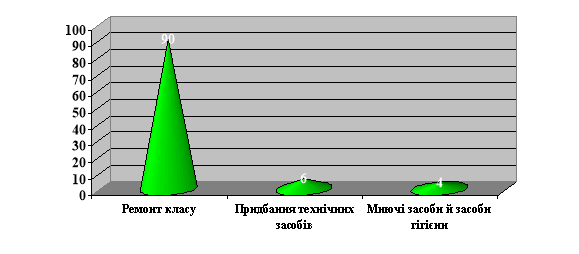

Основні напрямки витрат класного фонду спрямовані на забезпечення належних умов навчання – матеріального та технічного обладнання. Так, серед відповідей респондентів найбільший відсоток був відданий витратам на ремонт класу – 90% опитаних, придбання технічних засобів (телевізор, комп’ютер, фотоапарат, дошка, принтер тощо) – 6% опитаних та миючі засоби й засоби гігієни – 4%.

Подарунки вчителям також виявилися однією із популярних статей витрат класного фонду: 45% опитаних зазначили, що здавали гроші у класний фонд саме з такою метою.

Графік 2.5. Витрати класного фонду

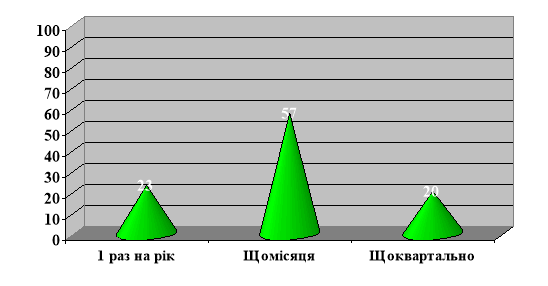

За словами 57% респондентів гроші до класного фонду збираються кожен місяць, а 23% - один раз на рік. 20% опитаних наповнюють класний фонд щоквартально.

Графік 2.6. Частота зборів грошей до класного фонду

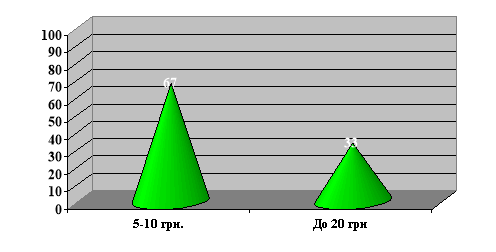

Переважна більшість опитаних батьків школярів здають на потреби класу за раз 5-10 грн. Такий варіант відповіді обрали 67% респондентів. 33% оцінили разовий внесок у класний фонд у сумі від до 20 грн.

Графік 2.7. Обсяг суми грошей до класного фонду за раз

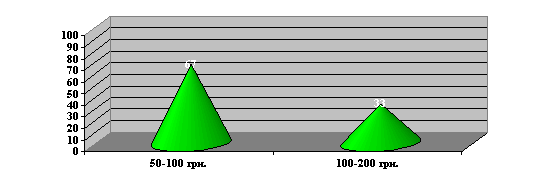

За оцінками опитаних батьків учнів загальна сума, яка вноситься ними до класного фонду за рік становить від 50 до 100 грн. Так вважають 67% опитаних. 33% оцінюють суму їхнього внеску до класного фонду від 100 до 200 грн.

Графік 2.8. Обсяг суми грошей до класного фонду за рік

Не зважаючи на те, що класний фонд багато в чому функціонує завдяки ініціативі батьків учнів, класний керівник відіграє важливу роль у його формуванні.

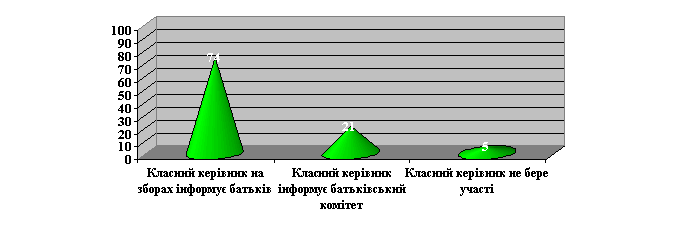

Так, за словами 74% опитаних класний керівник на зборах розповідає батькам про потреби, що існують в класі і потребують фінансування. 21% опитаних зазначили, що класний керівник інформує батьківський комітет про необхідні витрати.

На думку 5% опитаних класний керівник взагалі не бере участі у формуванні фонду.

Графік 2.9. Участь класного керівника у формуванні класного фонду

Важливим аспектом існування класного фонду як організації, створеної за ініціативою батьків учнів, стає існування механізмів громадського контролю за витратами фонду. Досягнення прозорості функціонування фонду стає можливим через забезпечення ефективних способів звітності про витрати коштів класного фонду.

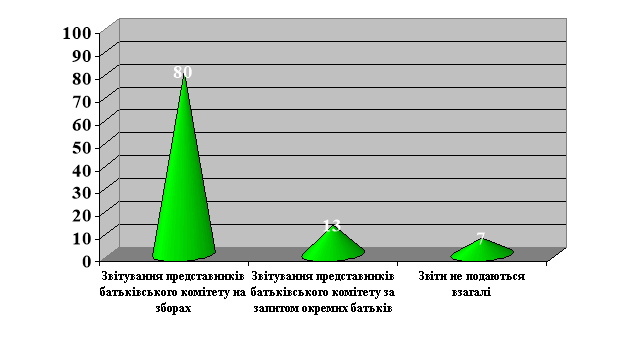

Найпопулярнішим способом звітності про витрати коштів класного фонду стає, за результатом вибору 80% опитаних батьків учнів, звітування представників батьківського комітету на зборах про статті та обсяги витрат. 13% учасників опитування зазначили, що представники комітету надають інформацію про витрати із фонду за запитом окремих батьків. Лише за відповідями 7% опитаних жодних звітів про витрати класного фонду не подається взагалі.

Графік 2.10. Формати звітності про кошти класного фонду

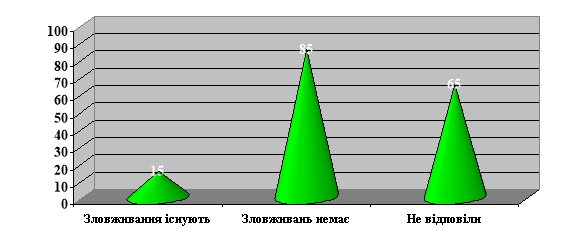

Щодо зловживання грошима класного фонду, відповіді респондентів поділилися. Так, половина з тих, хто відповів на запитання про зловживання грошима вважають, що такі зловживання існують (15%). Інша частина (85%) вважає, що не існує ніяких зловживань.

Графік 2.11. Зловживання грошима класного фонду

Велика кількість тих, хто не став відповідати на запитання (65%), вказує на те, що респонденти або не замислювались над проблемою зловживань грошима класного фонду, або просто не вважають за потрібне звертати на це увагу, виказуючи свою байдужість.

2.3. Практика створення та функціонування шкільних фондів

Як виявили результати опитування батьків учнів, разом із практикою створення класних фондів, що виникають як результат батьківської ініціативи, спрямованої на фінансову та матеріальну допомогу та покращення умов навчання, в українських загальноосвітніх школах також існує практика створення шкільних фондів.

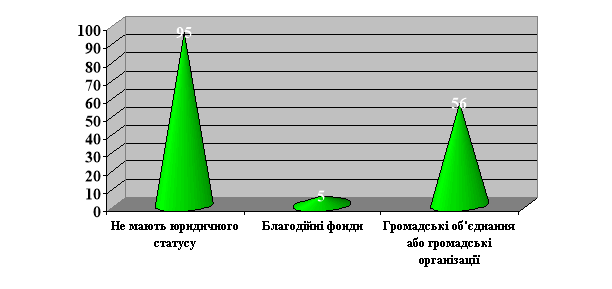

Такі фонди переважно не мають юридичного статусу: це зазначили 95% опитаних батьків.

Про практику оформлення шкільних фондів як благодійних в українських загальноосвітніх школах заявили 5% опитаних батьків учнів, варіант відповіді про юридичний статус фондів - «громадське об'єднання або громадська організація» - обрали 56% опитаних.

Графік 2.12. Юридичний статус шкільного фонду

При цьому, слід зазначити, що 65% респондентів взагалі не змогли відповісти на дане запитання. Такий високий відсоток відмови від відповідей – свідчення того, що більшість батьків учнів не проявляють зацікавленості та уваги до організаційних та юридичних питань функціонування шкільних фондів.

Належне юридичне оформлення благодійного фонду у випадку його існування в школі не підтверджується.

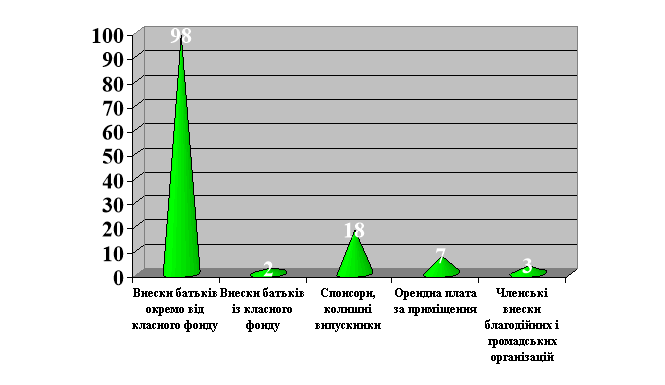

Як і в ситуації із класним фондом основним джерелом наповнення шкільного фонду стають внески батьків, які здійснюються окремо від класного фонду (98%) або передаються частинами із зборів, які здаються батьками в класах (2%).

Суттєвою відмінністю формування шкільного фонду від класного є більш широке залучення додаткових джерел фінансування. Так, за відповідями респондентів, у наповненні шкільного фонду більш активну участь беруть спонсори та колишні випускники (18%). Джерелом поповнення шкільного фонду також виступають: орендна плата за приміщення (7%), членські внески від благодійних і громадських організацій (3%) тощо.

Графік 2.13. Джерела наповнення шкільного фонду

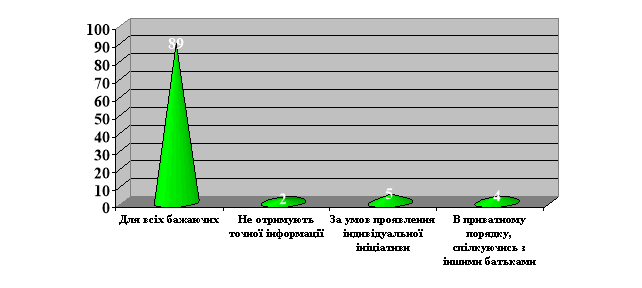

Основним джерелом інформації про джерела наповнення шкільного фонду стають батьківські збори. Саме з них 80% опитаних батьків учнів дізнаються про те, як відбувається формування шкільного фонду.

89% опитаних вважають, що інформація про шкільний фонд та джерела його наповнення є доступною для всіх бажаючих. У той же час, 2% батьків учнів, що брали участь у опитуванні, зазначили, що не отримали точної інформації про те, як відбувається формування шкільного фонду.

Для 5% респондентів можливість отримати відповідь на питання про джерела наповнення шкільного фонду була реалізована лише за умов проявлення індивідуальної ініціативи. А 4% опитаних отримали таку інформацію лише в приватному порядку, спілкуючись з іншими батьками.

Графік 2.14. Джерела інформації про необхідність наповнення шкільного фонду

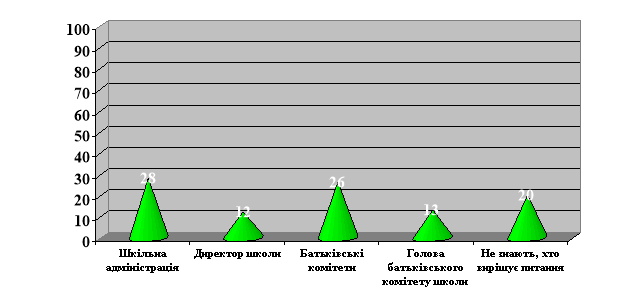

Якщо рішення про наповнення класного фонду приймається переважно самими батьками на батьківських зборах, то у наповненні шкільного фонду та визначені суми грошей, необхідних для внесення, адміністрація школи відіграє більш активну роль.

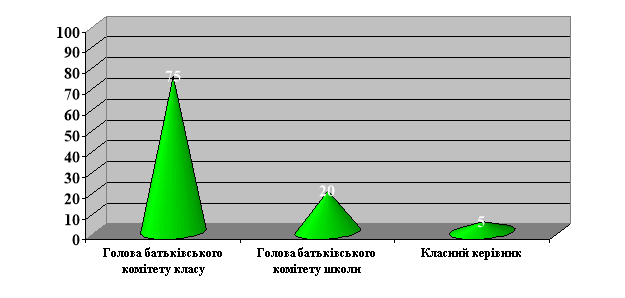

28% опитаних батьків учнів зазначили, що саме шкільній адміністрації належить рішення про те, яку суму грошей потрібно зібрати для наповнення шкільного фонду. При цьому 12% опитаних зазначили, що ініціатором такого рішення виступає виключно директор школи.

Роль батьків, а також представників батьківських комітетів у прийнятті рішення про збори грошей до шкільного фонду також визначальна. 26% опитаних батьків учнів зазначили, що саме вони на загальних батьківських зборах визначають суму внеску до шкільного фонду.

17% віддали рішення про наповнення шкільного фонду представникам батьківського комітету школи, 3% - опікунській раді, 2% - голові батьківського комітету школи.

Зауважимо, що 20% опитаних не знають, хто вирішує, якої суми потребує школа.

Графік 2.15. Рішення про наповнення шкільного фонду

Основним способом збору грошей для шкільного фонду як і у випадку з класним фондом, стає збір готівки. 75% опитаних зазначили, що функції збору готівки виконує голова батьківського комітету класу, який і передає зібрані гроші до шкільного фонду. 20% респондентів зазначили, що функції збору готівки виконує голова батьківського комітету школи. 5% опитаних зазначили, що функції збору готівки виконує класний керівник, який і передає зібрані гроші до шкільного фонду.

Графік 2.16. Способи збору грошей до шкільного фонду

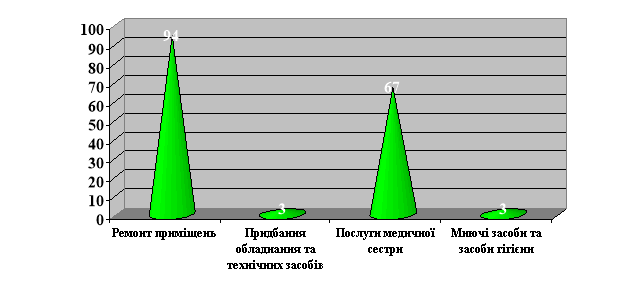

Як і у випадку із класними фондами, здебільшого шкільний фонд використовують на потреби ремонту приміщень (94%) та придбання обладнання та технічних засобів (телевізор, комп’ютер, фотоапарат, дошка, принтер, проектор) – 3%.

Послуги медичної сестри школи стає ще одним важливим напрямком витрат із шкільного фонду. Цей варіант відмітили 67% опитаних батьків учнів.

Витрати на миючі засоби та засоби гігієни також входять до переліку основних напрямків витрат (3%).

Графік 2.17. Витрати шкільного фонду

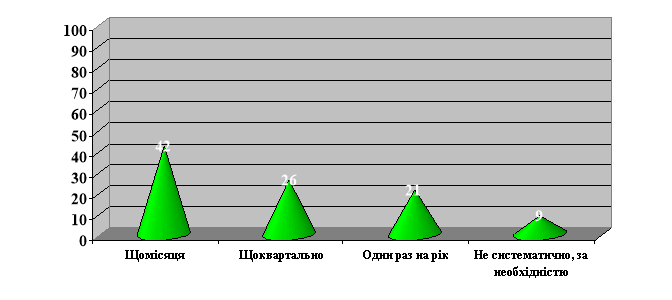

Переважна більшість опитаних батьків учнів зазначила, що здає гроші до шкільного фонду кожен місяць (42%). Щоквартально гроші до шкільного фонду вносять 26% опитаних батьків учнів . 21% опитаних здійснюють внески до шкільного фонду раз на рік, а 9% взагалі роблять це не систематично і за необхідністю.

Графік 2.18. Частота збору грошей до шкільного фонду

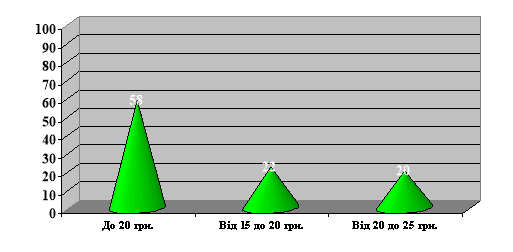

Сума грошей, яка збирається на потреби шкільного фонду, за вибором 58% опитаних не перевищує 20 грн. за раз. 22% опитаних віддають у шкільний фонд від 15 до 20 грн. 20% опитаних вносять до шкільного фонду суму від 20 до 25грн.

Графік 2.19. Обсяг суми грошей, зібраних за один раз

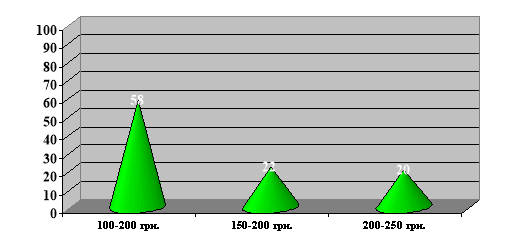

Протягом року внесок у шкільний фонд, на думку 58% опитаних батьків учнів становить від 100 до 200 грн. при цьому 22% опитаних вважають, що витрачають на підтримку шкільного фонду від 150 до 200 грн. на рік. 20% вносять до шкільного фонду від 200 до 250 грн.

Графік 2.20. Обсяг суми грошей, зібраних за рік

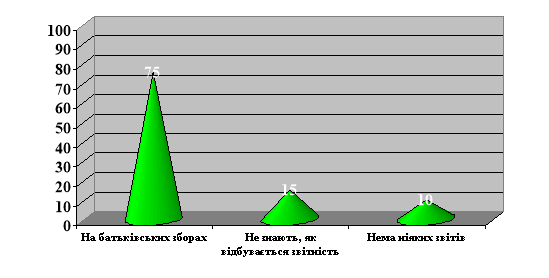

Звітування про використання грошей шкільного фонду відбувається на загальних батьківських зборах, про що зазначили 75% опитаних. 25% опитаних батьків або не знають, як відбувається звітність про витрати їхніх власних грошей (15%), або зазначають, що нема ніяких звітів (10%).

Графік 2.21. Звітність про шкільний фонд

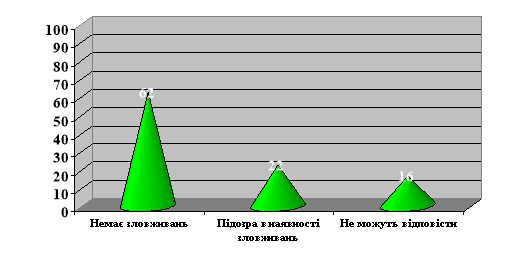

На думку більшості опитаних в шкільних фондах скоріше немає або цілком немає зловживань батьківськими грошима. Так вважають 62% респондентів. Разом із цим 22% опитаних батьків все ж підозрюють наявність таких зловживань. 16% як завжди обирають відповідь «не знаю, важко сказати».

Графік 2.22. Зловживання грошима

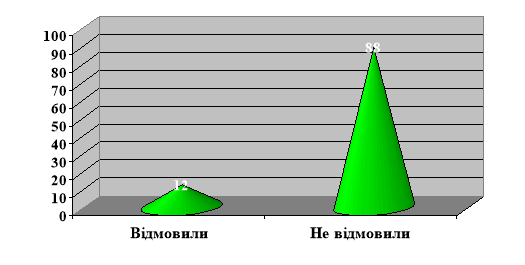

Підозри щодо зловживання грошима шкільного фонду стають підставою для запитів батьків щодо звітності діяльності фонду. І хоча 88% опитаних респондентів зазначили, що їм не відмовляли надати звітність про діяльність шкільного фонду, все ж 12% опитаних мали такий негативний досвід.

Графік 2.23. Відмови в отриманні звітів

Зниження рівня невпевненості в доцільності існування шкільних фондів та рівня недовіри до їх функціонування стає можливим за рахунок прозорості ведення та організації витрат шкільного фонду. Підставою для більш ефективної організації функціонування як класних, так і шкільних фондів стають нормативні документи, покликані врегулювати найбільш спірні і проблемні питання.

2.4. Поінформованість про нормативне забезпечення створення шкільних фондів

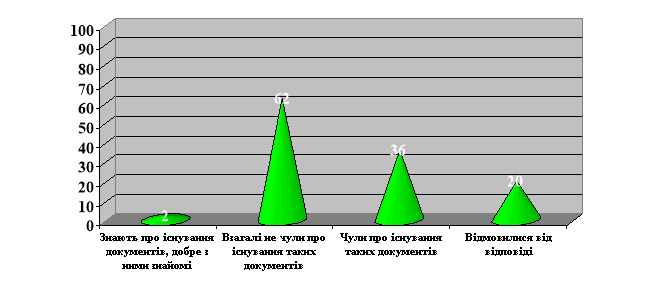

Слід зазначити дуже низький рівень поінформованості опитаних батьків учнів щодо нормативних документів та інших актів, які регулюють діяльність шкільних фондів. Лише 2% респондентів зазначили, що знають про існування таких документів і добре з ними знайомі, у той час як 62% взагалі не чули про існування подібних документів, а 36% лише чули про їх існування.

Високий відсоток відмови від відповідей на запитання вказує на те, що близько 20% респондентів взагалі не замислювалось над запитанням про нормативне регулювання функціонування класних і шкільних фондів.

Графік 2.24. Обізнаність про нормативні документи

Такий саме високий відсоток серед опитаних тих, хто не може назвати жодного із нормативних документів, що регулюють функціонування шкільних та класних фондів – 63% опитаних.

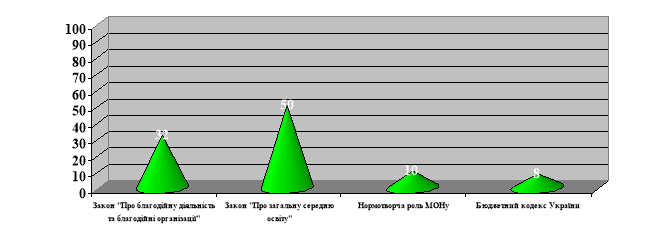

На думку переважної більшості опитаних (31%) функціонування шкільних та класних фондів відбувається відповідно до Закону «Про благодійну діяльність та благодійні організації». 23% опитаних вважають, що створення і функціонування класних і шкільних фондів передбачено Законом «Про загальну середню освіту», 10% опитаних зазначили нормотворчу роль Міністерства науки та освіти України. Нарешті, 4% опитаних шукають відповіді у Бюджетному кодексі України.

Поряд з високим рівнем необізнаності щодо можливостей легалізації шкільних фондів співіснує високий відсоток тих, кого не цікавить інформація , як покращити і зробити роботу шкільних фондів більш ефективною та прозорою (40%). Таким чином, існує велика група батьків учнів, які не тільки готові здавати гроші, не цікавлячись, наскільки законними є їхні дії, але й в майбутньому діятимуть в такий же спосіб.

Графік 2.25. Нормативні документи

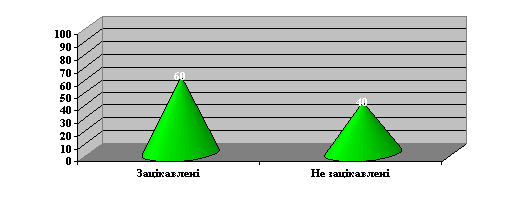

У той же час, більшість опитаних (60%) зацікавлена в отриманні інформації про те, як зробити функціонування таких фондів більш прозорим.

Графік 2.26. Зацікавленість у інформації, як зробити фонди прозорими

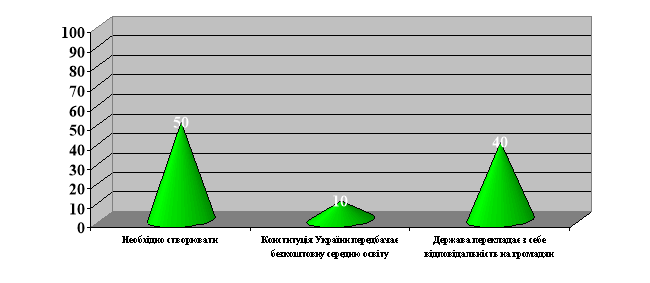

Необхідність створення шкільних та класних фондів визнається половиною опитаних. У той же час 10% респондентів згадують про те, що Конституція України передбачає безкоштовну середню освіту, а 40% зазначають, що через створення таких фондів держава просто перекладає з себе відповідальність на самих громадян.

Графік 2.27. Необхідність створення класних та шкільних фондів

РОЗДІЛ 3

РОЗРОБКА СТАТУТУ БЛАГОДІЙНОЇ ОРГАНІЗАЦІЇ «БЛАГОДІЙНОГО ШКІЛЬНОГО ФОНДУ «ШКОЛА» ШЕВЧЕНКІВСЬКОЇ ЗАГАЛЬНООСВІТНЬОЇ ШКОЛИ №1 І-ІІІ СТУПЕНІВ ШЕВЧЕНКІВСЬКОЇ РАЙОННОЇ РАДИ ХАРКІВСЬКОЇ ОБЛАСТІ

ЗАТВЕРДЖЕНО

Рішенням засновника благодійної

організації «БЛАГОДІЙНИЙ

ШКІЛЬНИЙ ФОНД «ШКОЛА»

від «___» _________ 2020 року

Статут

благодійної організації

«БЛАГОДІЙНИЙ ШКІЛЬНИЙ ФОНД

«ШКОЛА»

2020 рік

І. ЗАГАЛЬНІ ПОЛОЖЕННЯ

1.1. Благодійний шкільний фонд «Школа» Шевченківської загальноосвітньої школи №1 І-ІІІ ступенів Шевченківської районної ради Харківської області (надалі «Фонд») — це благодійна організація, яка діє на підставі статуту, має учасників та управляється учасниками. Фонд заснований і діє на основі Конституції України, Закону України «Про благодійну діяльність та благодійні організації» від 05.07.2012 р. № 5073-VІ, Постанови КМУ «Про затвердження Порядку отримання благодійних (добровільних) внесків і пожертв від юридичних та фізичних осіб бюджетними установами і закладами освіти, охорони здоров’я, соціального захисту, культури, науки, спорту та фізичного виховання для потреб їх фінансування» від 4 серпня 2000 р. № 1222 із змінами, листа МОН України від 09.04.2012р. № 1/9-272 «Щодо благодійних внесків», інших нормативно-правових актів та цього Статуту.

1.2. Найменування Фонду:

Повна назва українською мовою: «БЛАГОДІЙНИЙ ШКІЛЬНИЙ ФОНД «ШКОЛА» ШЕВЧЕНКІВСЬКОЇ ЗАГАЛЬНООСВІТНЬОЇ ШКОЛИ №1 І-ІІІ СТУПЕНІВ ШЕВЧЕНКІВСЬКОЇ РАЙОННОЇ РАДИ ХАРКІВСЬКОЇ ОБЛАСТІ».

1.3. Скорочена назва українською мовою: «БЛАГОДІЙНИЙ ШКІЛЬНИЙ ФОНД «ШКОЛА» ШЕВЧЕНКІВСЬКОЇ ЗОШ №1 І-ІІІ СТУПЕНІВ».

1.4. Статус Фонду: місцевий благодійний фонд.

1.5. Організаційно-правова форма — благодійна організація.

1.6. Юридична адреса: 63601, Харківська область, смт Шевченкове, провулок Шкільний, 12. Приміщення під офіс надається безоплатно Шевченківською ЗОШ №1 І-ІІІ ступенів Шевченківської районної ради Харківської області.

1.7. Діяльність Фонду не обмежується строком.

ІІ. ЦІЛІ ТА СФЕРИ ДІЯЛЬНОСТІ БЛАГОДІЙНОГО ФОНДУ

2.1. Метою діяльності Фонду є здійснення благодійної діяльності у сфері освіти, сприяння розвитку освітньої галузі, реалізації науково-освітніх програм, надання допомоги учасникам навчально-виховного процесу шляхом залучення та використання благодійних внесків у вигляді коштів, товарів та послуг для зміцнення навчальної та матеріально-технічної бази Шевченківської ЗОШ №1 І-ІІІ ступенів Шевченківської районної ради Харківської області.

2.2. Сфери діяльності Фонду:

• зміцнення навчальної та матеріально-технічної бази закладу;

• упровадження в навчально-виховний процес інформаційно-комп’ютерних технологій;

• сприяння розвитку масової фізичної культури та спорту;

• надання матеріальної допомоги талановитій, творчій молоді;

• інформаційна та рекламна робота по залученню юридичних та фізичних осіб для фінансового забезпечення діяльності Фонду.

2.3. Основні форми діяльності Фонду:

• фінансування прийнятих програм щодо вдосконалення освіти та поповнення матеріально-технічної бази школи, затверджених загальними зборами учасників Фонду;

• забезпечення поточних витрат на підтримання життєдіяльності навчального закладу;

• матеріальне заохочення здібних та обдарованих учнів;

• здійснення іншої благодійної діяльності у формах, не заборонених законодавством України.

ІІІ. ПРАВОВИЙ СТАТУС ФОНДУ

3.1. Фонд здійснює громадську, благодійну, фінансову діяльність у передбаченому законодавством України порядку на засадах законності, гуманності, спільності інтересів і рівності прав його учасників, гласності, добровільності та самоврядування.

3.2. Фонд має статус юридичної особи і набуває цього права з моменту його державної реєстрації у визначеному чинним законодавством порядку.

3.3. Фонд має рахунок в установі банку, круглу печатку зі своїм повним найменуванням, може мати фірмові бланки, символіку та іншу атрибутику, що не заборонена законодавством.

3.4. Фонд несе відповідальність по своїх зобов’язаннях, може бути позивачем та відповідачем у судах.

3.5. Фонд самостійно визначає сфери, види, строки і бенефіціарів благодійної діяльності, має право від свого імені укладати договори, набувати особистих майнових і немайнових прав.

3.6. Фонд несе відповідальність за результати своєї діяльності, виконання взятих на себе зобов’язань перед благодійниками та громадою, перед учасниками та партнерами по укладених договорах.

3.7. Фонд має право здійснювати господарську та фінансову діяльність без мети одержання прибутку, що сприяє досягненню його статутних цілей.

3.8. Втручання державних органів та службових осіб у діяльність Фонду, так само, як і втручання Фонду у діяльність державних органів, службових осіб не допускається, окрім випадків, чітко передбачених законодавством України.

3.9. Діяльність Фонду має громадський характер, що не суперечить його взаємодії з органами державної влади і не позбавляє права на отримання державної підтримки.

3.10. Засновник Фонду забезпечує виконання статутних завдань, вільний доступ до звітів Фонду, документів про його господарську та фінансову діяльність.

3.11. Відповідно до статутних завдань та чинного законодавства Фонд має право:

• залучати добровільні благодійні внески та пожертви українських та іноземних фізичних і юридичних осіб, міжнародних організацій у вигляді грошових надходжень як в національній, так і в іноземній валютах, майна та інших матеріальних цінностей для здійснення благодійної діяльності;

• укладати в межах своїх повноважень будь-які угоди згідно чинного законодавства в різних сферах своєї діяльності;

• самостійно визначати форми, об’єкти, суб’єкти та обсяги благодійної допомоги;

• здійснювати благодійну діяльність спільно з фізичними та юридичними особами на засадах, визначених чинним законодавством України;

• реалізовувати власні цільові благодійні програми, що не суперечать статутним цілям та завданням Фонду;

• відкривати рахунки в установах банків, мати депозитні вклади в установах банків відповідно до чинного законодавства, мати самостійний баланс;

• проводити благодійні компанії по збору благодійних пожертв, благодійні масові заходи, благодійні аукціони.

3.12. Відповідно до статутних завдань та чинного законодавства Фонд має обов’язки:

• забезпечення виконання своїх статутних завдань;

• забезпечення вільного доступу до своїх звітів, документів про господарську та фінансову діяльність у порядку, передбаченому чинним законодавством України.

ІV. УМОВИ І ПОРЯДОК ПРИЙНЯТТЯ УЧАСНИКІВ ФОНДУ, ВИБУТТЯ З НЬОГО

4.1. Учасниками Фонду можуть бути фізичні особи — громадяни України, іноземні громадяни, особи без громадянства, які досягли 18 років, а також юридичні особи незалежно від форм власності, які бажають здійснювати благодійну діяльність, визнають цей Статут, виконують рішення органів управління Фонду.

4.2. Учасниками Фонду є його засновники, члени Правління, наглядової ради та інші фізичні особи, що вступили до Фонду в установленому порядку.

4.3. Учасники Фонду не зобов’язані передавати цій організації будь - які активи для досягнення цілей благодійної діяльності.

4.4. Участь у Фонді засвідчується заявою, поданою до правління Фонду. Форма заяви затверджується Правлінням Фонду.

4.5. Заява може бути індивідуальною або колективною (від колективу батьків класу), завіреною підписами заявників.

4.6. Заяви зберігаються у голови правління Фонду.

4.7. Вихід з Фонду відбувається на підставі письмової заяви учасника Фонду.

4.8. Учасники Фонду користуються усіма правами, передбаченими Конституцією України, іншими нормативно-правовими актами та цим Статутом.

4.9. Учасники Фонду мають право:

• одержувати повну інформацію про діяльність Фонду;

• обирати та бути обраними до статутних органів Фонду;

• на власний розсуд обирати форму своєї участі у діяльності Фонду;

• брати участь у заходах, що проводяться Фондом;

• брати участь у розгляді питань, вносити пропозиції, які спрямовані на поліпшення діяльності Фонду;

• входити до складу робочих груп, створених при Фонді;

• входити до складу представницьких делегацій Фонду;

• вільно вийти з Фонду за письмовою заявою.

4.10. Учасники Фонду зобов’язані:

• брати участь у реалізації благодійних програм і проектів Фонду шляхом внесення добровільних внесків на банківські рахунки фонду;

• дотримуватись вимог Статуту, не допускати своїми діями або бездіяльністю вчинення матеріальної шкоди Фонду або шкоди його репутації;

• виконувати рішення і доручення статутних органів Фонду;

• всебічно сприяти авторитету Фонду.

V. ОРГАНИ УПРАВЛІННЯ ФОНДУ

5.1. Органами управління Фонду є загальні збори учасників, Правління та наглядова рада Фонду.

5.2. Вищим органом управління Фондом є загальні збори учасників.

5.3. Загальні збори учасників або представників учасників скликаються не рідше одного разу на рік і не пізніше ІІІ кварталу поточного року. Норму представництва від кожного класу на зборах визначає Правління фонду. Представники учасників для участі в загальних зборах обираються батьківськими зборами класів.

5.4. Місце та час проведення зборів визначається Правлінням та доводиться до відома учасників Фонду не пізніше ніж за 7 днів до проведення зборів.

5.5. Загальні збори вважаються повноважними, якщо на них присутні більше половини від загальної кількості обраних на збори учасників Фонду. Рішення приймаються більшістю голосів присутніх на загальних зборах учасників.

5.6. Загальні збори можуть приймати рішення з будь-яких питань діяльності Фонду.

5.7. До виключної компетенції загальних зборів належить:

• затвердження статуту Фонду, внесення змін та доповнень до статуту, затвердження нової редакції статуту;

• обрання Правління, голови правління і наглядової ради Фонду;

• затвердження кошторису Фонду, порядку використання майна та коштів Фонду;

• затвердження річних звітів;

• прийняття рішення про реорганізацію або ліквідацію Фонду.

5.8. Рішення загальних зборів учасників оформляється протоколом і підписується головою і секретарем.

5.9. Головує на загальних зборах голова правління Фонду.

5.10. Позачергові загальні збори можуть бути скликані за вимогою учасників Фонду.

5.11. Виконавчим органом Фонду є Правління.

5.12. Правління є постійно діючим органом управління Фондом.

5.13. Правління обирається загальними зборами більшістю голосів учасників присутніх на зборах.

5.14. Правління обирається у кількості 7-ми чоловік терміном на три роки.

5.15. До складу Правління за посадою входять: голова правління, заступник голови, бухгалтер, секретар.

5.16. Голова Правління:

• здійснює керівництво правлінням Фонду та організовує його роботу;

• головує на загальних зборах учасників та засіданнях правління Фонду;

• готує і скликає засідання Правління Фонду, виносить питання на розгляд Правління Фонду;

• забезпечує виконання поточних та перспективних планів діяльності Фонду;

• виконує інші функції, що покладені на нього Загальними Зборами та Правлінням;

• організовує виконання рішень Загальних Зборів і звітує перед ними;

• розпоряджається фінансовими і матеріальними ресурсами Фонду в межах наданих йому повноважень;

• розглядає і вносить на затвердження Загальних Зборів кошториси доходів і видатків Фонду, звіти про надходження і витрати коштів;

• діє від імені Фонду, без довіреності представляє його інтереси у відносинах з державними органами і громадськими організаціями, науковими, культурно-просвітницькими установами, комерційними структурами, організаціями, окремими громадянами;

• має право підпису фінансових документів Фонду, кошторисів доходів і видатків, звітів, листів та інших ділових документів, претензій, позовних заяв та інших документів до суду, інших державних установ та органів;

• здійснює господарське управління майном та коштами Фонду, укладає від імені Фонду угоди, договори, видає обов’язкові для виконання накази та розпорядження, видає довіреності;

• відкриває та закриває рахунки в банківських та інших фінансово-кредитних установах;

• видає необхідні для здійснення діяльності Фонду накази, розпорядження та вказівки, обов’язкові для всіх членів Фонду та членів правління;

• виконує інші функції, що покладені на нього Загальними Зборами Фонду та Правлінням Фонду.

• є розпорядником коштів Фонду.

5.17. Заступник голови Правління виконує обов’язки голови правління в разі його відсутності.

5.18. Бухгалтер веде фінансову документацію Фонду, надає фінансові звіти контролюючим органам згідно законодавства.

5.19. Секретар веде протоколи засідань загальних зборів та Правління Фонду.

5.20. До компетенції Правління належить:

• винесення на розгляд конференції проектів та програм, пропозицій по основних напрямах діяльності Фонду;

• організація виконання рішень загальних зборів учасників Фонду;

• затвердження річних планів, звітів про їх виконання;

• скликання загальних зборів;

• перерахування коштів за придбаний інвентар, матеріали, техніку тощо, відповідно до результатів торгів;

• складання і затвердження кошторису фінансово-господарських витрат Фонду;

• контроль за ефективним використанням майна та коштів Фонду;

• проведення торгів та закупівля необхідних товарів на виконання своїх функцій та повноважень;

• розгляд заяв учасників навчально-виховного процесу (педагогічних працівників, учнів, батьків, допоміжного персоналу) щодо надання матеріальної допомоги;

• здійснення інших повноважень, що не суперечать законодавству та Статуту Фонду.

5.21. Засідання Правління Фонду проводяться, як правило, один раз на місяць.

5.22. Позачергове засідання правління скликається за ініціативою голови Правління.

5.23. Засідання правління є повноважним, якщо на ньому присутні більше половини членів правління.

5.24. Рішення Правління приймаються більшістю голосів присутніх на засіданні, у випадку рівності голосів вирішальним є голос голови Правління.

5.25. Рішення Правління набуває чинності з дня його прийняття, якщо інше не обумовлене в самому рішенні.

5.26. Член Правління Фонду до закінчення строку своїх повноважень може бути виведений зі складу Правління загальними зборами у разі добровільного виходу з учасників Фонду або у зв’язку з грубими порушеннями чинного законодавства України та Статуту Фонду.

5.27. Наглядова рада Фонду є органом управління, який в межах своєї компетенції контролює і регулює діяльність правління.

5.28. Наглядова рада створюється з учасників Фонду у кількості 3-х осіб терміном на 1 рік.

5.29. Персональний склад наглядової ради обирається загальними зборами більшістю голосів учасників.

5.30. Членами наглядової ради не можуть бути члени Правління Фонду.

5.31. Повноваження наглядової ради:

• проведення перевірок фінансово-господарської діяльності Фонду;

• надання висновків перевірок та ревізій Правлінню Фонду для вжиття відповідних заходів.

5.32. Голова наглядової ради:

• керує роботою наглядової ради;

• скликає наглядову раду на позачергове засідання.

5.33. Наглядова рада Фонду збирається на свої чергові засідання не менше, як 1 раз на квартал, а в позачерговому порядку — на вимогу одного з членів наглядової ради.

5.34. Наглядова рада Фонду є правомочною, якщо в її роботі бере участь більшість від її складу. Рішення приймаються більшістю голосів членів наглядової ради, присутніх на засіданні. При рівності голосів голос голови наглядової ради є вирішальним.

VІ. МАЙНО ТА ФІНАНСОВА ДІЯЛЬНІСТЬ ФОНДУ

6.1. Фонд може мати у власності грошові кошти та інше майно, необхідне для здійснення його статутної діяльності.

6.2. Джерела формування коштів та майна Фонду:

• благодійні внески та пожертви від фізичних і юридичних осіб;

• надходження від проведення благодійних заходів;

• доходи від депозитних вкладів та від цінних паперів;

6.3. Фонд набуває права власності на грошові кошти та інше майно відповідно до чинного законодавства.

6.4. Майно і кошти Фонду використовуються виключно для досягнення мети та завдань, визначених Статутом, виконання укладених договорів, а також для забезпечення власного функціонування у відповідності до рішень загальних зборів.

6.5. Правління Фонду веде бухгалтерський облік, статистичну звітність, відповідає за їх цілковиту достовірність.

6.6. Розпорядником коштів є голова Правління Фонду.

6.7. Перевірка фінансової діяльності Фонду здійснюється наглядовою радою.

6.8. Голова Правління зобов’язаний за вимогою голови наглядової ради надати повну інформацію про використання коштів або майна Фонду.

VІІ. ПЕРСОНАЛ ФОНДУ

7.1. Функціонування Фонду забезпечують члени правління.

7.2. Правління Фонду за рішенням загальних зборів здійснює свою діяльність на громадських засадах.

7.3. Правління Фонду не укладає трудові договори та не залучає до роботи у Фонді найманих працівників.

VІІІ. АКТИВИ ТА ЗВІТНІСТЬ ФОНДУ

8.1. Активи Фонду формуються учасниками та іншими благодійниками.

8.2. Активи складають благодійні (добровільні) внески та пожертви учасників Фонду, фізичних та юридичних осіб, меценатів, спонсорів.

8.3. Використання активів та правочини Фонду не повинні суперечити актам законодавства та цілям благодійної діяльності.

8.4. Фонд складає та подає фінансову, статистичну та іншу обов’язкову звітність у порядку, встановленому законом.

8.5. Інформація про структуру та розмір доходів і витрат фонду не є конфіденційною інформацією або комерційною таємницею.

ІХ. ПРИПИНЕННЯ БЛАГОДІЙНОГО ФОНДУ

9.1. Припинення Фонду здійснюється у формі реорганізації або ліквідації.

9.2. Реорганізація Фонду проводиться за рішенням загальних зборів учасників, кошти та майно Фонду у разі його реорганізації переходять до благодійного фонду — правонаступника, а в разі його відсутності — до Державного бюджету України.

9.3. Ліквідація Фонду проводиться за рішенням загальних зборів учасників або за рішенням суду.

9.4. Ліквідація Фонду здійснюється ліквідаційною комісією, яка призначається органом, що прийняв рішення про ліквідацію.

9.5. Фонд вважається ліквідованим після Державної реєстрації припинення благодійного фонду.

Х. ПРИКІНЦЕВІ ПОЛОЖЕННЯ

10.1. Рішення про внесення до цього Статуту змін та доповнень приймається загальними зборами учасників шляхом відкритого голосування більшістю голосів.

10.2. Роз’яснення щодо положень цього Статуту надає Правління Фонду.

10.3. Статут набирає чинності з моменту його затвердження загальними зборами учасників та реєстрації державним реєстратором відповідно до Закону України «Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців».

ВИСНОВКИ

Практика організації фінансової допомоги державним загальноосвітнім школам, представлена в Україні у вигляді так званих «класних» і «шкільних» фондів, за результатами проведеного опитування виявляється надзвичайно поширеною: 98% респондентів визнали, що в школах, де навчаються їхні діти, існують такі фонди. При цьому більшість опитаних – 68% вказали на те, що їм доводиться регулярно здавати гроші як до класного, так і до шкільного фонду.

Більш детальній аналіз функціонування класних та шкільних фондів показав, що головним джерелом їх наповнення стають внески батьків. Так, 98% опитаних зазначили, що саме фінансова допомога батьків стає основним способом наповнення класних фондів. Однак ті ж 98% респондентів вказали, що окремо додатково ще збирають гроші для шкільного фонду.

Спосіб збору грошей по-різному реалізується в різних школах, однак у більшості випадків ініціатива створення фонду для потреб класу належить самим батькам (73% опитаних), у той час як рішення про наповнення шкільного фонду приймає шкільна адміністрація та батьківські комітети (28% і 26% опитаних).

Основні напрямки витрат класного та шкільного фондів фактично співпадають. Це – ремонт приміщень (90% із класного фонду й 94% шкільного) та придбання матеріально-технічного устаткування (6% і 3% відповідно), витрати на засоби гігієни та миючі засоби (4% і 3%).

Більше половини респондентів (57%) зазначили, що вносять гроші до класного фонду кожен місяць. Що стосується шкільного фонду, то за визнанням більшості респондентів (42%), збори здійснюються щомісяця.

Сума внеску у класний фонд за один раз становить за визнанням 67% опитаних приблизно 5-10 грн. В цілому за рік, на думку 67% респондентів, вони збирають до класного фонду суму 50-100 грн. У діапазоні 100-200 грн., за словами 58% опитаних збираються гроші до шкільного фонду.

Роль адміністрації у функціонування класного та шкільного фондів виявляється ключовою. Так, на рівні формування класного фонду саме класний керівник розповідає батькам про існуючі проблеми, що визнали 74% опитаних. Те ж спостерігається і у формуванні шкільного фонду. У цьому разі, за визнанням 28% опитаних, саме шкільна адміністрація інформує батьків про проблеми та визначає способи їх вирішення, при цьому 12% опитаних зазначили, що ініціатором формування шкільного фонду виступає виключно директор школи. 26% опитаних батьків учнів зазначили, що саме вони на загальних батьківських зборах визначають рівень формування шкільного фонду.

Важливим аспектом існування класного фонду як організації, створеної за ініціативою батьків учнів, стає існування механізмів громадського контролю за витратами фонду. Досягнення прозорості функціонування фонду стає можливим через забезпечення ефективних способів звітності про витрати коштів із фондів. Найпопулярнішим способом звітності про витрати коштів класного фонду стає, за результатом вибору 80% опитаних батьків учнів, звітування представників батьківського комітету на зборах про статті та обсяги витрат. Звітування про використання грошей шкільного фонду відбувається також на загальних зборах, про що зазначили 75% опитаних.

Прозорість функціонування фондів практично не викликає сумнівів у респондентів. На питання про можливі зловживання грошима класного фонду 85% респондентів відповіли, що не бачать ніяких зловживань, на думку 62% опитаних – в шкільних фондах скоріше не має або цілком не має зловживань грошима. Великий відсоток тих, хто не став відповідати на запитання (65%) про зловживання грошима класного фонду, вказує на те, що респонденти або не замислювались над цим питанням, або просто не вважають за потрібне звертати на це увагу, виказуючи свою байдужість.

У цілому респонденти демонструють низький рівень обізнаності та поінформованості про існування нормативних документів, які регулюють діяльність шкільних фондів. Лише 2% респондентів зазначили, що знають про існування таких документів і добре з ними знайомі.

На думку 32% опитаних функціонування шкільних та класних фондів відбувається відповідно до Закону «Про благодійну діяльність та благодійні організації».

Необхідність створення шкільних та класних фондів визнається 50% опитаних. У той же час 10% респондентів згадують про те, що Конституція України передбачає безкоштовну середню освіту, а 40% зазначають, що через створення таких фондів держава просто перекладає з себе відповідальність на самих громадян.

Незважаючи на низьку обізнаність щодо нормативного регулювання шкільних фондів та доволі стримане і навіть критичне ставлення до їх існування та функціонування, більшість опитаних (60%) із зацікавленістю ставляться до можливості отримання інформації про те, як зробити діяльність шкільних фондів прозорою і підзвітною. У той же час, як демонструють результати опитування, існує досить великий прошарок батьків (40% опитаних) не зацікавлених в отриманні подібної інформації.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України «Про загальну середню освіту» від 13.05.1999р. № 651-XIY, ст. 8, 9, 10

2. Положення про загальноосвітній навчальний заклад, затверджене постановою Кабінету Міністрів України від 27.08.2010 р. №778

3. Бюджетний кодекс України від 08.07.2010 № 2456-Y1, ст. 2, 13

4. Положення про Реєстр неприбуткових установ та організацій, затверджене наказом Міністерства фінансів України від 24.01.2013 р, №37

5. Податковий кодекс України, ст. 157

6. Закон України «Про благодійну діяльність та благодійні організації» від 05.07.2012 р. № 5073-VI

7. Цивільний кодекс України від 16.01.2003 р. №435-IV, ст.719, 720, 729, 212, 730

8. Постанова Кабінету Міністрів України від 04.08.2000 р. № 1222 «Про затвердження Порядку отримання благодійних (добровільних) внесків і пожертв від юридичних та фізичних осіб бюджетними установами і закладами освіти, охорони здоров'я, соціального захисту, культури, науки, спорту та фізичного виховання для потреб їх фінансування»

9. План рахунків бухгалтерського обліку бюджетних установ затверджено наказом Міністерства фінансів України від 26.06.2013 р. № 611 «Про затвердження деяких нормативно-правових актів з бухгалтерського обліку бюджетних установ»

10. Лист Міністерства освіти і науки, молоді та спорту України від 15.04.2011 р. № 1/9-289 «Щодо оприлюднення інформації про використання благодійних та спонсорських внесків»

11. Лист Міністерства освіти і науки, молоді та спорту України від 09.04.2012 № 1/9-272 «Щодо благодійних внесків»

12. Наказ Державної податкової адміністрації України від 31.01.2011 р, № 56 «Про затвердження форми та Порядку складання Податкового звіту про використання коштів неприбуткових установ та організацій»

ДОДАТОК А

ПОРТРЕТ ОПИТАНИХ

У проведеному опитуванні взяли участь 208 респондентів, які презентують генеральну сукупність за основними показниками. Оскільки тематика дослідження стосувалася функціонування шкільних фондів, то формування цільової аудиторії опитаних відбувалося через відбір тих учасників, які мають безпосереднє відношення до досліджуваної проблеми та висловили згоду взяти участь в опитуванні. Саме тому, при формування вибіркової сукупності основним завданням було не лише врахування демографічних і статистичних показників генеральної сукупності, але й максимальна репрезентація представників тих груп батьків учнів, що мають відношення до функціонування шкільних фондів.

Враховуючи ці обставини, до вибірки потрапили батьки, діти яких навчаються у різних типах державних загальноосвітніх закладів: загальноосвітніх школах І-ІІ ступенів, загальноосвітніх школах І-ІІІ ступенів та спеціалізованій школі – ліцеї.

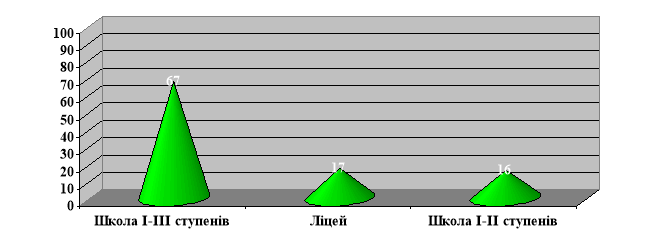

За результатами дослідження 67% опитаних представляли батьків, діти яких навчаються у державних загальноосвітніх школах І-ІІІ ступенів, 17% опитаних представляли батьків учнів ліцею, у 16% опитаних діти навчаються у загальноосвітніх школах І-ІІ ступенів.

Графік А.1. Тип школи

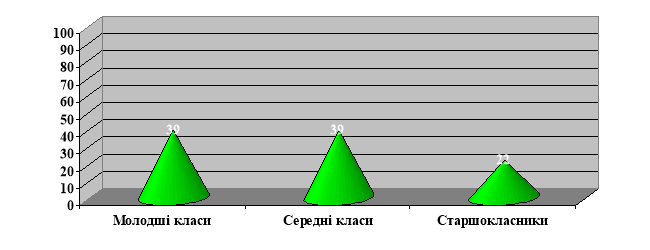

Розподіл опитаних батьків, діти яких навчаються у різних класах, також мав на меті презентувати й охопити всі дитячі вікові групи.

Так, відповідно до результатів опитування, до вибірки потрапили батьки, 39% дітей яких навчаються у молодших класах загальноосвітніх шкіл, 39% опитаних є батьками учнів середніх класів, 22% опитаних презентували батьків старшокласників.

Графік А.2. Клас навчання

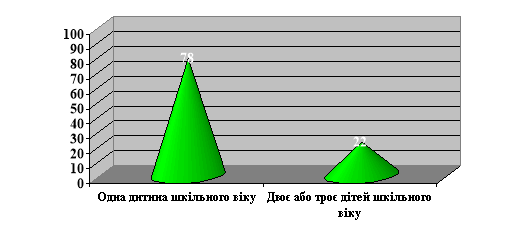

Відповідно до генеральної сукупності у вибірку потрапили респонденти, що мають різну кількість дітей шкільного віку в родині. Однак найбільший відсоток (78% опитаних) припадає на родини з однією дитиною, яка навчається у школі.

Графік А.3. Кількість дітей шкільного віку в сім’ї

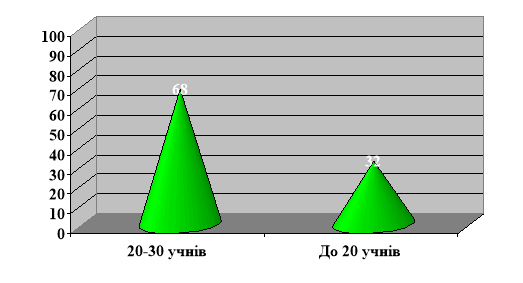

До вибірки потрапили переважно ті респонденти, діти яких навчаються в класах з кількістю від 20 до 30 учнів. Відсоток таких опитаних був найбільшим – 68%.

Графік А.4. Кількість дітей в класі

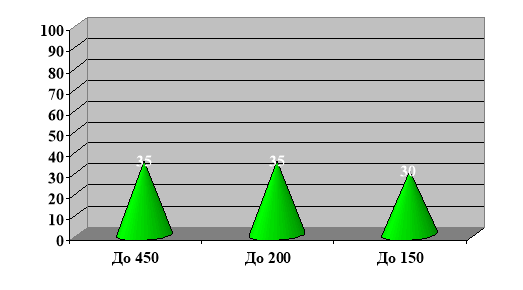

Більшості батьків було важко оцінити і дати відповідь на запитання про загальну кількість дітей в школі. Їх відповіді згрупувались відповідним чином: 35% припадає на діапазон до 450 учнів у школі, 35% припадає на діапазон до 200 учнів у школі, 30% припадає на діапазон до 150 учнів у школі.

Графік А.5. Кількість дітей в школі

ДОДАТОК Б

ДЕМОГРАФІЧНИЙ БЛОК

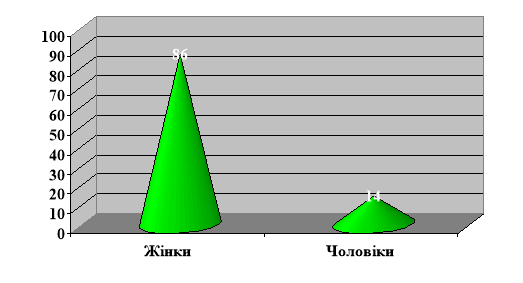

В опитуванні згодились взяли участь переважно жінки. На їх долю припадає 86% опитаних.

Графік Б.1. Стать опитаних

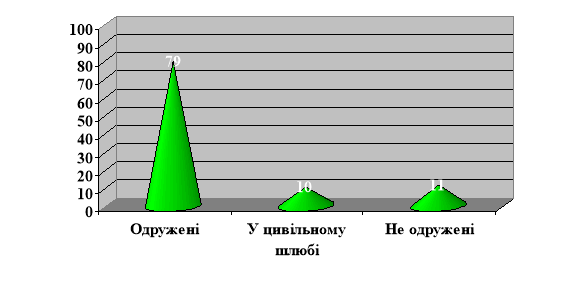

Більшість опитаних одружені (79%) або знаходяться у цивільному шлюбі (10%).

Графік Б.2. Сімейний стан

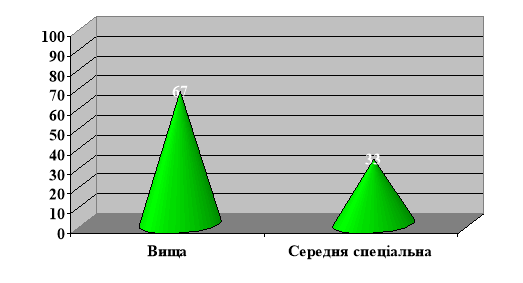

Переважна більшість має закінчену вищу (67%) та середньо спеціальну освіту (33%).

Графік Б.3. Рівень освіти

Дослідження мало на меті презентувати різні за соціальним та матеріальним статусом групи населення. Тому до вибірки потрапили представників різних верств і соціальних груп, які по-різному оцінюють свій матеріальний стан.

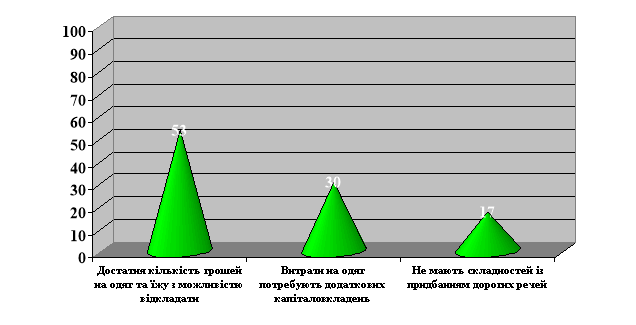

У той же час більшість опитаних оцінює свій фінансовий стан як задовільний. 53% обрали варіант відповіді про достатню кількість грошей на їжу та одяг з можливістю дещо відкладати. Вони і стали основною групою, представленою в результатах дослідження.

Разом із цим, в дослідженні взяли участь і представники інших соціальних груп, розподілених за фінансовим і матеріальним статусом. 30% учасників опитування зазначили, що відносяться до групи, представникам якої вистачає грошей на їжу, однак витрати на одяг потребують додаткових капіталовкладень. 17% респондентів віднесли себе до групи, у представників якої не викликає особливих складностей із придбанням дорогих речей.

Графік Б.4. Фінансовий стан сім’ї

Домінуючою групою респондентів стали представники районного центру, на долю яких припадає 67% опитаних.

Вибіркова сукупність дослідження була презентована представниками сіл Шевченківського району та смт Шевченкове.

про публікацію авторської розробки

Додати розробку