Творча робота "Подорож у світ бухгалтерського обліку"

Виконала: викладач бухгалтерського обліку Воробйова Олена Анатоліївна

Бухгалтерський облік – непогрішний суддя минулого, необхідний керівник сучасного і надійний консультант майбутнього кожного підприємства І.Ф.Шерр Бухгалтерський облік зробив свої перші кроки багато століть тому і за минулий час перетворився з господарської арифметики на справжню науку із системою методів, принципів, форм, правил і стандартів. І все це зайвий раз підтверджує серйозність вибраної мною професії. Буквально щодо кожного бухгалтерського терміна, кожного атрибуту професії можна навести цікаві факти.

Слово «бухгалтер» прийшло до нас із середньовічної Німеччини. Першою людиною, яка могла гордо іменувати себе бухгалтером у сучасному розумінні, був Христоф Штехер. Своїм призначенням на цю почесну він зобов'язаний імператору Священної Римської імперії австрійському герцогу Максиміліану I. Відбулася ця знаменна подія у 1498 р. СТОРІНКА ІСТОРІЇ

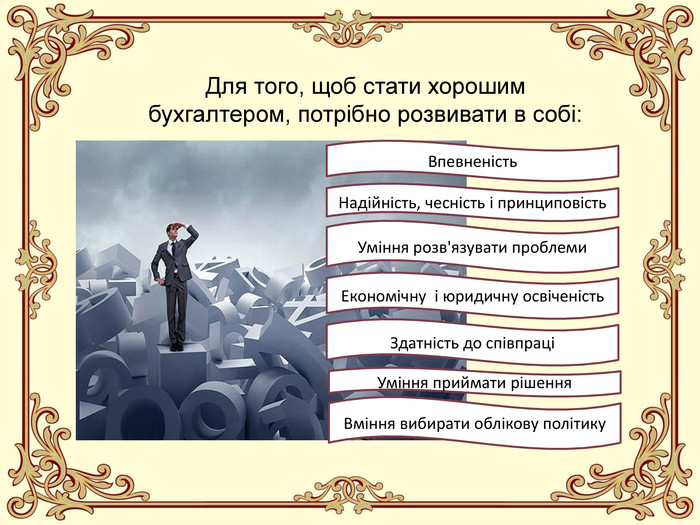

Для того, щоб стати хорошим бухгалтером, потрібно розвивати в собі: Впевненість Економічну і юридичну освіченість Здатність до співпраці Уміння приймати рішення Надійність, чесність і принциповість Уміння розв'язувати проблеми Вміння вибирати облікову політику

З появою бухгалтерії, з'явилася необхідність у веденні документів. Найстаріші з відомих документів – шумерські глиняні таблички (3200 р. до н.е. ). Стародавні єгиптяни використовували для названих цілей папіруси, жителі Стародавньої Греції, Риму – теж таблички, але покриті воском і крейдою, в індії – каміння і чашки. До того ж у різних народів застосовувалися мідні дощечки, шкіра, полотно, пергамент, гончарні черепки, керамічна плитка (Галлія), навіть мотузки (Перу). Спочатку предмети просто перераховували. Але поступово цього стало недостатньо – потрібно було знати надходження і витрати. Пізніше назріла необхідність бути в курсі залишків матеріальних цінностей і боргових зобов'язань до певних дат. У результаті з'явилися більш удосконалені облікові регістри. Особливо великих успіхів досягли в цьому греки і римляни, у яких слід шукати праобрази сучасної касової і Головної книг. СТОРІНКА ІСТОРІЇ

Для відображення різнобічної діяльності підприємств і організацій з метою одержання інформації, необхідної для управління і контролю, використовують три види господарського обліку: оперативний, бухгалтерський і статистичний. Кожен з них має свої завдання, об'єкти обліку, способи одержання та опрацювання інформації і виконує свою роль у здійсненні функцій, покладених на господарський облік в суспільстві. Усі три види обліку ґрунтуються на єдиній первинній документації для отримання потрібної інформації. Їхній взаємозв'язок забезпечується також державним регулюванням питань обліку та звітності в Україні, здійснюване Міністерством фінансів України.

ВИДИ ГОСПОДАРСЬКОГО ОБЛІКУ Оперативний (оперативно-технічний) облік використовується для спостереження і контролю за окремими операціями і процесами на найважливіших ділянках господарської діяльності з метою керівництва ними в міру їх здійснення. Бухгалтерський облік є системою безперервного, суцільного, документально обґрунтованого і взаємопов'язаного відображення господарських засобів, їхніх джерел, господарських процесів і результатів діяльності Статистичний облік вивчає і контролює кількісні масові суспільно-економічні явища і процеси у нерозривному зв'язку з їх якісною стороною.

Завдання 1. Які з наведених подій охоплюють оперативний, статистичний або бухгалтерський облік: визначення рівня продуктивності праці; вихід працівників на роботу; одержання від постачальника матеріалів; забезпеченість працівників підприємства житлом; рівень температури плавки у печах; за актом ліквідовані основні засоби; випуск та реалізація продукції; собівартість продукції; рівень добробуту та охорони здоров'я; використання робочого часу.

Вимоги до обліку ЕКОНОМІЧНІСТЬ І РАЦІОНАЛЬНІСТЬ ПОВНОТА, ЯСНІСТЬ І ДОСТУПНІСТЬ ПОРІВНЯННІСТЬ ПОКАЗНИКІВ ОБЛІКУ З ПОКАЗНИКАМИ ПЛАНУ СВОЄЧАСНІСТЬ, ТОЧНІСТЬ І ОБЄКТИВНІСТЬ Для успішного використання показників обліку в управлінні вони мають відповідати певним вимогам.

Вимірники, які застосовуються в обліку Натуральні Трудові Грошовий Для відображення господарських засобів і процесів, що здійснюються на підприємстві, їхніх кількісних і якісних характеристик в обліку застосовують різні вимірники.

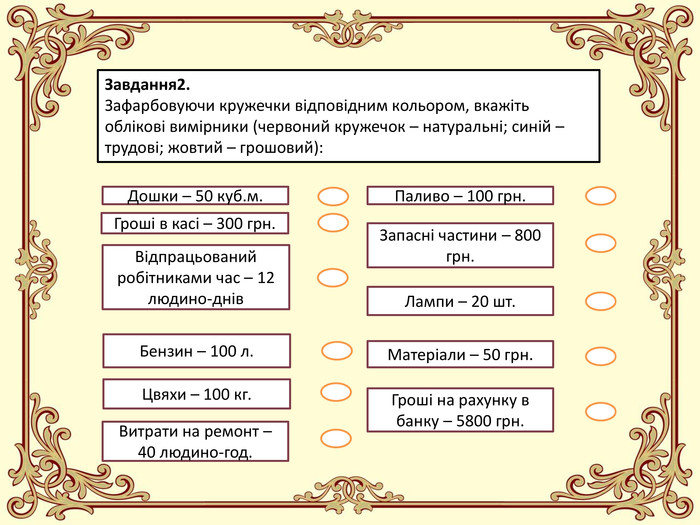

Завдання2. Зафарбовуючи кружечки відповідним кольором, вкажіть облікові вимірники (червоний кружечок – натуральні; синій – трудові; жовтий – грошовий): Гроші в касі – 300 грн. Відпрацьований робітниками час – 12 людино-днів Бензин – 100 л. Цвяхи – 100 кг. Паливо – 100 грн. Витрати на ремонт – 40 людино-год. Дошки – 50 куб.м. Запасні частини – 800 грн. Лампи – 20 шт. Матеріали – 50 грн. Гроші на рахунку в банку – 5800 грн.

И Господарські засоби прийнято групувати: за функціональною участю в процесі діяльності (необоротні активи , оборотні активи і витрати майбутніх періодів); за джерелами утворення і цільовим призначенням (джерела власних засобів і джерела залучених (позикових) коштів) Завдання 3. Розшифруйте бухгалтерське поняття:

Завдання 4. Що з наведеного нижче належить до засобів праці, а що – до предметів праці? Масло машинне, фарба, автомобіль, товари відвантажені, гроші в касі, паливо, вугілля, верстати, цвяхи, комп'ютер, будинок фірми, заборгованість підзвітних осіб, сталь листова, грошові кошти на поточному рахунку, незавершене виробництво, напівфабрикати, допоміжні матеріали.

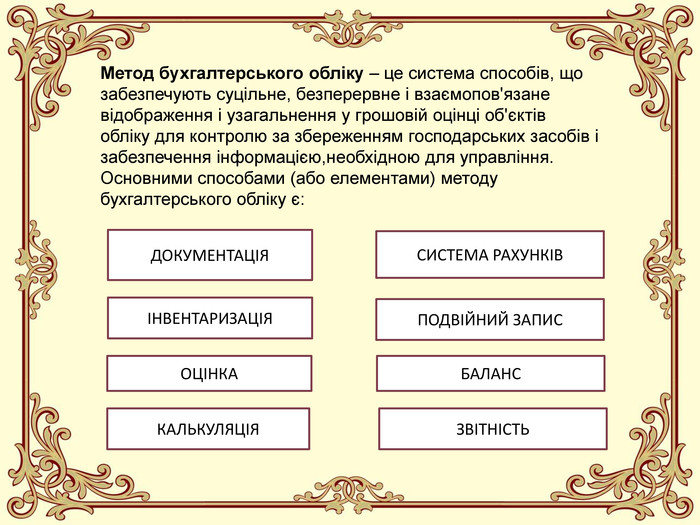

Метод бухгалтерського обліку – це система способів, що забезпечують суцільне, безперервне і взаємопов'язане відображення і узагальнення у грошовій оцінці об'єктів обліку для контролю за збереженням господарських засобів і забезпечення інформацією,необхідною для управління. Основними способами (або елементами) методу бухгалтерського обліку є: ДОКУМЕНТАЦІЯ ІНВЕНТАРИЗАЦІЯ ОЦІНКА КАЛЬКУЛЯЦІЯ СИСТЕМА РАХУНКІВ ПОДВІЙНИЙ ЗАПИС БАЛАНС ЗВІТНІСТЬ

Для забезпечення оперативного керівництва діяльністю підприємства необхідна достовірна інформація про наявні у господарстві ресурси, їхній склад і розміщення, а також про джерела їх формування і цільове призначення. Таку інформацію. Узагальнену і згруповану у відповідному порядку, одержують за допомогою бухгалтерського балансу. Бухгалтерський баланс є способом економічного групування і узагальненого відображення у грошовій оцінці стану господарських засобів за складом і розміщенням та за джерелами їх утворення і цільовим призначенням на певну дату. Баланс складають на останній день звітного періоду (місяця, кварталу, року). Баланс будується у вигляді двосторонньої таблиці, ліва частина якої називається активом (у ній показують склад і розміщення господарських засобів), права називається пасивом (у ній відображають джерела утворення засобів і їх цільове призначення).

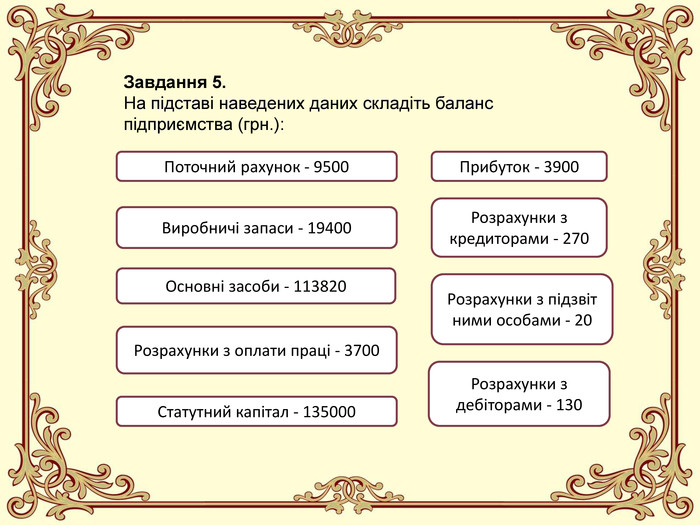

Завдання 5. На підставі наведених даних складіть баланс підприємства (грн.): Поточний рахунок - 9500 Виробничі запаси - 19400 Основні засоби - 113820 Розрахунки з оплати праці - 3700 Статутний капітал - 135000 Прибуток - 3900 Розрахунки з кредиторами - 270 Розрахунки з підзвіт ними особами - 20 Розрахунки з дебіторами - 130

СТОРІНКА ІСТОРІЇ У 1676 році Жак Саварі (1622 – 1690) радить класифікувати рахунки на синтетичні (основні книги) й аналітичні (допоміжні книги). Його ідею втілив у життя у 1688 році італієць Ф. Гаратті та, крім того, доповнив форму новим регістром систематичного запису – оборотною відомістю, яка застосовується в сучасному бухобліку. Вершиною бухгалтерського обліку є принцип подвійного запису і перші історичні згадки про бухгалтерію, яку вели за таким принципом. Датовані 1340 р. Водночас вирішальну роль у її успіхах зіграла книга італійського математика Луки Пачолі (1445 – 1517) «Сума арифметики, геометрії, вчення про пропорції «відношення», яка вийшла в 1494 році. Один із її трактатів – «Трактат про рахунки і записи» - детально описує, як застосовувати подвійну бухгалтерію у практиці торговельного підприємства. З того часу і до середини 19 століття подвійна бухгалтерія завойовує країну за країною.

Рахунки бухгалтерського обліку є способом групування господарських операцій за економічно однорідними ознаками з метою систематичного контролю за наявністю і змінами засобів та їх джерел в процесі господарської діяльності. Рахунки бухгалтерського обліку прийнято зображати у вигляді двосторонньої таблиці. Ліву сторону позначають умовним терміном «дебет», а праву – «кредит». Назву рахунка пишуть посередині таблиці. На кожному рахунку перш а все записують початковий стан засобів, що називається початковим залишком або початковим сальдо. В кінці місяця підраховують підсумки записів операцій на дебеті і кредиті рахунків, які називаються оборотами по рахунках. Після запису операцій на рахунках визначають їх залишок на кінець місяця.

На активних рахунках на дебеті відображають залишок господарських засобів на початок місяця і їх збільшення, а на кредиті – їх зменшення. Для визначення залишку на кінець звітного періоду на активному рахунку до суми початкового дебетового залишку додають суму дебетового обороту і від знайденої суми віднімають суму кредитового обороту. В активних рахунках кінцевий залишок, як і початковий, може бути тільки дебетовим. На пасивних рахунках на кредиті відображають залишок джерел господарських засобів на початок місяця і їх збільшення, а на дебеті – їх зменшення. Для визначення залишку на кінець звітного періоду на пасивному рахунку до суми початкового кредитового сальдо додають суму кредитового обороту і від знайденої суми віднімають суму дебетового обороту. В пасивних рахунках кінцевий залишок, як і початковий, може бути тільки кредитовим.

Завдання 6. Серед перелічених рахунків виберіть активні й пасивні: «Основні засоби», «Витрати на збут», «Короткострокові позики», «Знос основних засобів», «Статутний капітал», «Розрахунки з постачальниками», «Каса», «Виробничі запаси», «Розрахунки за виданими авансами», «Розрахунки за податками», «Розрахунки з підзвітними особами», «»Додатковий капітал», «Витрати майбутніх періодів», «Рахунки в банках», «Розрахунки з покупцями».

Завдання 7. На підставі наведених операцій визначте кореспонденцію рахунків: Оприбутковано на склад матеріали від постачальників Зі складу відпущено матеріали на виробництво З поточного рахунка оплачено заборгованість постачальнику На поточний рахунок надійшли кошти від покупців Оприбутковані запаси власного виробництва На поточний рахунок зараховано позику банку

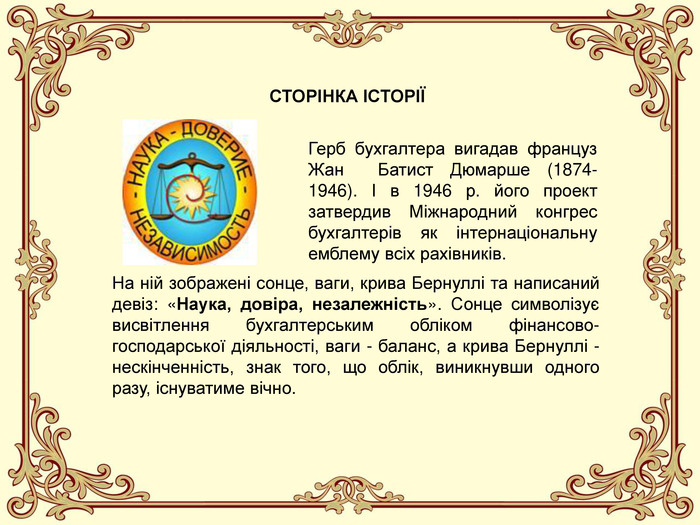

Герб бухгалтера вигадав француз Жан Батист Дюмарше (1874-1946). І в 1946 р. його проект затвердив Міжнародний конгрес бухгалтерів як інтернаціональну емблему всіх рахівників. На ній зображені сонце, ваги, крива Бернуллі та написаний девіз: «Наука, довіра, незалежність». Сонце символізує висвітлення бухгалтерським обліком фінансово-господарської діяльності, ваги - баланс, а крива Бернуллі - нескінченність, знак того, що облік, виникнувши одного разу, існуватиме вічно. СТОРІНКА ІСТОРІЇ

Моменти історії Український бухгалтерський облік 20 жовтня 1998 року – уряд України затверджує програму реформування бухгалтерського обліку. Основним завданням реформування було приведення обліку у відповідність з вимогами ринкової економіки та міжнародними стандартами бухгалтерського обліку. 16 липня 1999 року – Верховна Рада України прийняла Закон України «Про бухгалтерський облік та фінансову звітність в Україні». 1999 – 2003 рр. – Міністерство фінансів України затвердило 27 положень (стандартів) бухгалтерського обліку, склад фінансової звітності з примітками до неї, План рахунків та реєстри бухгалтерського обліку, спрощену фінансову звітність і План рахунків для суб'єктів малого підприємництва. 18 червня 2004 року – Президент України своїм Указом запроваджує в Україні нове професійне свято – День Бухгалтера і постановляє відзначати його 16 липня кожного року.

Усі ці сторінки, які ми перегорнули, лише крапля в морі бухгалтерського обліку. Але, на мій погляд, викладеного достатньо, щоб сміливо заявити: «Я пишаюся тим, що я бухгалтер! Моя професія – у пошані за всіх часів, вона потрібна людям сьогодні й буде необхідною завтра!»

-

-

Гарна та змістовна розробка

Гарна та змістовна розробка

про публікацію авторської розробки

Додати розробку