Збірник уроків по навчальному модулю «Оволодіння знаннями з фінансів»

Галина Електронівна Царенко

викладач спецпредметів

інфраструктурного напрямку

спеціаліст

Назва роботи:

Збірник уроків по навчальному модулю «Оволодіння знаннями з фінансів»

Анотація:

Матеріал допоможе забезпечити навчальний процес якісною теоретично-практичною підготовкою учнів за професією «Обліковець з реєстрації бухгалтерських даних». Збірник включає схеми , таблиці, тести , задачі ,які є складовими елементами мови фінансистів.

Рекомендується для викладачів та учнів ,які вивчають предмет «Оволодіння знаннями з фінансів»

Розглянуто і схвалено на засіданні

методичної комісії викладачів спеціальних

предметів та майстрів виробничого

навчання професій інфраструктурного напрямку.

Протокол № 6 від 26 лютого 2020 р.

Голова методичної комісії: _________Г.Е.Царенко.

Зміст

- Вступ.-------------------------------------------------------------------------------4

- Плани уроків

2.1Сутність та функції фінансів підприємства----------------------------5

2.2 Структура державних фінансів. Державні цільові фонди ------11

2.3Державний бюджет----------------------------------------------------------16

2.4 Фінансовий ринок-----------------------------------------------------------19

2.5 Перевірка знань умінь і навичок ---------------------------------------21

- Висновок---------------------------------------------------------------------------26

- Список використаних джерел -------------------------------------------------27

Хочеш бути багатим – мусиш

стати фінансово грамотним»

Роберт Кіосакі

1.Вступ

Фінансова освіта відіграють важливу роль в економічному зростанні країни й підвищенні рівня доходів населення, адже суспільство досягає найбільших економічних успіхів, коли громадяни країни мають розвинуті навички прийняття відповідальних і свідомих рішень у фінансовій сфері. Фінансова грамотність сприяє подоланню бідності, зниженню економічних ризиків суб’єктів підприємництва та фізичних осіб. Плани уроків розроблені за загальною схемою: визначено мету, основні поняття уроку, обладнання, тип уроку, актуалізацію опорних знань. Розкрито зміст вивчення нового матеріалу. Використовується для полегшення вивчення програмного матеріалу, надання йому чіткості та активізації пізнавальної діяльності учнів.

2.1. Сутність та функції фінансів підприємств

Мета :

Формування предметних компетентностей

Отримання знань про:

- сутність терміну «фінанси» ,«державні фінанси».;

- роль фінансів та їх роль в економічному та соціальному розвитку;

- функції фінансів та фінансову систему;

Формування ключових компетентностей:

уміння вчитися: розвивати інтелект учнів, уміння аналізувати, класифікувати;

спілкуватися рідною мовою: доречно та коректно використовувати технологічні терміни та поняття;

компетентність у цифрових технологіях: використовувати Інтернет – ресурси для здобуття нових знань;

математична компетентність: уміння використовувати просторову уяву та логічне мислення;

ініціативність і підприємливість: готовність брати відповідальність за здобуття нових знань, творчо мислити та генерувати ідеї і подальше втілення цих ідей у проєкті; під час колективного обговорення завдання чи проблеми, які будуть розв’язувати, а також здатності аналізувати помилки;

соціальна і громадянська компетентність: дотримуватись загальновизнаних моральних принципів і загальнолюдських цінностей;

Обладнання: комп’ютер, Інтернет, дидактичніий роздатковий матеріал.

Основні поняття: фінанси , фінансова система, державні фінанси.

Тип уроку: формування знань, умінь і навичок .

ХІД УРОКУ

I. Організаційна частина (2 хв.):

Привітання. Перевірка присутності та готовності учнів до уроку.

Створення в класі атмосфери психологічного комфорту.

II.Актуалізація опорних знань і життєвого досвіду учнів.

Відомі фінансисти – хто вони ?

- Династія Ротшильдів – фінансові магнати та кредитори урядів.

-

Карл Маркс – філософ, революціонер та дослідник капіталу

Про капітал та створення додаткової вартості. -

Білл Гросс – облігаційний експерт та інвестиційний гуру

Про правила інвестування на ринку цінних паперів. - Бенуа Мандельброт – конструктивний руйнівник сучасних фінансових теорій.Про особливості фінансових ринків та діяльності на них.

-

Алан Грінспен – фінансовий маг та радник президентів.

Про золото та економічну свободу -

Уоррен Баффет – інвестиційний чаклун із американської глибинки.

Про правила ефективного інвестування -

Джордж Сорос – алхімік фінансів та прихильник відкритого суспільства.

Про кредит як джерело нестабільності

Викладач:

- Який існує зв’язок між цими людьми ?

- Кого з підприємців свого району ви знаєте особисто, яка історія їх бізнесу?

Запитання для обговорення

Які є у вас сподівання перед початком вивчення фінансів?

Що ви очікуєте дізнатися на наших уроках?

Яких вмінь ви бажаєте набути?

III. Мотивація навчальної діяльності. Викладення нового матеріалу:

Фінансова грамотність допомагає зрозуміти ключові фінансові поняття і використовувати їх для прийняття рішень про доходи, витрати і заощадження, для вибору відповідних фінансових інструментів, планування бюджету, нагромадження коштів на майбутні цілі тощо.

Фінансово грамотні люди більшою мірою захищені від фінансових ризиків і непередбачуваних ситуацій. Вони відповідально ставляться до управління особистими фінансами, здатні підвищувати добробут за рахунок розподілу наявних грошових ресурсів і планування майбутніх витрат.

Фінанси — система економічних відносин, що пов'язані з формуванням, розподілом і використанням грошових фондів у процесі їх кругообігу. Вони виражають розподіл (перерозподіл) вартості валового внутрішнього продукту.

Фінансова система — сукупність відособлених, але взаємозалежних сфер і ланок фінансових відносин (суб'єкти управління), що виникають у ринкових сферах виробничої й невиробничої діяльності з приводу утворення та використання грошових фондів, які управляються відповідними органами .

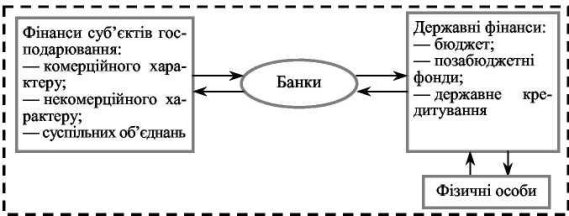

Сфера фінансів охоплює два рівні:

- загальнодержавні фінанси (державні бюджети всіх рівнів, державні поза бюджетні фонди і т. д.);

- фінанси господарюючих суб'єктів ( підприємств, об'єднань і т. д.). Кожен рівень виконує свої завдання і йому відповідає особливий фінансовій апарат, але разом вони утворюють єдину фінансову систему.

Схема1. Сутність фінансів.

Схема2. Структура фінансової системи

Фінанси, як і будь яка економічна категорія, виражають певні економічні відносини. Порівняно з іншими економічними відносинами фінансові відносини мають певні особливості:

- - є грошовими відносинами;

- - є розподільними відносинами;

- - формувють і використовують фонди грошових коштів держави та господарюючих суб'єктів.

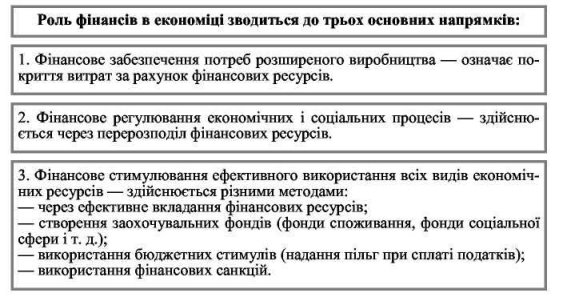

Фінанси підприємств як складова частина фінансової системи займають визначальне місце в структурі фінансових відносин суспільства. Вони функціонують у сфері суспільного виробництва, де створюється валовий внутрішній продукт, матеріальні та нематеріальні блага, національний дохід — основні джерела фінансових ресурсів. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб, фінансова стійкість країни.

Об'єктом фінансів підприємств є грошові відносини, пов'язані з отриманням доходів і накопичень, їх розподілом, формуванням і використанням відповідних фондів грошових коштів.

Суб'єктами є підприємства і організації, установи (банківські та бюджетні), позабюджетні фонди та інші суб'єкти господарювання.

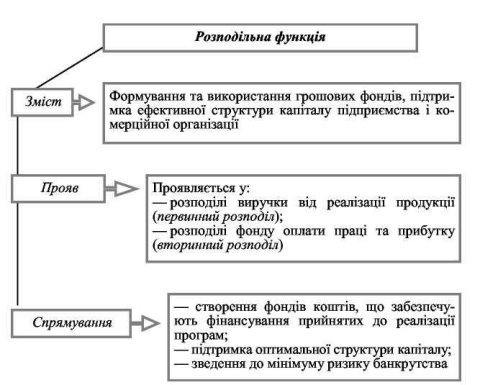

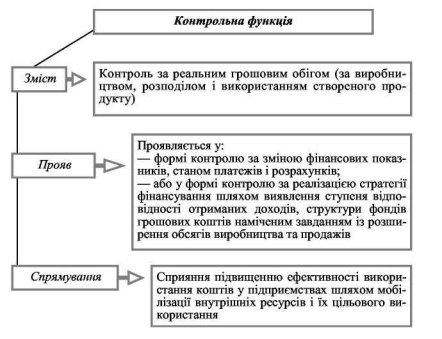

Функції фінансів підприємств.

Схема3.Функції фінансів підприємства

До основних принципів організації фінансів підприємств належать такі:

-

господарської самостійності

- самофінансування

- матеріальної відповідальності

- зацікавленості в результатах діяльності

- забезпечення фінансових резервів

IV. Запуск проєкту.

Творче завдання

Учні наводять приклади із власного досвіду як можна отримати додаткові фінанси.

Підведення підсумків уроку.Закріплення нового матеріалу .

1. Що таке фінанси?

2. Які функції фінансів?.

3. Об'єкти, суб'єкти фінансів підприємств ?

VI. Домашнє завдання:

Вивчити тему уроку за підручником та конспектом.

2.2. Структура державних фінансів. Державні цільові фонди .

Мета :

Формування предметних компетентностей

Отримання знань про:

- структуру державних фінансів;

- поняття державних цільових фондів та характеристику цільових фондів;

- джерела фінансування та напрямки використання коштів державних цільових фондів

Викладення нового матеріалу:

Структура фінансів — це сукупність фінансових засобів з різних джерел довгострокового фінансування.

Ланками державних фінансів, як вже зазначалося, є:

— бюджет держави;

— фонди цільового призначення;

— державний кредит;

— фінанси державного сектора.

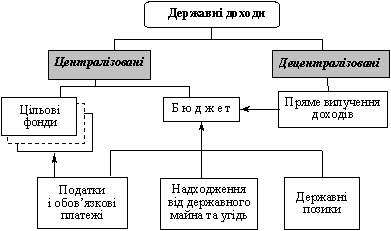

- Схема 4. Державні доходи.

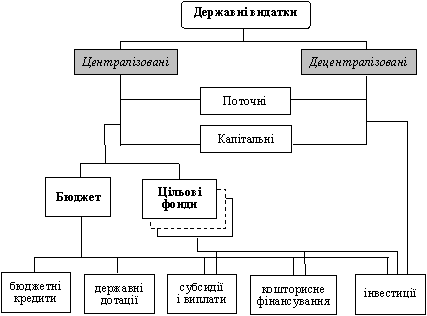

- Схема 5. Державні видатки.

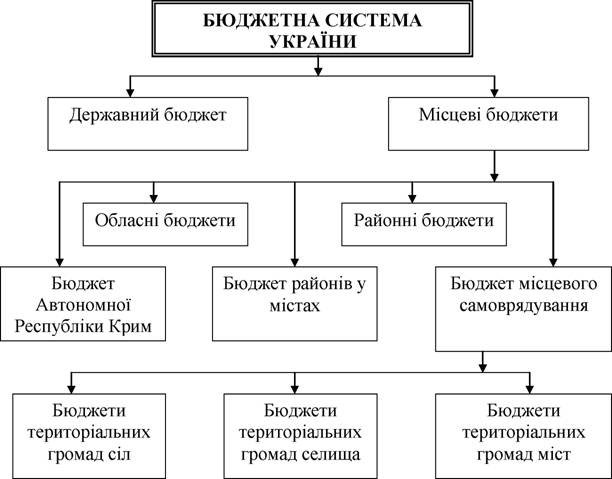

За рівнями державні фінанси поділяються на загальнодержавні й місцеві.

- Схема 6. Бюджетна система України

Державні цільові фонди можуть класифікуватися за різними ознаками. Так, за джерелами фінансування вони поділяються на:

бюджетні ( Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення; Державний спеціалізований фонд фінансування загальнодержавних витрат на авіаційну діяльність та участь України у міжнародних авіаційних організаціях; Фонд України соціального захисту інвалідів; Державний фонд охорони навколишнього середовища та інші) ;

позабюджетні ( Пенсійний фонд України, Фонд загальнообов’язкового державного соціального страхування України на випадок безробіття, Фонд соціального страхування з тимчасової втрати працездатності, Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань та інші)

За періодом дії цільові фонди можуть бути постійними й тимчасовими.

До постійних цільових фондів відносять: ( Пенсійний фонд України, Фонд соціального страхування з тимчасової втрати працездатності, Фонд загальнообов’язкового соціального страхування на випадок безробіття, Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань).

Тимчасові фонди формуються з метою прискореного вирішення актуальних проблем і після досягнення мети - закриваються. Це такі фонди: Фонд ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення, інноваційний фонд, Фонд охорони праці, Фонд сприяння конверсії, Фонд охорони навколишнього природного середовища тощо.

За рівнем утворення, управління та використання цільові фонди відносяться до:

- державних ( Пенсійний фонд України та інші)

- регіональних ( Фонд сприяння місцевому самоврядуванню тощо).

За юридичним статусом фонди цільового призначення поділені на:

- державні ( Фонд соціального страхування від нещасних випадків та інші);

- підприємств ( Фонд матеріального заохочування тощо);

- громадських організацій (Фонд „ від серця до серця ” опікується дитячими будинками, реабілітаційними центрами, медичними закладами, відпочинком потерпілих унаслідок аварій; Фонд «Україна дітям» має мету поліпшити соціальний захист інтересів дітей, матерів та сім’ї, забезпечити гармонійний розвиток підростаючого покоління, підвищити рівень життя дітей в Україні);

Виділяють такі форми бюджетного фінансування:

1) бюджетні інвестиції, які можуть здійснюватись у вигляді фінансування капітальних вкладень, проектного фінансування конкретного інвестиційного проекту та придбання частки акцій чи прав участі в управлінні підприємством;

Бюджетне фінансування інвестиційних проєктів характеризує виділення державних асигнувань на капітальні вкладення в виробничу сферу. Суть цієї форми полягає в тому, що держава, виходячи зі своїх фінансових можливостей, здійснює конкурсний відбір найнеобхідніших та найефективніших проєктів.

2) бюджетні кредити – надання коштів із бюджету суб'єктам підприємництва на поворотній і платній основі. Вони відрізняються від банківських кредитів порівняно нижчим рівнем процентних ставок та наданням на більш пільгових умовах;

3) кошторисне фінансування означає виділення бюджетних асигнувань на основі спеціального планово-фінансового документа — кошторису. Кошторисне фінансування є основною формою, за допомогою якої здійснюються видатки бюджету. За цієї форми бюджетні асигнування виділяються на підставі спеціального документа — кошторису. У ньому розраховується обсяг бюджетних асигнувань, їх розподіл за статтями витрат із поквартальною розбивкою.

4) державні трансферти – це невідплатні й безповоротні платежі з бюджету юридичним і фізичним особам, які не призначені для придбання товарів чи послуг, надання кредиту або на виплату непогашеного боргу. Державними трансфертами є державне субсидіювання (державні субсидії, державні субвенції, державні дотації) і державна допомога населенню.

Державна субсидія–невідплатна поточна бюджетна виплата підприємствам та громадянам, яка не передбачає компенсації у вигляді спеціально обумовлених виплат або поставки товарів чи надання послуг в обмін на проведені платежі. Державні субсидії є формою надання державної фінансової допомоги юридичним та фізичним особам.

Наприклад, в Україні громадянам, які мають відповідні підстави, надається щомісячно адресна грошова субсидія для відшкодування витрат на плату за користування житлом або його утримання та комунальні послуги (водо-, тепло-, газопостачання, водовідведення, електроенергія, вивезення побутового сміття та рідких нечистот), а також один раз на рік субсидія на придбання скрапленого газу, твердого та рідкого пічного побутового палива. Житлова субсидія є безповоротною, і її отримання не пов'язане і не тягне за собою зміни форми власності житла.

Державна субвенція — цільове виділення коштів із бюджету суб'єктам підприємництва на фінансування певних програм і проєктів на умовах пайової участі бюджету та отримувача коштів.

Державна дотація — кошти, що виділяються з бюджету підприємствам на покриття їх збитків.

Державна допомога населенню–допомога, що надається фізичним особам за рахунок коштів бюджету чи цільових фондів держави, у грошовій або натуральній формі.

2.3. Державний бюджет

Мета :

Формування предметних компетентностей

Отримання знань про:

- поняття державного бюджету та його структуру;

- принципи та побудову державного бюджету;

- класифікацію видатків державного бюджету;

- порядок формування доходів місцевих бюджетів.

Викладення нового матеріалу:

Державний бюджет — це система грошових відносин, яка виникає між державою,та підприємствами, фірмами, організаціями , населенням.

Це — щорічний баланс надходжень та видатків, який розробляють державні органи для активного впливу на економічний процес та підвищення його ефективності.

У кожній країні основу державних фінансів становить бюджет, а точніше — бюджетна система, яка включає державний бюджет і бюджет відповідних адміністративних одиниць.

Схема 7. Державний бюджет

Кожен бюджет має свої власні джерела доходів.

Джерелами доходів державного бюджету є податок на прибуток підприємств, об'єднань і організацій; податок на додану вартість; акцизні податки; доходи від зовнішньоекономічної діяльності; прибутковий податок із громадян та ін., згідно з нормативами, що визначаються законодавчими актами. Доходи місцевих бюджетів формуються за рахунок різних місцевих податків та стягнень.

Державні видатки — це сукупність грошових відносин, які складаються в процесі розподілу і використання централізованих і децентралізованих грошових ресурсів для фінансування основних витрат суспільства. Відповідно до законодавства України видатки державного бюджету спрямовуються на фінансування:

- виробничого й невиробничого будівництва, геологорозвідувальних, проектно-пошукових та інших робіт;

- заходів у галузі освіти, науки, культури, охорони здоров'я, фізичної культури, соціального забезпечення;

- державних програм підвищення життєвого рівня та заходів соціального захисту населення;

- державної програми охорони навколишнього середовища та ресурсозбереження;

- утримання органів державної влади й державного управління, судів, прокуратури;

- утворення резерву коштів для ліквідації наслідків стихійних явищ, аварій і катастроф;

- створення державних матеріальних резервів і резервного фонду та ін.

Бюджетний дефіцит — це та сума, на яку в даному році витрати бюджету перевищують його доходи.

Причини дефіциту бюджету пояснюються цілим рядом факторів:

- зниженням рівня суспільного виробництва;

- глибокою структурною й технологічною незбалансованістю виробництва, постійним виснаженням природних ресурсів, зниженням науково-технічного потенціалу;

- послабленням контролю за фінансово-господарською діяльністю підприємств, постійним зростанням цін, інфляцією;

- нераціональною зовнішньоекономічною діяльністю держави;

- великомасштабним оборотом «тіньового» капіталу;

- великими непродуктивними витратами, приписками, крадіжками, втратами виробленої продукції.

У країнах із фіксованою кількістю грошей в обігу можуть бути застосовані три способи покриття дефіциту бюджету : жорсткіше оподаткування, емісія паперових грошей, що веде до інфляції, державні позики, які спричиняють зростання державного боргу.

Державний борг — це сума нагромаджених у країні за певний час бюджетних дефіцитів за винятком позитивних сальдо бюджетів, що мали місце за цей же час. Розрізняють зовнішній і внутрішній державний борг.

Зовнішній державний борг — це борг іноземним державам, організаціям й окремим особам. Він лягає на країну важким тягарем, оскільки їй доводиться розраховуватися за нього цінними товарами, сировиною, надавати певні послуги, щоб сплатити відсотки й погасити сам борг.

Внутрішній борг — це борг держави своєму населенню. Відповідно до законодавства державним внутрішнім боргом є боргове зобов'язання уряду виражене у валюті, перед юридичними й фізичними особами. Такі зобов'язання можуть мати форму кредитів, отриманих урядом; державних позик, здійснених шляхом випуску цінних паперів від імені уряду; інших боргових зобов'язань, гарантованих урядом.

2.4 Фінансовий ринок

Мета :

Формування предметних компетентностей

Отримання знань про:

- фінансовий ринок;

- структуру фінансового ринку;

- види цінних паперів;

- поняття фондової біржі та фондового ринку;

- поняття бюджетного фінансування та бюджетного дефіциту.

Фінансовий ринок - це специфічна сфера економічних відносин, де відбувається купівля - продаж фінансових ресурсів. Фінансовий ринок включає в себе ринок капіталів, ринок кредитів і ринок цінних паперів.

У Законі України «Про цінні папери і фондову біржу» (ст. 1) вказується, що цінні папери — це грошові документи, що засвідчують право володіння або відносини позики, визначають взаємини між особою, що їх випустила, і їх власником, що передбачають виплату доходу у вигляді дивіденду або відсотка, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам.

Цінні папери можуть бути іменними або на пред'явника.

В іменних цінних паперах вказується прізвище, ім'я, по батькові власника і його власник має право на всі ті умови, що передбачаються в них. Цінні папери на пред'явника можуть свідчити право власника лише при пред'явленні цінного паперу. Вони вільно обертаються, є засобом платежу, розрахунку, кредиту — досить лише пред'явити цінний папір як документ для здійснення певних операцій.

Цінні папери з фіксованим доходом — це боргові зобов'язання, в яких емітент зобов'язується виконати відповідні дії.

Існують такі різновиди цінних паперів з фіксованим доходом:

• державна позика (позика уряду на створення спеціальних фондів);

• комунальна позика (для збалансування державних фінансів місцевих органів управління);

• комунальні облігації і заставні листи (іпотечні банки дають довгострокові кредити під заставу зе-мельних ділянок або під боргове зобов'язання товариств);

• промислова облігація (боргові зобов'язання з фіксованим доходом промислової компанії).

Відновлення загублених іменних цінних паперів проводиться державними органами, підприємствами, установами й організаціями, що випустили ці папери. Наступність цінних паперів здійснюється згідно з цивільним законодавством України.

Згідно з законодавством на Україні можуть випускатися такі види цінних паперів:

Акція — у статутному фонді акціонерного товариства підтверджує членство в акціонерному товаристві і право на участь в управлінні ним, надає право її власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Облігація — цінний папір, що завіряє внесення її власником коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений у ньому термін з виплатою фіксованого відсотка.

Облігації підприємств випускаються підприємствами всіх передбачених законом форм власності, об'єднаннями підприємств, акціонерними й іншими товариствами і не дають їх власникам права на участь в управлінні.

Облігації підприємств повинні мати такі реквізити: найменування цінного паперу — «облігація», фірмове найменування і місцезнаходження емітента облігацій; фірмове найменування; номінальну вартість облігації; терміни погашення, розмір і терміни виплати відсотків (для процентних облігацій); місце і дату випуску, а також серію і номер облігації; підпис керівника емітента, печатка емітента.

Казначейські зобов'язання — вид цінних паперів на пред'явника, що поширюються тільки на добровільних засадах серед населення.

Бувають такі види казначейських зобов'язань:

• довгострокові — від 5 до 10 років;

• середньострокові — від 1 до 5 років;

• короткострокові — до одного року.

Ощадний сертифікат — письмове свідчення банку про депонування коштів, що свідчить про право вкладника на одержання після закінчення встановленого терміну депозиту і відсотків по ньому.

Вексель — цінний папір, що свідчить безумовне грошове зобов'язання векселедавця виплатити після настання терміну визначену суму грошей власникові векселя.

Приватизаційні папери — це цінні папери, що підтверджують право власника на безкоштовне одержання в процесі приватизації частини державного майна державних підприємств, державного житлового і земельного фондів.

Інвестиційний сертифікат — це частка в спеціальному фонді цінних паперів (інвестиційному фонді), яким керує інвестиційна компанія.

2.5 Перевірка знань умінь і навичок.

Мета: перевірка засвоєного матеріалу, сформованих умінь і навичок

ТЕСТИ

1. За правовим змістом бюджет – це:

1. Основний фінансовий план держави

2. + Закон України

3. Розпис доходів та видатків

4. Бюджетний розпис

2. Державний бюджет України приймається:

1. Кабінетом Міністрів України

2. Президентом України

3. + Верховною Радою України

4. Рішенням про місцевий бюджет

3. Рішення про місцевий бюджет приймається:

1. Верховною Радою України

2. Кабінетом Міністрів України

3. Президентом України

4. + Органами влади місцевого самоврядування

4. Сукупність бюджетів, бюджетної системи України, – це:

1. Державний бюджет України

2. + Зведений бюджет України

3. Усі місцеві бюджети

4. Бюджети АРК

5. Принципи побудови бюджетної системи регулюються:

1. + Бюджетним кодексом України

2. Податковим кодексом України

3. Указами Президента України

4. Постановами КМУ

6. Бюджетна система України є:

1. Трирівнева

2. Однорівнева

3. П’ятирівнева

4. + Дворівнева

7. Початок бюджетного періоду:

1. 1 квітня

2. 10 грудня

3. +1 січня

4. 15 вересня

8. Тривалість бюджетного періоду:

1. + Один рік

2. Два роки

3. Шість місяців

4. Понад два роки

9. Відповідно до Бюджетного кодексу, бюджетні доходи – це:

1. Податки, збори

2. Закріплені та регулювальні

3. + Податкові надходження, неподаткові надходження, доходи від операцій з капіталом, трансферти

4. Звичайні та надзвичайні

10. Передбачені законодавством України податки і збори – це:

1. Неподаткові надходження

2. + Податкові надходження

3. Доходи від операцій з капіталом

4. Міжнародні трансферти

11. Доходи від підприємницької діяльності, некомерційної господарської діяльності – це:

1. + Неподаткові надходження

2. Податкові надходження

3. Доходи від операцій з капіталом

4. Міжнародні трансферти

12. Безоплатні та безповоротні платежі, отримані від інших недержавних джерел або міжнародних організацій – це:

1. Податкові надходження

2. Неподаткові надходження

3. + Офіційні трансферти

4. Доходи від операцій з капіталом

13. Державний бюджет України складається з двох фондів:

1. +Загального та спеціального

2. Загального та зведеного

3. Державного та місцевих

4. Обласного та сільського

14. Видатки бюджету – це:

1. Державні платежі, які здійснюються на поворотній основі

2. Повернення зайво перерахованих платежів з бюджету

3. Повернення помилково зарахованих коштів

4. + Кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом

15 Перевищення видатків бюджету над його доходами з урахуванням різниці між наданням кредитів з бюджету та повернення їх до бюджету – це:

1. Профіцит бюджету

2. Збалансований бюджет

3. + Дефіцит бюджету

4. Незбалансований бюджет

16 Причина виникнення дефіциту:

1. Велика кількість бюджетних програм

2. Недосконалість податкової системи

3. + Нестача бюджетних коштів для фінансування державних витрат

4. Неправильне планування бюджету

17. Перевищення доходів над видатками бюджету – це:

1. + Бюджетний профіцит

2. Бюджетний дефіцит

3. Державний борг

4. Державний кредит

18. Фонди грошових коштів, призначені для реалізації завдань і функцій, покладених на органи самоврядування, – це

1. Державний бюджет

2. + Місцеві бюджети

3. Зведений бюджет України

4. Обласний бюджет

19. Бюджетне субсидіювання включає до свого складу:

1. + Субсидії, субвенції, дотації

2. Міжнародні трансферти

3. Цільову допомогу

4. Міжбюджетний трансферт

20. Закон України «Про Державний бюджет України» затверджує:

1. + Верховна Рада України

2. Президент України

3. Міністр фінансів

4. Прем’єр Міністр України

3.Висновок

Кожний з нас хоче досягти успіху в житті та бути заможною людиною. Для досягнення успіху потрібно оволодіти знаннями з фінансів . Від фінансової грамотності населення залежить як добробут домогосподарств, так і економічний успіх країни. Та впершу чергу фінансова грамотність потрібна кожній людині, щоб ефективно користуватися грошима й швидко досягати нових рівнів матеріального добробуту.

До загальних цілей, які реалізуються при отриманні знаннь із фінансів належать такі:

засвоєння фундаментальних знань про фінансове життя суспільства, а саме: основних економічних категорій, законів, закономірностей, тенденцій;

формування світогляду цивілізованої людини, що визнає такі загальнолюдські цінності як свобода діяльності та вибору, право приватної власності, дотримання законності тощо;

сприяння розвитку навичок раціональної економічної та фінансової поведінки людини як споживача фінансових послуг, платника податків тощо;

підтримка інтересу до вивчення предметів економічного спрямування;

формування фінансової культури.

Оволодіваючи знаннями з фінансів формуємо ініціативність та підприємливість націлені на розвиток лідерських ініціатив, здатність успішно діяти в технологічному швидкозмінному середовищі, забезпечення кращого розуміння практичних аспектів фінансових питань (здійснення заощаджень, інвестування, запозичення, страхування, кредитування тощо).

4.Список використаних джерел:

- Конституція України вiд 28.06.1996 № 254к/96-ВР.

- Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

- Податковий кодекс України від 02.12.2010 р. № 2755-VI.

- Закон України «Про Державний бюджет України на 2015 рік» від 28.12.2014 № 80-VIII.

- Закон України «Про джерела фінансування органів державної влади» від 30.06.1999 р. № 783-XIV.

- Закон України «Про місцеве самоврядування в Україні» від 21.05.1997 р. № 280/97-ВР.

- Законі України «Про цінні папери і фондову біржу»

- Опарін В. М. Фінанси (загальна теорія) : навч. посіб. – Київ : КНЕУ, 2007. – 240 с.

- Сунцова О. О. Місцеві фінанси: навч. посіб. – Київ : Центр учбової літератури, 2010. – 488 с.

- . Фінанси для фінансистів : підручник / О.А. Шеремет, І.В. Дем’яненко, К.В. Багацька [та ін.] – Київ : Центр учбової літератури, 2013. – 576 с.

- Гриньова В. М., Коюда В. О. Фінанси підприємств: Навч. посіб. — 2-ге вид., перероб. і доп. — К.: Знання-Прес, 2004. — 424 с.

- Основи теорії фінансів у схемах, таблицях та моделях : навч. посіб. / І. Б. Хома, В. В. Турко, О. М. Чубка ; Вид-во Львів. 2012. — 243 с.

1

про публікацію авторської розробки

Додати розробку