Збірник завдань для проведення уроків виробничого навчання з професії «Обліковець з реєстрації бухгалтерських даних»

Драюк Вікторія Володимирівна

майстер виробничого навчання

Назва роботи:

Збірник завдань для проведення уроків виробничого навчання з професії «Обліковець з реєстрації бухгалтерських даних»

Анотація:

Головна мета збірника завдань для проведення уроків виробничого навчання з бухгалтерського обліку забезпечити навчальний процес якісною практичною підготовкою, згідно професійної компетентності по темі: «Облік розрахункових операцій». Кожна практична робота містить декілька завдань, спрямованих на формування умінь та навичок. Даний матеріал покликаний конкретизувати та закріпити практичні знання, виробити навики використання цих знань на практиці, розвинути ініціативу, вміння самостійно орієнтуватися в матеріалі та вирішувати запропоновані ситуації. Дана рекомендується для майстрів виробничого навчання офісного забезпечення.

Розглянуто і схвалено на засіданні

методичної комісії викладачів спеціальних

предметів та майстрів виробничого

навчання професій інфраструктурного напрямку.

Протокол № 6 від 26 лютого 2020 р.

Голова методичної комісії: _________Г.Е.Царенко.

Зміст

- Вступ --------------------------------------------------------------4

- Облік праці та її оплата-----------------------------------------6

3.Практичні роботи

3.1 Складання Розрахунково-платіжної відомості ---------9

3.2 . Нарахування відпусток та допомоги по тимчасовій непрацездатності..-------------------------------------------------------10

3.3Облік праці та п оплати працівникам тваринництва.---12

3.4 Скласти обліковий лист тракториста машиніста------14

4.Додатки------------------------------------------------------------------16

5.Задачі для самостійного розв’язання------------------------------26

6.Висновок-----------------------------------------------------------------28

7.Список використаних джерел----------------------------------------29

Вступ

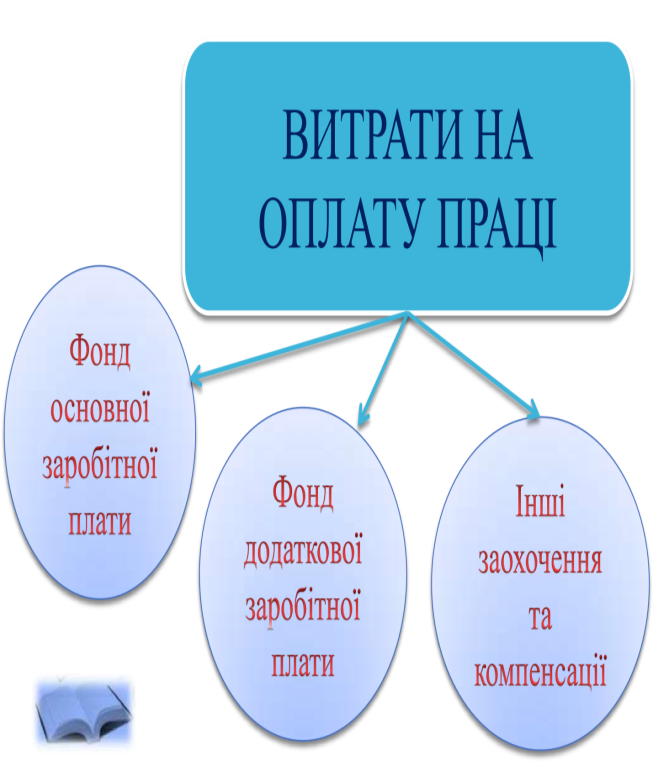

Заробітна плата – це винагорода за виконану роботу і є важливішим засобом підвищення зацікавленості працюючих у результатах своєї праці, її продуктивності, збільшення обсягів виробленої продукції, поліпшення її якості та асортименту.

Мінімальна заробітна плата – це законодавчо встановлений розмір заробітної плати за простій, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг роботи).

Основна заробітна плата – це винагорода за виконану роботу згідно з встановленими нормами праці норм часу, виробітку, обслуговування, посадових обов’язків. Вона встановлюється у вигляді тарифних ставок (окладів) й відрядних розцінок для працівників і посадових окладів для службовців.

Додаткова заробітна плата – це винагорода за роботу, виконану понад встановлених норм, за трудові успіхи та винахідництво й особливі умови праці.

Інші заохочення та компенсації. До них належать виплати у формі винагород за підсумками роботи року, премії за спеціальними системами і положеннями, компенсаційні та інші грошові й матеріальні виплати.

Джерелом коштів на оплату праці працівників досліджуваного підприємства є частина доходу та інші кошти, одержані внаслідок їх господарської діяльності

Джерелом коштів на оплату праці працівників досліджуваного підприємства є частина доходу та інші кошти, одержані внаслідок їх господарської діяльності

Облік праці та її оплата

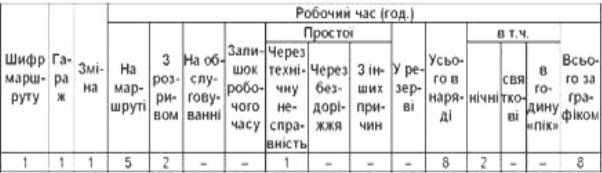

Основним первинним документом для обліку роботи тракторів, комбайнів та інших самохідних машин на польових роботах є «Обліковий лист тракториста-машиніста» (с.-г. об., ф. № 67), а на транспортних роботах тракторів — «Дорожній лист трактора» (с.-г. об., ф. № 68).

Облік у тракторній бригаді веде обліковець-заправник або сам бригадир. Обліковий лист тракториста-машиніста розрахований на 15 днів. Виписують його окремо на кожного тракториста. До нього кожен день записують кількість та якість виконаної роботи, витрати пального, заробіток тракториста, кількість виконаних машино-змін, обсяг виконаної роботи в умовному еталонному обчисленні. Облікові листи підписують тракторист, бригадир, агроном. На їх підставі у бухгалтерії складають «Накопичувальну відомість обліку використання машинно-тракторного парку» (с.-г. об., ф. № 37а) та «Журнал обліку робіт і затрат» (с.-г. об., ф. № 37).

При автоматизації обліку відповідні дані накопичують у машинограмах «Особовий рахунок тракториста-машиніста» та «Відомість експлуатаційних показників роботи тракторів».

Дорожній лист водія

Оплата праці у 2020 році

Відповідно до Закону «Про Державний бюджет України на 2020 рік», мінімальна заробітна плата у 2020 році становитиме:

у місячному розмірі: з 1 січня — 4723 гривні;

у погодинному розмірі: з 1 січня — 28,31 гривні.

Розмір зарплати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір мінімальної зарплати, тобто не менш ніж 4723 грн у 2020 році (ч. 1 ст. 31Закону України «Про оплату праці» від 24.03.1995 р. № 108/95-ВР.

Водночас, якщо працівнику, який виконав місячну норму праці, нарахували зарплату в меншому розмірі, роботодавець проводить доплату до її рівня, яку виплачує разом із зарплатою.

Зважайте й на те, що мінімальний посадовий оклад (тарифна ставка) встановлюється в розмірі, не меншому за прожитковий мінімум, установлений для працездатних осіб на 1 січня календарного року, тобто у 2020 році — 2102 грн (ч. 6 ст. 6 Закону про оплату праці).

При обчисленні розміру заробітної плати працівника для забезпечення її мінімального розміру не враховуються доплати за роботу в несприятливих умовах праці та підвищеного ризику для здоров’я, за роботу в нічний та надурочний час, роз’їзний характер робіт, премії до святкових і ювілейних дат.

У разі укладення трудового договору про роботу на умовах неповного робочого часу, а також при невиконанні працівником у повному обсязі місячної (годинної) норми праці мінімальна заробітна плата виплачується пропорційно до виконаної норми праці.

Мінімальна заробітна плата у погодинному розмірі застосовується на підприємствах, в установах, організаціях незалежно від форми власності та у фізичних осіб, які використовують найману працю, у разі застосування погодинної оплати праці.

Практична робота №1

Тема. Складання Розрахунково-платіжної відомості.

Мета завдання Навчити учнів складати Розрахунково-платіжну відомість; розвинути інтерес до предмета і самостійність у виконанні завдання; виховати почуття впевненості і відповідальності в собі під час виконання завдання.

Завдання:

1. Скласти Розрахунково-платіжну відомість (на основі практичної роботи №22, №27).

- визначити суму утримань із заробітної плати.

- Визначити суму заробітної плати працівників до видачі.

Дані для виконання завдання:

Дані Табеля обліку робочого часу за січень 2020року по адміністративно -

управлінському персоналу.

|

Прізвище, імя, по батькові |

Посада |

Посадовий оклад |

Вихідні дні |

Дні хвороби |

Дні чергової відпустки |

Святкові та неробочі дні |

|

Дробах Василь Петрович |

Директор |

8000 |

5,12,19,26 |

|

24.12-18.01 |

1,7 |

|

Перевал Ольга Петрівна |

Головний агроном |

7500 |

5,12,19.26 |

|

|

1,7 |

|

Вакула Анна Олегівна |

Головний зоотехнік |

7400 |

5,12,19.26 |

|

|

1,7 |

|

Конюх Галина Андріївна |

Головний бухгалтер |

7800 |

5,12.19,25. 26 |

13.01- 16.01 |

|

1,7 |

|

Коробко Тетяна Петрівна |

Заступник головного бухгалтера |

7000 |

5,12,18.19, 26 |

|

15.12- 10.01 |

1,7 |

|

Меліна Олена Миколаївна |

Бухгалтер 1 категорії |

6500 |

5,12,18,19, 25,26 |

|

|

1,7 |

|

Чорна Олена Степанівна |

Бухгалтер її категорії |

6300 |

5,11.12,19, 26 |

20.01-23.01 |

|

1,7 |

|

Тютюн Світлана Василівна |

Начальник відділу кадрів |

6400 |

5,11,12,19. 26 |

|

|

1,7 |

|

Гутар Любов Миколаївна |

Секретар -друкарка |

6000 |

5,12,18.19, 26 |

|

|

1,7 |

|

Гриб Олена Михайлівна |

Економіст |

6200 |

5,11.12.19. 26 |

6.01-9.01 |

|

1,7 |

Практична робота №2

Тема. Нарахування відпусток та допомоги по тимчасовій непрацездатності.

Мета завдання Навчити учнів нараховувати відпустки та допомогу по тимчасовій непрацездатності; розвинути інтерес до предмета і самостійність у виконанні завдання; виховати почуття впевненості і відповідальності в собі під час виконання завдання.

Завдання:

- Нарахувати основну щорічну відпустку'

- Нарахувати допомогу по тимчасовій непрацездатності

Дані для виконання завдання:

Загальний стаж роботи:

- Торг Л.Д 10р.

- Вакус П.Т 8р.

- Меліна О.О. 6р.

- Чорна Олена Степанівна 12р.

- Коробко Тетяна Петрівна 9р.

- Конюх Галина Андріївна 7р.

- Дробах Василь Петрович 15р.

- Гриб Олена Михайлівна 22р.

Кількість робочих днів за попередні 6 місяців становлять 125 днів

Технічну справність трактора засвідчив механік Швець В.Л., Обліковий листок затвердив бригадир Шевченко П.П.

При виконанні завдання відпрацьовано 7 годин, за цей час перевезено 9 т аміачної селітри (при нормі виробітку 9 т). Загальний пробіг становив 48 км, у тому числі з вантажем - 24 км, зроблено 72 т/км.

Змінний еталонний виробіток при роботі на тракторі МТЗ-80 становить 4,9 ум.ет.га. Витрати палива за нормою - 25 кг. Розцінка за нормою - 4,42 г

|

Прізвище, імя, по батькові |

Посада |

Посадо вий оклад |

Вихідні дні |

Дні хвороби |

Дні чергової відпустки |

Святкові та неробочі дні |

|

Дробах Василь Петрович |

Директор |

8000 |

5.12,19,26 |

|

24.12.-18.01 |

1,7 |

|

Конюх Галина Андріївна |

Головний бухгалтер |

7800 |

5.12.19,25, 26 |

13.01- 16.01 |

|

1,7 |

|

Коробко Тетяна Петрівна |

Заступник головного бухгалтера |

7000 |

5,12,18,19. 26 |

|

15.12-10.01 |

1,7 |

|

Чорна Олена Степанівна |

Бухгалтер II категорії |

6300 |

5,11.12,19. 26 |

20.01-23.01 |

|

1,7 |

|

Гриб Олена Михайлівна |

Економіст |

6200 |

5,11,52,19. 26 |

6.01-9.01 |

|

1,7 |

Практична робота №3

Тема. Облік праці та п оплати працівникам тваринництва.

Мета завдання Навчити учнів нараховувати оплату праці працівникам тваринництва; розвинути інтерес до предмета і самостійність у виконанні завдання; виховати почуття впевненості і відповідальності в собі під час виконання завдання.

Завдання:

- Скласти Табель обліку робочого часу працівників тваринництва.

- В Табелі визначити кількість відпрацьованих днів.

- Заповнити Розрахунок нарахування оплати праці працівників тваринництва.

Дані для виконання завдання:

Дані для складання Табелю обліку робочого часу №6 працівників молочнотоварної ферми за червень 2019 року.

ТОВ «Прогрес»

Вартість 1 голови приплоду становить 15грн. Вартість 1 ц молока становить 65грн.

Бригадир Торг Л.Д. відповідальний за ведення Табеля і складання Розрахунку нарахування оплати праці працівникам тваринництва. Затверджує їх головний зоотехнік Вакула С.Т. У господарстві встановлено 8-годинний робочий день.

|

ПІП |

Посада |

Одержано приплоду, год

|

К-сть закріплених корів

|

Вихідні, святкові і неробочі дні

|

Дні хвороби

|

Дні чергової відпустки

|

Надоєно молока, кг |

|

|

|

|

фактично |

У базовому жиру |

|||||

|

Торг Л.Д |

Бригадир |

|

100 |

4,11,2 5,28 |

20-25 |

|

|

|

|

Перис Р.М. |

Основна доярка |

3 |

25 |

4,11,2 5,28 |

|

|

5130 |

4845 |

|

Вакує П.Т. |

Основна доярка |

|

25 |

4,11,2 5,28 |

|

24.06- 18.07 |

4266 |

4148 |

|

Кальник А.А. |

Основна доярка |

6 |

25 |

4,11,2 8 |

|

|

5235 |

5235 |

|

Кобринь С.С |

Основна доярка |

4 |

25 |

4,11,2 5,28 |

|

|

7492 |

7492 |

|

Меліиа О.О |

Скотар-пастух |

|

|

4,11,2 8 |

12-16 |

|

|

|

|

Корна А.В. |

Слюсар |

|

|

8 |

|

|

|

|

|

Гриб О.Т. |

Слюсар |

|

|

4,11,2 5,28 |

|

|

|

|

Практична робота №4

Тема. Облік праці та її оплати трактористів-машиністів.

Мета. Навчити учнів складати документи по оплаті праці трактористів-машиністів та нараховувати оплату праці за виконану роботу; розвинути в учнів інтерес до предмету та самостійність у виконанні завдання; виховувати любов до предмета та почуття впевненості у собі.

Завдання:

- Скласти Обліковий лист тракториста-машиніста.

- Нарахувати оплату праці згідно Облікового листа тракториста-машиніста.

- Заповнити Подорожний лист трактора.

- Нарахувати оплату праці згідно Подорожного листа трактора.

Умова завдання:

Дані для складання Облікового листка тракториста-машиніста № 23 за січень 2020 року.

Ревень Максим Петрович тракторист-машиніст І класу, безперервний стаж

роботи 5 років, працює на тракторі МТЗ-80 інвентарний № 76. За класність

нараховується надбавка в розмірі 20% від основного заробітку. Заправником 1

червня заміром встановлена наявність у бакові тракториста ЗО кг палива, з 1 по 4 червня було заправлено 120 кг, після закінчення робіт залишок у бакові становив 36 кг. Обліковий листок тракториста-машиніста підписав бригадир Шевчук П.Р., затвердив головний агроном Перевал О.П. Виконані роботи відповідають агротехнічним вимогам і отримали оцінку «добре».

Дані для складання Подорожнього листка трактора № 345.

Тракторист-машиніст Березань Володимир Станіславових 1 червня 2019 року на тракторі МТЗ - 80, інвентарний № 432 отримав завдання на вивезення аміачної селітри (вантаж І класу)зі складу під озиму пшеницю у поле бригади №2 на відстань 8 км. Тракторист-машиніст має І клас і загальний стаж роботи 9 років.

Залишок палива в бакові при виїзді становив 75кг, заправлено на день 49кг, при повернені в гараж залишок палива становив 99 кг, про що засвідчив заправник Чернова А.С.

|

Назва культури підрозділу |

Дата |

Вид роботи |

Агротехнічні умови

|

Відпрацьовано годин

|

Норма виробітку

|

Розцінка, грн

|

Змінний виробіток ум.етл^а

|

Фактично

|

Витрачено пального |

||

|

|

|

|

За нормо ю, кг |

Фактично, кг |

|||||||

|

Бригада№1 Цукровий буряк, поле№12 |

1-2 червня |

Міжрядний обробіток |

Довжина гонів 300м |

14 |

16,5 |

5,70 |

4,9 |

35 |

56 |

54 |

|

|

Бригада№1 Цукровий буряк, поле№13 |

3-4 червня |

Міжрядний обробіток |

Довжина гонів 700м |

15 |

18, 0 |

5,70 |

4,9 |

37 |

55 |

60 |

|

Додатки

Прожитковий мінімум у 2020 році

|

Соціальні та демографічні групи населення |

Прожитковий мінімум, грн. |

||

|

з 1 січня |

з 1 липня |

з 1 грудня |

|

|

Працездатні особи |

2102,00 |

2197,00 |

2270,00 |

Мінімальна зарплата у 2020 році

|

Період 2020 року |

Розмір мінімальної заробітної плати, грн. |

|

|

місячний |

погодинний |

|

|

Січень — грудень |

4723,00 |

28,31 |

Ставки ПДФО і ВЗ, які застосовуються податковими агентами у 2020 році до окремих видів доходів

|

Вид доходу |

Розмір ставки |

|

|

ПДФО |

ВЗ |

|

|

1. Зарплата, винагорода за цивільно-правовими договорами та інші доходи (крім випадків, визначених у пп. 167.2 — 167.5 ПКУ) |

18 % |

1,5 % |

|

2. «Звичайні» дивіденди від: — платника податку на прибуток; — неплатника податку на прибуток, нерезидента, інституту спільного інвестування |

5 % 9 % |

|

|

3. Пасивні доходи, крім зазначених у п. 2 цієї таблиці |

18 % |

|

|

4. Дохід від продажу (обміну) протягом звітного податкового року одного з об’єктів рухомого майна у вигляді легкового автомобіля, та/або мотоцикла, та/або мопеда |

— |

— |

|

5. Дохід від продажу протягом звітного податкового року об’єкта рухомого майна, крім випадку, зазначеного в п. 4 цієї таблиці |

5 % |

1,5 % |

|

6. Дохід від продажу не частіше одного разу протягом звітного податкового року нерухомого майна, переліченого в п. 172.1 ПКУ, яке перебувало у власності більше 3 років або було успадковане |

— |

— |

|

7. Дохід від продажу протягом звітного податкового року більше ніж одного з об’єктів нерухомості, зазначених у п. 6 цієї таблиці, або від продажу іншого об’єкта нерухомості, у тому числі об’єкта незавершеного будівництва |

5 % |

1,5 % |

Розміри ПСП у 2020 році

|

Вид ПСП (норма ПКУ) |

Граничний розмір зарплати, що надає право на застосування ПСП у 2020 році |

Розмір ПСП |

|

Звичайна (п.п. 169.1.1) |

2940,00 грн. |

1051,00 грн. |

|

Звичайна «на дітей» |

Для одного з батьків — 2940,00 грн. х кількість дітей віком до 18 років; для другого — 2940,00 грн. |

1051,00 грн. х кількість дітей віком до 18 років |

|

Підвищена «на дітей» |

1576,50 грн. х кількість дітей віком до 18 років |

|

|

Підвищена |

2940,00 грн. |

1576,50 грн. |

|

Максимальна (п.п. 169.1.4) |

2940,00 грн. |

2102,00 грн. |

Ставки ЄСВ у 2020 році

|

Категорія платників |

Вид доходу |

|

|

зарплата, лікарняні, декретні(1) |

винагороди за цивільно-правовими договорами |

|

|

1. Підприємства (крім зазначених у пп. 3 і 4 цієї таблиці), самозайняті особи на доходи звичайних працівників |

22 % |

22 % |

|

2. Підприємства (крім зазначених у пп. 3 і 4 цієї таблиці) і фізособи-підприємці на доходи працівників-інвалідів |

8,41 % |

22 % |

|

3. Підприємства всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС(2) |

5,3 % |

5,3 % |

|

4. Підприємства й організації громадських організацій інвалідів(2) |

5,5 % — на доходи працівників-інвалідів, 22 % — на доходи інших працівників |

22 % |

|

(1) Тут і далі під декретними розуміємо допомогу по вагітності та пологах. (2) Якщо в них кількість працівників-інвалідів становить не менше 50 % загальної чисельності працюючих і за умови, що фонд оплати праці таких інвалідів дорівнює не менше 25 % суми витрат на оплату праці. |

||

Мінімальний страховий внесок у 2020 році

|

Ставка ЄСВ |

Розмір мінімального страхового внеску з розрахунку на місяць(1), грн. |

|

22 % |

1039,06(2) |

|

8,41 % |

397,20(3) |

|

5,5 % |

259,77(3) |

|

5,3 % |

250,32(3) |

|

(1) Мінімальний страховий внесок дорівнює добутку мінзарплати (у 2020 році — 4723,00 грн.) і відповідної ставки ЄСВ, установленої законом на місяць, за який нараховується заробітна плата (дохід). (2) Звертаємо увагу: ЄСВ у розмірі не нижче 1039,06 грн. за кожен місяць звітного року зобов’язані сплачувати фізособи-підприємці (як загальносистемники, так і єдиноподатники), незалежні професіонали, а також члени фермерських господарств, якщо вони (члени ФГ) не належать до осіб, які підлягають страхуванню на інших підставах. (3) Важливо! Ці показники вам стануть у пригоді виключно для визначення «лікарняного» страхового стажу працівника, до бази нарахування якого застосовується пільгова ставка ЄСВ. |

|

Максимальна величина бази нарахування ЄСВ у 2020 році

|

Період 2020 року |

Максимальний розмір доходу, з якого стягують ЄСВ, грн. |

|

Січень — грудень |

70845,00 (15 мінзарплат) |

Ставки ПДФО, ВЗ і ЄСВ для окремих видів доходів у 2020 році

|

Вид виплати |

Звичайні працівники |

Працівники-інваліди юросіб і фізосіб-підприємців |

||||

|

нарахування |

утримання |

нарахування |

утримання |

|||

|

ЄСВ |

ПДФО |

ВЗ |

ЄСВ |

ПДФО |

ВЗ |

|

|

Зарплата |

22 % |

18 % |

1,5 % |

8,41 % |

18 % |

1,5 % |

|

Лікарняні |

||||||

|

Декретні |

22 % |

х |

х |

8,41 % |

х |

х |

Винагорода за роботи/послуги за цивільно-правовими договорами у 2020 році

|

Податковий агент / платник ЄСВ |

Утримання |

Нарахування |

|

|

ПДФО |

ВЗ |

ЄСВ |

|

|

1. Підприємства (крім зазначених у п. 2 цієї таблиці), ФОП і незалежні професіонали |

18 % |

1,5 % |

22 % |

|

2. Підприємства всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС(1) |

18 % |

1,5 % |

5,3 % |

|

(1) Якщо в них кількість працівників-інвалідів становить не менше 50 % загальної чисельності працюючих і за умови, що фонд оплати праці таких інвалідів дорівнює не менше 25 % суми витрат на оплату праці. |

|||

Розміри обмежуючих показників для лікарняних і декретних для основних працівників

|

Вид обмеження(1) |

Початок тимчасової непрацездатності |

Мінімальна середньоденна зарплата, грн. |

Максимальна середньоденна зарплата, грн. |

|

Лікарняні |

|||

|

Спеціальне |

Січень — грудень 2020 року |

— |

155,16 |

|

Загальне |

Січень 2020 року |

— |

2056,34(2) |

|

Лютий — грудень 2020 року |

— |

2327,37(2) |

|

|

Допомога по вагітності та пологах |

|||

|

Спеціальне |

Січень — грудень 2020 року |

155,16 |

310,32 |

|

Загальне |

Січень 2020 року |

155,16 |

2056,34(2) |

|

Лютий — грудень 2020 року |

155,16 |

2327,37(2) |

|

|

(1) Спеціальне обмеження передбачене для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців перед настанням страхового випадку становить менше 6 місяців. Для інших застрахованих осіб — загальні обмеження. (2) Крім того, сума лікарняних/декретних з розрахунку на місяць не може перевищувати максимальної величини бази нарахування ЄСВ, з якої сплачувався єдиний внесок. |

|||

Строки сплати ПДФО, ВЗ і ЄСВ у 2020 році

|

Строк виплати |

ПДФО, ВЗ |

ЄСВ |

|

Виплата заробітної плати за першу (аванс) і другу половину місяця |

||

|

Гроші отримані з банківського рахунку |

Одночасно з отриманням грошей у банку |

У день виплати заробітної плати, на яку нарахований ЄСВ |

|

Гроші перераховані у безготівковій формі на рахунок працівника |

Одночасно з перерахуванням грошей на рахунок |

|

|

Виплата готівкою з каси(1) |

Протягом трьох банківських днів з дня, що йде за днем виплати |

|

|

Виплата в натуральній формі |

||

|

Несвоєчасна виплата заробітної плати |

||

|

Зарплата нарахована, але не виплачена |

Протягом 30 календарних днів, що йдуть за останнім днем місяця, у якому нарахована заробітна плата |

Не пізніше за 20-те число наступного місяця (для гірничих підприємств — не пізніше за 28-ме число наступного місяця) |

|

(1) За рахунок грошових коштів, які не були отримані в банку на зазначені цілі, а надійшли до каси підприємства, наприклад, як виручка. |

||

Інформація про кількість календарних днів, що беруть участь у розрахунку відпускних у 2020 році

|

Початок відпустки (місяць 2020 року) |

Розрахунковий період(1) |

Кількість календарних днів у розрахунковому періоді |

Кількість святкових і неробочих днів у розрахунковому періоді |

Кількість календарних днів, що беруть участь у розрахунку відпускних (гр. 3 - гр. 4)(1) |

|

Січень |

Січень — грудень 2019 року |

365 |

11 |

354 |

|

Лютий |

Лютий 2019 року — січень 2020 року |

365 |

11 |

354 |

|

Березень |

Березень 2019 року — лютий 2020 року |

366 |

11 |

355 |

|

Квітень |

Квітень 2019 року — березень 2020 року |

366 |

11 |

355 |

|

Травень |

Травень 2019 року — квітень 2020 року |

366 |

11 |

355 |

|

Червень |

Червень 2019 року — травень 2020 року |

366 |

11 |

355 |

|

Липень |

Липень 2019 року — червень 2020 року |

366 |

11 |

355 |

|

Серпень |

Серпень 2019 року — липень 2020 року |

366 |

11 |

355 |

|

Вересень |

Вересень 2019 року — серпень 2020 року |

366 |

11 |

355 |

|

Жовтень |

Жовтень 2019 року — вересень 2020 року |

366 |

11 |

355 |

|

Листопад |

Листопад 2019 року — жовтень 2020 року |

366 |

11 |

355 |

|

Грудень |

Грудень 2019 року — листопад 2020 року |

366 |

11 |

355 |

|

(1) Розрахунки наведені виходячи з умови, що розрахунковий період дорівнює 12 календарним місяцям, що передують місяцю, на який припадає початок відпустки. При цьому в розрахунковому періоді не було періодів, протягом яких працівник згідно із законодавством або з інших поважних причин не працював і за ним не зберігався середній заробіток або зберігався частково. |

||||

Розмір добових, не оподатковуваний ПДФО і ВЗ

|

Територія відрядження |

Максимальний неоподатковуваний розмір добових |

|

У межах України |

Не більше 472,30 грн. |

|

Для відряджень за кордон |

Не більше 80 євро(1) |

|

(1) За кожен календарний день такого відрядження за офіційним обмінним курсом гривні до євро, встановленим НБУ, в розрахунку за кожен такий день. |

|

Ставки ЄП, ПДФО, ВЗ і ЄСВ для ФОП на єдиному податку і на загальній системі у 2020 році

|

Категорія платників |

ЄП/ПДФО (ВЗ) |

ЄСВ «за себе»(1) |

|||

|

Сума, грн. |

Строки сплати |

Сума |

Строки сплати |

||

|

Мінімальна сума за місяць, грн. |

Мінімальна сума за квартал, грн. |

||||

|

Платники ЄП групи 1 |

ЄП — не вище 210,20 на місяць(2) |

Не пізніше 20-го числа поточного місяця |

1039,06 |

3117,18 |

Не пізніше 19-го числа місяця, що настає за кварталом, за який сплачується ЄСВ |

|

Платники ЄП групи 2 |

ЄП — не вище 944,60 на місяць(2) |

||||

|

Платники ЄП групи 3 (неплатники ПДВ) |

ЄП 5 % від доходу |

Протягом 10 к. дн. після граничного строку подання декларації за звітний квартал |

|||

|

Платники ЄП групи 3 (платники ПДВ) |

ЄП 3 % від доходу |

||||

|

ФОП на загальній системі |

ПДФО — 18 % від суми чистого доходу. ВЗ — 1,5 % від суми чистого доходу |

Аванси з ПДФО — не пізніше за 19 квітня, 19 липня, 19 жовтня в

|

1039,06(3) |

3117,18(3) |

|

Задачі для самостійного розв’язання

- Місячний оклад інженера становить 900 грн. У звітному місяці він має відпрацювати 24 дні, але йому було надано відпустку без збереження утримання строком на 3 дні. З фонду матеріального заохочення інженеру нараховано премію в розмірі 25% фактичного заробітку. Обчислити місячну заробітну плату інженера.

- Токар-верстатник за місяць (175 год) виготовив: 360 деталей з нормою штучного часу 20 хв за 4-им розрядом, 108 деталей з нормою штучного часу 10 хв за 5 розрядом, решта робіт – 82 нормо-год за 3-м розрядом. Оплата праці відрядно-преміальна. За кожний процент перевиконання місячних норм виробітку встановлена премія в розмірі 2% від відрядного заробітку. Визначити місячний заробіток токаря.

- Шліфувальник 4-го розряду відробив протягом місяця 175 годин і виготовив 420 деталей з нормою штучного часу 30 хв за 4-им розрядом. Оплата праці відрядно-прогресивна. При виконанні місячної норми розцінка підвищується на 50%. Визначити місячну заробітну плату шліфувальника.

- Робітник 4-го розряду обробив протягом місяця (175 год) 820 деталей з нормою штучного часу 20 хв за 4-им розрядом. Оплата праці відрядно-прогресивна. При перевиконанні місячної норми виробітку відрядна розцінка підвищується на 30%. Визначити місячний заробіток робітника.

- Розрахувати заробітну плату верстатника за відрядно-преміальною системою. Норма часу на обробку деталі 20 хв. Верстатник працює за 5-им розрядом. За звітний місяць (176 год) виробіток склав 570 деталей. За виконання норм виплачується премія в розмірі 10%, а за кожний процент перевиконання норм – по 8% відрядної заробітної плати.

- Визначити суму заробітної плати робітника в умовах відрядно-прогресивної оплати праці. За місяць робітник виготовив 144 деталі, виконавши норму виробітку на 120%. Відрядна розцінка за одну деталь складає 1,2 грн, а оплата праці за виготовлення продукції понад 100% проводиться за розцінками, збільшеними в 1,4 раза.

- Визначити заробітну плату робітника при відрядно-преміальній системі, якщо він за місяць виготовив 173 вироби при завданні 130 шт. Норма часу на виконання операцій складає 1,4 нормо-год, а годинна тарифна ставка становить 1,41 грн. Розмір доплат за виконання плану становить 9%, а розмір доплати за кожний процент перевиконання плану становить 1,5%

- Визначити місячну заробітну плату робітника виходячи з таких даних: відпрацював 176 год за 5-им розрядом, норма штучного часу на деталь – 6 хв, норма виробітку за годину – 10 деталей. Протягом місяця робітник виготовив 2 500 деталей. Оплата праці відрядно-прогресивна. За продукцію, вироблену понад норму, розцінка підвищується в 1,5 раза.

- Визначити місячну заробітну плату робітника за непрямою відрядною системою оплати праці, виходячи з таких даних: робітник, зайнятий за 4-им розрядом, протягом 7-годинної робочої зміни обслуговує одну бригаду, змінне завдання якої 100 кг продукції на одного робітника-відрядника, змінне завдання якого 10 нормо-год. Бригада протягом місяця (178 год) роботи випустила продукції обсягом 3 000 кг, основний робітник-відрядник відпрацював 200 нормо-год.

- Електрозварник четвертого розряду на особливо важких роботах протягом місяця відпрацював 110 годин на роботах 5 розряду і 40 годин на роботах 4 розряду, робочий день – 6 годин. Оплата праці погодинно-преміальна, преміальна доплата дорівнює 25%. Визначити місячний заробіток робітника.

- Налагоджувальник обслуговує 5 верстатів, на яких обробляються деталі з нормою часу 12 хвилин. Визначити місячний (170 год) заробіток налагоджувальника при непрямій відрядній системі оплати праці, якщо робітники дільниці, яку обслуговує налагоджувальник, перевиконують норми на 20%. Годинна тарифна ставка налагоджувальника С5 = 2,5 грн.

- Робітник-верстатник за місяць (170 год) обробив 2 100 деталей. Норма виробітку – 10 деталей за годину. Визначити заробіток робітника при відрядно-відрядній системі оплати праці, якщо при перевиконанні норми більше 10% різниця збільшується на 50%. Годинна тарифна ставка робітника С3 = 1,5 грн.

- Нарахувати місячну заробітну плату робітнику 4-го розряду за відрядно-преміальною формою оплати праці, якщо згідно з графіком він відпрацював за місяць 184 год і фактично виробив 450 деталей. Норма часу на виготовлення однієї деталі – 0,4 год. Годинна тарифна ставка 4-го розряду – 6,94 грн. За виконання місячного планового завдання передбачено виплату премії в сумі 70 грн.

- Визначити розцінку на металовиріб, якщо для його виготовлення потрібні три технологічні операції, які тривають 2,0 хв, 1,6 хв і 2,4 хв. Складність виконуваних робіт відповідно становить 3-й, 5-й і 4-й розряди. Годинні тарифні ставки відповідно до розрядів становлять 6,32 грн, 7,86 грн, 6,94 грн.

Висновок

В процесі роботи були вивчені основні принципи, форми та системи оплати праці та розроблені реальні практичні рекомендації для раціоналізації процесу оплати праці, отже, мета роботи досягнута. Економічною основою доходів по праці, власне заробітної платні, є компенсація, одержувана працівником за витрати його праці в процесі створення і реалізації суспільно необхідного продукту, визнаного споживачем.

Заробітна плата – це частина фонду споживання, яка поступає як винагорода працівникам за результати їх праці, відповідно до його кількості і якості, одержувана у вигляді суми грошей від працедавців. Розмір заробітної платні визначається кількістю і якістю праці і його результативністю, а також договором про найм (контрактом), законами попиту і пропозиції. Заробітна плата виплачується у вигляді премій, гонорарів, місячних окладів і соціальних виплат, винагороди робочим, управляючим, службовцям, всім тим, хто віддає свою працю приватним, акціонерним, кооперативним або державним підприємствам, що діють на ринку як покупці робочої сили. працівник ще перед початком трудової операції знав, що при якіснішому її виконанні його чекає гарантована сума певних розмірів.

Список використаних джерел

1.Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-XIV [Електронний ресурс] /

2.Закон України "Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів" від 31 липня 2014р. № 1621 [Електронний ресурс] /

2. Закон України "Про встановлення прожиткового мінімуму та мінімальної заробітної плати" від 20.10.2019 р.

4.Закон України "Про оплату праці" від 24.03.1995 р. № 108/95-ВР [Електронний ресурс.

5.Закон України «Про відпустки» від 15.11.1996 р. № 504/96-ВР [Електронний ресурс]

6.Закон України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування»

.7.Законом України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.2014р. № 71-VIII [Електронний ресурс]

8.Бугуцький О., Михайлов С. Ефективне використання праці – основа підвищення продуктивних сил суспільства // Україна: аспекти праці. - 2007. - № 3. - С. 3-9.

9.Шевченко А. Ф. Ефективність праці та фактори її підвищення при переході до ринкової економіки. – Кам'янськ-Шахтинськ: Станиця, 2004. - 107 с.

10.Гуль Т. Заповнюємо Табель обліку робочого часу / Т. Гуль // Бухгалтерська газета «Оплата праці». – 2016. – № 18/1. – с. 32.

11.Валецька О.В. Правове регулювання оплати праці: монографія. – Миколаїв: УДУ, 2012. – 220с.

1

про публікацію авторської розробки

Додати розробку