Методична розробка комбінованого заняття з використанням цифрових технологій з дисципліни „Фінанси ”

Міністерство освіти і науки

ВСП «Кам’янець – Подільський фаховий коледж харчової промисловості НУХТ»

Методична розробка

комбінованого заняття з використанням цифрових технологій

з дисципліни „Фінанси ”

для здобувачів освіти

галузі знань 07 Управління та адміністрування

спеціальності 071 Облік і оподаткування

Тема: “БЮДЖЕТ”

Викладач: Бурденюк С.В.

Методична карта (план ) занять № 16

|

Дисципліна |

Фінанси |

|

Група |

Дата |

||||||||||||

|

назва шифр |

321 |

|

||||||||||||||

|

Тема занять |

Бюджет |

|

|

|||||||||||||

|

|

|

|

||||||||||||||

|

|

|

|

||||||||||||||

|

Час |

2 год. |

|

|

|

||||||||||||

|

Вид занять (тип уроку) |

комбіноване заняття з використанням цифрових технологій |

|||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

навчальна |

Вивчити сутність, значення та функції бюджету, бюджетний устрій і |

|||||||||||||||

бюджетну систему України, бюджетний процес, бюджетну класифікацію. |

||||||||||||||||

|

|

||||||||||||||||

|

виховна |

Виховувати у студентів ділові якості, професійні навики, цілеспрямованість, |

|||||||||||||||

|

почуття відповідальності, добросовісне, свідоме ставлення до своїх обов’язків, |

||||||||||||||||

|

інтерес та повагу до обраної професії. |

||||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

забезпечуючи |

Казначейська справа |

|||||||||||||||

Бюджетна система |

||||||||||||||||

|

забезпечені |

Гроші і кредит |

|||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

|

|

|||||||||||||||

|

шифр картки |

||||||||||||||||

|

|

||||||||||||||||

|

А.Наочні посібники |

Мультимедійна презентація «Бюджет», навчальний відеофільм «Участь у |

|||||||||||||||

|

бюджетному процесі» |

||||||||||||||||

|

|

||||||||||||||||

|

Б. Роздатковий матеріал |

Картки для перевірки домашнього завдання |

|||||||||||||||

|

|

||||||||||||||||

|

|

||||||||||||||||

|

В.Технічні засоби навчання |

Персональні комп’ютери, мультимедійний проектор |

|||||||||||||||

|

|

||||||||||||||||

|

Г.Навчальні місця (для практ.занять,лаб.робіт) |

Кабінет № 57 |

|||||||||||||||

|

|

||||||||||||||||

|

Д.Література:основна |

[1] Фінанси: Навч. посіб./ О.П.Близнюк, Л.І. Лачкова, В.І.Оспіщев та ін.; За ред. В.І.Оспіщева.- К.: Знання, 2006.- С.112- 130 |

|||||||||||||||

|

[3] Фінанси: Навч. посіб./ В.С. Загорський, О.Д. Вовчак, І.Г. Благун, І.Р. Чуй- К.: Знання, 2006.- С. 92 – 100 |

||||||||||||||||

|

Додаткова |

[4] Говорушко Т. А., Омельченко К.Ю. Фінанси: Конспект лекцій К.: НУХТ, 2011. –С. 44– 49 |

|||||||||||||||

Х І Д З А Н Я Т Ь

структура занять

|

Час |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

55 |

60 |

65 |

70 |

75 |

80 |

85 |

90 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

№ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Використання |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Зміст занять |

|||||||||||||||||||

|

методи |

|

||||||||||||||||||

|

1 |

2 |

3 |

|||||||||||||||||

|

1.

2.

3.

|

Організаційна частина.

Перевірка знань студентів з теми «Податки».

2.1 Розв’язування тестових завдань (метод: комп’ютерне тестування).

2.2 Розв’язування індивідуальних завдань по картках (метод: письмовий)

2.3 Експрес- опитування (метод: мікрофон) 2.3.1 Що таке податки, податок, збори (плата, внесок)? 2.3.2 Охарактеризуйте функції податків. 2.3.3 Дайте характеристику основним елементам податку. 2.3.4 Як класифікують податки? 2.3.5 Що таке податкова система? 2.3.6 В чому суть податкової політики?

2.4 Підведення підсумків опитування.

Актуалізація опорних знань студентів. 1. Назвіть сфери фінансової системи. 2. Який склад державних фінансів? 3. Що означає термін «бюджет»? 4. Яку роль відіграє бюджет?

|

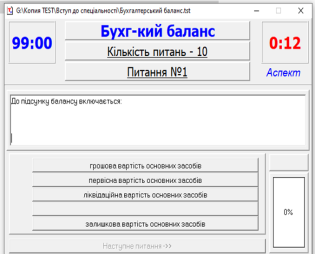

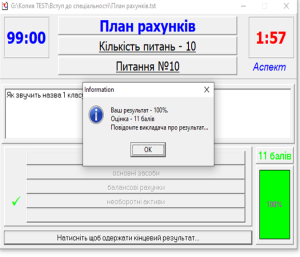

контрольно – діагностична система SunRav TestOfficePro

РМ

бесіда з проблемними запитаннями, використання міждисциплінарних зв’язків

|

|||||||||||||||||

|

1 |

2 |

3 |

|||||||||||||||||

|

4.

5.

6.

7.

8.

|

Мотивація навчальної діяльності студентів. Бюджет є вирішальною і провідною ланкою фінансової системи, важливим економічним важелем держави, через який провадяться розподіл і перерозподіл більшої частини ВВП та національного доходу. Бюджет як особлива і специфічна форма фінансових відносин історично виникає і діє там, де існує держава з товарно – грошовими відносинами певного рівня. Від стану бюджетної системи залежать можливості швидкої адаптації до змін у внутрішньому та зовнішньому середовищах, ефективність її функціонування і всієї суспільної системи, що в сукупності сприяє економічному зростанню. Забезпечення цілеспрямованого впливу на темпи та якість економічного зростання потребує формування відповідної системи бюджетного регулювання, спрямованої на управління результатами на основі використання сукупності механізмів бюджетної підтримки, удосконалення інституційного забезпечення фінансово- економічних перетворень. І сьогодні ми розглянемо бюджет, бюджетний устрій та бюджетну систему України, тому що знання цього матеріалу важливо для фахівців – фінансистів.

Повідомлення теми і мети заняття. Тема: Бюджет. Мета: Вивчити сутність, значення та функції бюджету, бюджетний устрій і бюджетну систему України, бюджетний процес, бюджетну класифікацію.

Вивчення нового матеріалу. Метод: словесний, ілюстративний.

6.1 Сутність, значення та функції бюджету. 6.2 Бюджетний устрій і бюджетна система України. 6.3 Бюджетний процес. 6.4 Бюджетна класифікація.

Закріплення нового матеріалу.

Перегляд навчального відеофільму «Участь у бюджетному процесі».

Підведення підсумків заняття та повідомлення домашнього завдання.

[1] Фінанси: Навч. посіб./ О.П.Близнюк, Л.І. Лачкова, В.І.Оспіщев та ін.; За ред. В.І.Оспіщева.- К.: Знання, 2006.- - С.112- 130. [3]Фінанси: Навч. посіб./ В.С. Загорський, О.Д. Вовчак, І.Г. Благун, І.Р. Чуй- К.: Знання, 2006.- С. 92 – 100. [4] Говорушко Т. А., Омельченко К.Ю. Фінанси: Конспект лекцій К.: НУХТ, 2011. –С. 44– 49.

Викладач С.В.Бурденюк

|

слово викладача

слово викладача, евристична бесіда, демонстрація презентації

|

|||||||||||||||||

ОПИТУВАННЯ

Розв’язування тестових завдань (метод: комп’ютерне тестування контрольно – діагностична система SunRav TestOfficePro)

ТЕСТОВИЙ КОНТРОЛЬ ЗНАНЬ здобувачів освіти з використанням програмного забезпечення TestOfficePro

Тестові завдання внесені в програму SunRav TestOfficePro складається з цілих трьох модулів, кожен з яких відповідає за виконання певних функцій. tMaker використовується для безпосереднього створення тестів. У ньому є простий редактор, що дозволяє додавати необмежену кількість питань різної спрямованості, вибираючи необхідні варіанти заповнення відповідей. Всі створені в цьому ПО тести в будь-який момент можна експортувати в підтримувані текстові редактори або інструменти з управління електронними таблицями. Тестування відбувається через модуль tTester. Перед проходженням всі користувачі здійснюють реєстрацію: форма заповнюється відповідно до зазначених вимог. Сам адміністратор стежить за всім процесом, і йому є блокування облікових записів, зміна правил або використання вбудованих команд спливаючій консолі. Як неважко здогадатися, останній модуль tAdmin відповідає за перевірку результатів, висновок статистики і відправку всіх необхідних відомостей до друку. Якщо виникла потреба створення матриці з відповідями, tAdmin теж дозволить здійснити це завдання. Тести та готові результатів в програмі TestOfficePro на екрані матимуть такий вигляд:

ТЕСТОВІ ЗАВДАННЯ З ТЕМИ «Податки»

1. Централізацію частини ВВП в бюджеті забезпечує наступна функція податків:

а) регулювальна;

б) стимулююча;

в) акумулююча;

г) фіскальна;

д) розподільна.

2. Правильне використання регулювальної функції податків залежить від:

а) визначення об’єкта оподаткування;

б) структури Державної податкової служби;

в) установлення термінів сплати податків;

г) термінів розгляду податкових законів Верховною Радою.

3. До елементів податкової системи належать:

а) податкові пільги;

б) об’єкт оподаткування;

в) податкові ставки;

г) податкові періоди.

4. Податки класифікують за:

а) об’єктом оподаткування;

б) суб’єктами сплати;

в) методом встановлення ставок;

г) термінами сплати;

д) рівнями встановлення.

5. До непрямих податків належать:

а) податок на прибуток;

б) податок на додану вартість;

в) акцизний збір;

г) ПДФО;

д) податок на нерухомість.

6. До прямих податків належать:

а) податок на додану вартість;

б) плата за землю;

в) податок з власників транспортних засобів;

г) ПДФО.

7. До видів прямих податків належать:

а) реальні;

б) прогресивні;

в) відносні;

г) пропорційні.

8. Як класифікують податки за методом оподаткування:

а) прямі, непрямі;

б) загальнодержавні та місцеві;

в) прогресивні, регресивні, пропорційні;

г) розкладні, окладні.

9. Залежно від рівня державного управління податки поділяють на:

а) загальнодержавні, місцеві;

б) прямі, непрямі;

в) разові;

г) систематичні.

10. Акцизи належать до:

а) прямих податків;

б) митних зборів;

в) непрямих податків;

г) фіскальних монополій.

11. Мито є:

а) прямим податком;

б) непрямими податком;

в) податком на капітал;

г) податком на майно;

д) фіскальною монополією.

12. Реальні податки є складовою податків:

а) на майно;

б) на споживання;

в) прямих;

г) непрямих;

д) особистих;

е) на доходи.

13. Податкова політика це:

а) встановлені в країні податки і збори;

б) сукупність форм і методів цілеспрямованого впливу держави на платників

податків;

в) діяльність держави у сфері встановлення і стягнення податків;

г) способи забезпечення державою надходження податків до бюджету.

14. До податків, що існують в Україні належать:

а) податок на дороги;

б) податок на прибуток;

в) податок з обороту;

г) податок на додану вартість.

15. Фізичні та юридичні особи, які зобов'язані сплачувати податок за законом, є:

а) суб'єктами податку;

б) носіями податку;

в) об'єктами податку;

г) джерелами податку.

ОПИТУВАННЯ за картками (метод: письмовий)

Варіант - 1

1. Які є загальнодержавні податки і збори?

2.Задача. Розрахувати утримання із заробітної плати та суми до видачі головному бухгалтеру Івановій Т.О., якій в жовтні місяці нараховано 5200грн.

Варіант - 2

1. Назвіть місцеві податки і збори.

2.Задача. Визначити суму ПДВ належну до сплати у бюджет, якщо виручка від реалізації за звітний місяць склала 45000 грн. (в т.ч. ПДВ), видана зарплата готовою продукцією 12000 грн. (в т.ч. ПДВ), придбано матеріальних цінностей на суму 17000 грн. (в т.ч. ПДВ).

Варіант - 3

1. Охарактеризуйте прямі податки.

2.Задача. Розрахувати утримання із заробітної плати та суми до видачі менеджеру Радченко П. С. , якій нарахували зарплату 7270 грн.

Варіант - 4

1. Охарактеризуйте непрямі податки.

2. Задача. За звітний період підприємство придбало товарно- матеріальних цінностей на суму 210 тис. грн. (з ПДВ). За цей період було вироблено 700 шт. товарів. Собівартість одиниці продукції становить 340 грн., рівень рентабельності – 15 %. Визначити суму податку на додану вартість, що підлягає перерахуванню до бюджету за звітний період.

ТЕМА. БЮДЖЕТ

План

1. Сутність, значення та функції бюджету.

2. Бюджетний устрій і бюджетна система України.

3. Бюджетний процес.

4.Бюджетна класифікація.

1. Сутність, значення та функції бюджету.

Фінансова система, як уже говорилося у попередніх темах курсу, містить 5 сфер:

1) фінанси суб'єктів господарювання (мікрорівень);

2) державні фінанси (макрорівень);

3) міжнародні фінанси (світове господарство);

4) фінансовий ринок (забезпечуюча сфера);

5) страхування.

Бюджет держави – складова ланка державних фінансів. Бюджет є провідною ланкою державних фінансів. Суть його розкривається в призначенні - фінансове забезпечення виконання державою її функцій: економічної, соціальної, управлінської й оборонної.

Термін «бюджет» походить від нормандського (старофранцузького) слова bougette, що означає маленький портфель, з яким канцлер казначейства приходив на сесію парламенту й розпочинав свою офіційну щорічну фінансову доповідь. Від нього вимагали розкрити та представити депутатам фінансові документи, на основі яких уряд мав здійснювати свої політичні й економічні програми. Фактично розвиток дієздатних бюджетних відносин у Європі датується XIX століттям. Характерними рисами цього періоду були:

- бурхливий розвиток економіки, що супроводжувався зростанням надходжень до бюджетів;

- війни та революції, які спричинили значний кругообіг коштів;

- становлення робітничого класу, який потребував нової системи

- задоволення соціальних потреб.

Законодавцем бюджетних відносин згаданого періоду була Великобританія, відтак у додатках до публічних фінансів під бюджетом (від англ. budget – сумка, гаманець) традиційно розуміється централізований грошовий фонд, що формується на тому або іншому рівні для забезпечення функцій і завдань відповідних органів влади (державною, місцевою). Це трактування найбільшою мірою розкриває зміст бюджету як соціально-економічного явища, його роль в суспільному виробництві. Бюджет в цьому сенсі – основа функціонування держави в цілому, його національно-державних і адміністративно-територіальних утворень; це найважливіше джерело грошових коштів, що перебуває у повному і безпосередньому розпорядженні органів державної або муніципальної влади.

Протягом ХІХ ст.. відбулося оформлення терміну «бюджет» у відносно зрозуміле поняття. А вже у ХХ ст. тлумачення цього поняття стало чіткішим та всеохоплюючим.

Одним з перших планову природу бюджету відзначив німецький фінансист Шанц. І саме у такому значенні поняття “бюджет” відомо сьогодні.

Функціонування бюджету визначається такими причинами:

1) існування товарно – грошових відносин;

2) функціцонуванням держави;

3) потребами розширеного відтворення.

Бюджет можна розглядати з різних позицій.

Особливості бюджету як самостійної економічної категорії полягають у наступному:

- Бюджет є особливою економічною формою перерозподільних відносин, що пов’язані з відокремленням у розпорядження держави частини національного доходу та її використанням для задоволення потреб усього суспільства й окремих його державно- територіальних формувань.

- За допомогою бюджету відбувається перерозподіл національного доходу між галузями народного господарства, територіями країни, сферами суспільної діяльності.

- Пропорції бюджетного перерозподілу вартості визначаються потребами розширеного відтворення в цілому і завданнями, що стоять перед суспільством на кожному історичному етапі його розвитку.

- Галузь бюджетного розподілу посідає центральне місце у складі державних фінансів, що обумовлено провідною роллю бюджету порівняно з іншими ланками.

Основним джерелом формування бюджету держави є ВВП. Держава як учасник розподільних процесів організовує розподіл і перерозподіл ВВП в інтересах усіх членів суспільства та суб’єктів суспільного відтворення. З одного боку, держава як власник засобів виробництва має право на певну частку ВВП на стадії його первинного розподілу. З іншого – держава виконує суспільні функції (управлінську, соціальну, економічну), конституційно закріплені за нею, які без необхідного обсягу грошових коштів виконати неможливо. Тому держава організовує перерозподільні процеси з метою централізації частини ВВП у відповідному бюджетному фонді, що по суті є платою суспільства за виконання державою своїх функцій.

Для оцінки бюджетної системи становить інтерес рівень централізації ВВП у бюджеті. У колишньому СРСР у бюджеті централізувалося, за різними оцінками, близько 80-90 % виробленого ВВП.

За рівнем централізації ВВП у бюджеті умовно в теорії виділяють три моделі бюджетної системи:

- американську (централізація ВВП у бюджеті становить 25-30 %);

- західноєвропейську (30-40 %);

- скандинавську (50-60 %).

Призначення бюджету – забезпечити фінансовими ресурсами потреби економічного й соціального розвитку на основі розподілу і перерозподілу валового внутрішнього продукту в державі. Таке забезпечення має свої особливості. Фінансові ресурси, сконцентровані в бюджеті, не є основним джерелом розвитку економіки і соціальної сфери. На зазначені цілі спрямовуються насамперед власні ресурси й накопичення підприємницьких структур і населення. Кошти, сконцентровані в бюджеті, виступають як елемент регулювання, стимулювання і гарантії фінансової системи держави. Держава впливає на розвиток економіки шляхом прямої участі чи завдяки посередницькому регулюванню. Основними формами прямої участі є бюджетне фінансування конкретних загальнодержавних інвестиційних програм і кредитування за рахунок коштів бюджету.

Бюджет як економічна категорія характеризує рух грошових потоків між державою та юридичними і фізичними особами. Цим відносинам притаманний суперечливий характер.

Стан бюджету як фінансового плану характеризується трьома показниками:

- рівновагою доходів і видатків бюджету;

- бюджетним профіцитом – перевищенням доходів над видатками;

- бюджетним дефіцитом – перевищенням видатків над доходами.

Існує два способи вирішення фінансових протиріч:

1. Встановлення оптимальних пропорцій розподілу ВВП та його централізації в бюджеті. Критерій оптимальності — забезпечення економічного зростання та встановлення соціальної гармонії в суспільстві. 3 одного боку, бюджет не повинен підривати фінансову базу юридичних і фізичних осіб, з іншого — створювати утриманські тенденції у суспільстві.

2. Зростання ВВП — основний показник, що характеризує економіку країни. Економічний розвиток дає можливість забезпечувати постійне зростання доходів усіх суб’єктів фінансових відносин. Разом з тим, оскільки потреби держави відносно стабільні, то в разі зростання ВВП її відносна частка може зменшуватись.

Будучи складовою частиною фінансових відносин і маючи грошову форму вираження, бюджет виконує наступні функції:

1) розподільча – проявляється через формування і використання централізованого фонду грошових коштів за рівнями державної та територіальної влади;

2) контрольна – діє одночасно з розподільчою і припускає можливість й обов’язковість державного контролю за надходженням бюджетних коштів;

3) регулююча – проявляється в тому, що за допомогою бюджету держава регулює господарське життя країни, спрямовуючи бюджетні кошти на підтримку й розвиток окремих галузей і регіонів, використовуючи для цього відповідні фінансові важелі (бюджетний податковий механізм).

Таким чином, Державний бюджет:

1) концентрує основні фінансові ресурси держави;

2) основне джерело розвитку економіки та соціальної сфери країни;

3) матеріальна база для виконання державою, своїх функцій;

4) інструмент перерозподілу новоствореної вартості між окремим територіями, галузями, верствами населення;

5) інструмент фінансового контролю за формуванням та ефективним використанням грошових фондів держави

2. Бюджетний устрій і бюджетна система України.

Структура бюджету розглядається в горизонтальному й вертикальному розрізах.

У горизонтальному вона характеризується складом доходів і видатків, а також їх питомою вагою. У вертикальному розрізі структура бюджету розглядається за рівнями державної влади й управління й характеризується взаємозалежними поняттями «бюджетний устрій» і «бюджетна система».

Бюджетний устрій — організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи функціонування бюджетів, встановлення характеру взаємовідносин між бюджетами, взаємозв'язок між окремими ланками бюджетної системи.

Бюджетний устрій України визначається державним устроєм та адміністративно-територіальним поділом України.

Бюджетним кодексом України регулюються відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання та контролю за дотриманням бюджетного законодавства, і питання відповідальності за порушення бюджетного законодавства, а також визначаються правові засади утворення та погашення державного і місцевого боргу.

В БК вказано, що бюджетна система України - сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

Основними елементами бюджетної системи є:

органи управління;

платники податків;

отримувачі бюджетних коштів.

Організація функціонування бюджетної системи включає:

зведений (консолідований) бюджет;

законодавчу і нормативну базу;

органи управління;

комплекс міжбюджетних відносин між платниками податкових і неподаткових платежів, державою і отримувачами бюджетних коштів, державним і місцевими бюджетами.

Відповідно до статті 5 бюджетного Кодексу, бюджетна система України

складається з:

Державного бюджету України;

місцевих бюджетів

Державний бюджет – це фінансовий план утворення і використання грошових фондів держави протягом року, інакше кажучи – це баланс доходів і витрат держави, який складає міністерство фінансів.

Державний бюджет та місцеві бюджети завжди складається з двох частин: доходної і витратної. Доходна частина показує обсяги і джерела доходів бюджету, а витратна – бюджетні видатки та їх обсяги.

Місцеві бюджети – це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу та прогнозування економічного і соціального розвитку держави.

Бюджетна система України ґрунтується на таких принципах:

- принцип єдності бюджетної системи України – єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

- принцип збалансованості – повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень бюджету на відповідний бюджетний період;

- принцип самостійності – Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов’язання органів влади Автономної Республіки Крим та органів місцевого самоврядування.

Органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних місцевих бюджетів не несуть відповідальності за бюджетні зобов’язання одне одного, а також за бюджетні зобов’язання держави.

Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів бюджету, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування визначати напрями використання бюджетних коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних місцевих рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні місцеві бюджети;

- принцип повноти – до складу бюджетів підлягають включенню всі надходження бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

- принцип обґрунтованості – бюджет формується на реалістичних макропоказниках економічного і соціального розвитку України та розрахунках надходжень бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

- принцип ефективності та результативності – при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення цілей, запланованих на основі національної системи цінностей і завдань інноваційного розвитку економіки, шляхом забезпечення якісного надання послуг, гарантованих державою, Автономною Республікою Крим, місцевим самоврядуванням, при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

- принцип субсидіарності – розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами ґрунтується на необхідності максимально можливого наближення надання гарантованих послуг до їх безпосереднього споживача;

- принцип цільового використання бюджетних коштів – бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями та бюджетними асигнуваннями;

- принцип справедливості і неупередженості – бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

- принцип публічності та прозорості – інформування громадськості з питань складання, розгляду, затвердження, виконання державного бюджету та місцевих бюджетів, а також контролю за виконанням державного бюджету та місцевих бюджетів.

Усі принципи бюджетної системи діють і застосовуються у єдності і

взаємозв’язку між собою. Жоден принцип бюджетної системи не скасо-

вує іншого принципу.

3. Бюджетний процес.

Бюджетний процес - діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що становлять бюджетну систему України.

Учасниками бюджетного процесу є Президент України, Верховна Рада України, Кабінет Міністрів України, Міністерство фінансів, Державна казначейська служба, Національний банк України, Рахункова палата, головні розпорядники і розпорядники бюджетних коштів та інші органи, на які законодавством України покладені бюджетні, податкові та інші повноваження.

Можна виділити такі стадії бюджетного процесу:

1) складання проектів бюджетів;

2) розгляд та прийняття закону про державний бюджет України, рішень про місцеві бюджети;

3) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

Основою бюджетного процесу є бюджетне планування, оскільки виконується такий бюджет, який ухвалено.

Завдання бюджетного планування:

— достовірне визначення обсягу та джерел формування доходів бюджету;

— оптимальний розподіл видатків за окремими групами і галузями;

—збалансування бюджету.

Процедура бюджетного планування — послідовність заходів і дій зі складання і розгляду проекту бюджету.

Вона визначена Бюджетним кодексом України і на державному рівні включає такі етапи та стадії: визначення основних напрямів бюджетної політики; підготовка й аналіз бюджетних запитів; схвалення проекту державного бюджету Кабінетом Міністрів; розгляд та прийняття державного бюджету Верховною Радою.

До складу нормативних актів, що регулюють бюджетні відносини в Україні відносяться:

- Конституція України (прийнята 28 червня 1996 року) визначає основні бюджетні положення, механізм прийняття законів України, повноваження гілок влади.

- Бюджетний Кодекс України (прийнятий 08 липня 2010 року) визначає засади бюджетної системи України, її структуру, принципи, правові зачади функціонування, основи бюджетного процесу та між бюджетних відносин і відповідальність за порушення бюджетного законодавства.

- Закон України “Про Державний бюджет України” на відповідний рік.

- Закони, що регулюють бюджетні правові відносини, передбачені статтями Бюджетного Кодексу.

- Нормативно-правові акти Кабінету Міністрів України, прийняті на підставі Бюджетного кодексу.

- Нормативно-правові акти центральних органів виконавчої влади.

- Рішення місцевих державних адміністрацій, органів місцевого самоврядування.

Бюджетні питання держава регулює за допомогою бюджетної політики.

Бюджетна політика – це сукупність заходів держави з організації та використання бюджетних ресурсів для забезпечення її економічного і соціального розвитку.

Сутність бюджетної політики:

- відображається у статтях доходів і видатків бюджету, в джерелах їх формування і напрямах використання,

- виявляється у формах і методах мобілізації бюджетних коштів та їх використанні на державні потреби.

Бюджетний механізм – це сукупність певних видів бюджетних відносин, специфічних методів мобілізації та використання бюджетних коштів. Бюджетний механізм має відображати певну спрямованість бюджетних відносин на вирішення соціально- економічних завдань на відповідному етапі розвитку держави.

Складові бюджетного механізму:

- Бюджетне планування і регулювання – визначаються фінансові можливості держави щодо фінансового забезпечення розвитку її економіки та соціальної сфери.

- Фінансові показники – узагальнюючі: доходи і видатки, державний борг, рівень інфляції; індивідуальні: рівень витрат бюджету на одного жителя, розмір податків, що сплачуються одним працюючим.

- Нормативи – характеризують певний рівень забезпечення видатків, різних видів витрат фінансових ресурсів.

- Ліміти – певні обмеження на витрати в інтересах держави, підприємця або громадянина.

- Резерви – покликані нейтралізувати дію непередбачуваних факторів, що можуть виникнути в майбутньому.

- Система управління державними коштами – держава в особі її виконавчих і законодавчих органів влади встановлює методи розподілу національного доходу, форми грошових заощаджень, регулює види платежів, визначає принципи і напрями використання бюджетних коштів.

Складання проекту Закону про Державний бюджет України є процесом регламентованим через “Бюджетний кодекс України”, який паралельно здійснюється у трьох рівнях взаємодії: Кабінет Міністрів України – Верховна рада України; Міністерство фінансів України, Міністерство економіки України, НБУ – Кабінет Міністрів України; головні розпорядники бюджетних коштів, обласні державні адміністрації, Рада міністрів АРК, міські держадміністрації міст Києва та Севастополя (місцеві держадміністрації) – Міністерство фінансів України.

Підготовці Закону про Державний бюджет України передує прийняття Верховною радою України не пізніше 01.06 бюджетної резолюції – нормативного документа, який розроблений за участі Кабінету Міністрів України і окреслює пріоритети бюджетної політики держави на наступний бюджетний рік, а також основних засад грошово-кредитної політики до 01.04, які розроблені за участі Національного банку України.

Складання проекту бюджету – один з найважливіших елементів бюджетного процесу: тут вирішуються такі питання, як обсяг бюджету, податкова і грошово – кредитна політика, основні напрямки використання коштів, методи покриття дефіциту бюджету.

При складанні проекту бюджету ставляться завдання

- Активного впливу на підвищення ефективності економіки;

- Забезпечення узгодження фінансових та інших ресурсів з економічними і соціальними програмами – прогнозами уряду;

- Встановлення необхідних пропорцій і пріоритетів у використанні коштів.

4. Бюджетна класифікація.

Згідно БК, бюджетна класифікація - єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно до законодавства України та міжнародних стандартів.

Бюджетна класифікація використовується для складання і виконання державного та місцевих бюджетів, звітування про їх виконання, здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення фінансового аналізу в розрізі доходів, організаційних, функціональних та економічних категорій видатків, кредитування, фінансування і боргу, а також для забезпечення загальнодержавної і міжнародної порівнянності бюджетних показників.

Бюджетна класифікація є обов'язковою для застосування всіма учасниками бюджетного процесу в межах бюджетних повноважень.

Центральний орган виконавчої влади, що забезпечує формування та реалізацію державної фінансової і бюджетної політики (далі - Міністерство фінансів України), затверджує бюджетну класифікацію, зміни до неї та інформує про це Верховну Раду України.

Бюджетна класифікація має такі складові частини

) класифікація доходів бюджету;

2) класифікація видатків та кредитування бюджету;

3) класифікація фінансування бюджету;

Бюджетна класифікація, що діє сьогодні, впроваджена згідно з Наказом Міністерства фінансів України №11 від 14.01.2011 р. (зі змінами і доповненнями) «Про бюджетну класифікацію».

Наказ Мінфіну від 29.12.17 р. № 1175 «Про внесення змін до бюджетної класифікації»

Закріплення нового матеріалу

Метод: усне опитування по питаннях

1. Які функції виконує бюджет?

2. Що таке бюджетний устрій?

3. Що таке бюджетна система?

4. На яких принципах будується бюджетна система?

5. Дайте визначення бюджетному процесу?

6. Назвіть етапи бюджетного процесу?

7. Що таке бюджетна класифікація?

8. Назвіть складові бюджетної класифікації.

про публікацію авторської розробки

Додати розробку