Наскрізна лінія «Підприємливість і фінансова грамотність» на уроках математики

Бердянська загальноосвітня школа І-ІІІ ступенів № 11

Бердянської міської ради Запорізької області

Доповідь на тему:

Наскрізна лінія

«Підприємливість і фінансова грамотність»

на уроках математики.

Роботу виконав:

Чепурненко Олег Володимирович

учитель математики та економіки

Бердянськ – 2019

Як вчитель математики, перед собою ставлю основне завдання:донести до учнів необхідність вивчення математики, як ключової дисципліни для повноцінного життя в сучасному суспільстві та успішного вивчення інших шкільних предметів.

Просто слова на сучасних дітей не діють. Вони мають на власному досвіді переконатись у важливості використання математичних методів у життєвих ситуаціях. Тому на уроках математики намагаюсь кожне вивчене правило, кожний розглянутий алгоритм виконання завдання, поєднати з реальними об’єктами навколишньої дійсності та задачами практичного змісту.

Де знайти такі задачі. (Нажаль, автори підручників не завжди вдало, на мій погляд, пропонують вправи на закріплення теорії). Відповідь проста: задачі навколо нас. І найцікавіше, діти самі можуть їх запропонувати, треба тільки «правильно» поставити проблемне питання. На допомогу завжди приходять «предмети-друзі»: фізика, біологія, географія, економіка, інформатика. Таким чином, елементи інтегрованого навчання, ігрові технології навчання , проблемні методи навчання, дають позитивні результати та вмотивовують учнів до вивчення математики.

Я крім математики викладаю основи економіки і на власному досвіді переконався в тісному зв’язку цих предметів. З цього року економіка не буде викладатися як самостійний предмет. ( крім профілю)

Тому в даній доповіді я спробую розглянути наскрізну лінію «Підприємливість і фінансова грамотність»(слайд1) на уроках математики. Вона націлена на розвиток лідерських ініціатив, здатності успішно діяти в технологічному швидкозмінному середовищі, забезпечення кращого розуміння учнями практичних аспектів фінансових питань (здійснення заощаджень, інвестування, запозичення, страхування, кредитування тощо).

Ця наскрізна лінія пов'язана з розв'язуванням практичних задач щодо планування господарської діяльності та реальної оцінки власних можливостей, складання сімейного бюджету, формування економного ставлення до природних ресурсів. Вона реалізується під час вивчення відсоткових обчислень, рівнянь та функцій.

У процесі навчання математики учні можуть(слайд2-3):

─ застосовувати математичні знання для вирішення життєвих проблем, пов'язаних з матеріальними ресурсами;

─ оцінити можливості використання набутих знань у майбутній професійній діяльності, для ефективного вирішення повсякденних проблем;

─ розвивати ініціативу, старанність, відповідальність як гарантію ефективності своєї власної діяльності;

─ прагнути до досягнення певного соціального статусу в суспільстві, сприяти економічному процвітанню держави;

─ аналізувати власну економічну ситуацію, сімейний бюджет. Всі приклади задач для доповіді я взяв з курсу « Фінансова грамотність», що впроваджується Міністерством освіти і науки України та Інститутом модернізації змісту освіти за підтримки та у співпраці з ДВНЗ "Університет банківської справи", Національним банком України, проектом USAID FINREP.

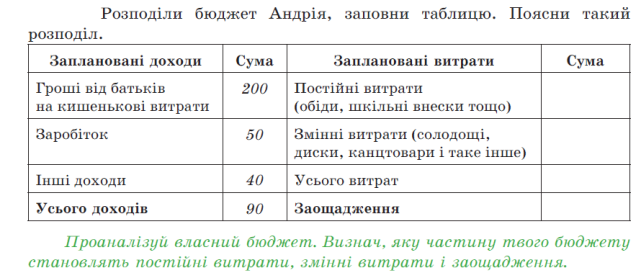

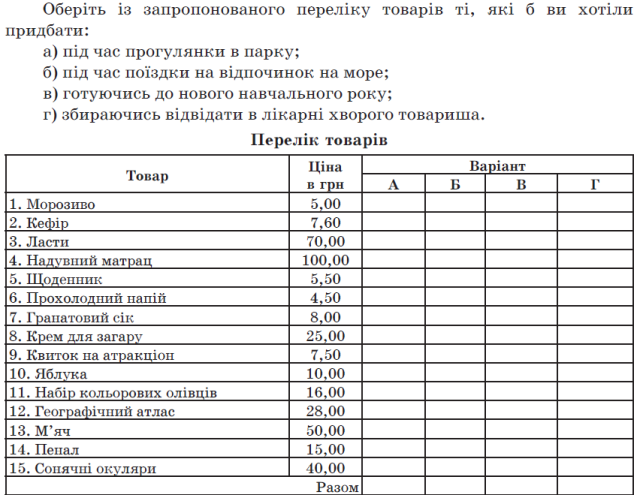

В 5 - 6 класах під час вивчення тем «НАТУРАЛЬНІ ЧИСЛА І ДІЇ З НИМИ», «РАЦІОНАЛЬНІ ЧИСЛА ТА ДІЇ З НИМИ» та «ДРОБОВІ ЧИСЛА І ДІЇ З НИМИ» пропонуються задачі на обчислення родинного бюджету, власного бюджету, доходів, видатків.

Завдання 1.

Сім’я має річний бюджет 120000 гривень. На прожиття вона витрачає 7000 гривень щомісяця. Чи має можливість ця сім’я придбати товари: газову плиту вартістю 10200 гривень; сімейну оздоровчу путівку ціною 35000 гривень.

Завдання 2.

Визначте річний дохід родини.

Родина складається з батька (зарплата 5 000 грн.), мами (зарплата 2 000 грн.), бабусі (пенсія 1 000 грн.), сина-студента (стипендія 750 грн.). У родини є депозит - 10 000 грн. Банк виплачує за депозитами 20% річних.

Ще в родині є облігації - 10 шт. по 100 грн. Процентна ставка за облігаціями дорівнює 10%.

Завдання 3( групова робота).

Об’єднайтесь у «групи - сім’ї ». Кожна з труп виконує завдання - підрахунок бюджету ciм’ї.

Користуючись малюнком, визнач вид родинного бюджету: збалансований, дефіцитний i надлишковий.

Родина Тесляренків

Доходи. Заробітна плата батьків - 10 000 грн., виграш у лото «Забава» - 50 грн., cтипендiя сина - 750 грн., проценти за вкладами - 400 грн., доходи від оренди житла - 1 500 грн., премія мами - 300 грн., пенсія дідуся - 1 200 грн.

Витрати. Купівля взуття - 500 грн., плата за комунальні послуги - 800 грн., плата за ремонт телевiзора - 400 грн., витрати на харчування - 4 500 грн., транспортні видатки - 300 грн., купівля комп’ютера - 5 000 грн., відвідування театру - 300 грн.

Родина Лінивченків

Доходи. Заробітна плата батьків - 4 000 грн., доходи від домашнього господарства - 1 000 грн., проценти за вкладами - 200 грн., доходи від оренди трактора - 800 грн., пенсія бабусі та дідуся - 3 000 грн. .

Витрати. Купівля одягу - 1 000 грн., плата за комунальні послуги - 1 200 грн., плата за ремонт холодильника - 200 грн., витрати на харчування - 4 000 грн., транспортні видатки - 800 грн., оплата навчання дітей - 1 800 грн.

Родина Мажоренків

Доходи. Заробітна плата батьків - 15 000 грн., доходи від бізнесу - 15 000 грн., проценти за вкладами - 1 000 грн., пенсія бабусі -1 300 грн.

Витрати. Купівля одягу та взуття - 4 000 грн., плата за комунальні послуги - 1 200 грн., установка програмного забезпечення на комп’ютер - 100 грн., витрати на харчування - 3 000 грн., транспортні видатки - 1 200 грн., оплата навчання дітей - 2 000 грн., купівля туристичної путівки - 16 000 грн.

Завдання 4( домашня).

Завдання 5.

Завдання 6. «Раціональний вибір»

Завдання 7.

Припустімо, для купівлі машини i гаража сім’я бере пільговий кредит у poзмipi 20 000 доларів строком на п’ять років під 11,6% річних. Розрахуйте щомісячний платіж за кредитом, який сім’я буде виплачувати протягом 5 років. Яку суму переплатить сім’я за 5 років? Визначте розмір заощаджень, якщо сім’я буде інвестувати щомісячний платіж, протягом 5 років під 7% річних, з урахуванням інфляції. Що, на вашу думку, вигідніше: жити у кредит чи інвестувати кошти?

Для 7-8 класу пропонуються вже складніші завдання.

Як приклад я обрав задачу на визначення фактичної відсоткової ставки за кредитом. Не всі дорослі можуть порахувати її. Але раціональний споживач повинен вміти порівнювати умови різних банків.

9 клас.

Зазвичай людина стикається з поняттям складні відсотки вперше в той момент, коли відвідує банк з метою отримати розрахунок по доходу від свого вкладу.

Складний відсоток — це збільшення інвестиційних капіталів, яке відбувається за рахунок отримання прибутку, який в свою чергу реінвестується. Це означає, що ваш дохід приймає участь в отриманні нових доходів за наступний розрахунковий період.

Для полегшення розуміння механізму нарахування складних відсотків, використовується наступна формула:

![]() ,

,

де S – кінцева сума вкладу; A – початкова сума вкладу; p – річні відсотки; n – термін зберігання вкладу в роках.

10 клас

Існує дуже багато обернених задач на знаходження кількості років, на які потрібно подовжити вклад, щоб отримати необхідну суму. Для розв’язання таких задач використовують наступний логарифмічний вираз:

![]() ,

,

який отримується шляхом вираження п з основної формули складних відсотків .

Задача. Вкладник поклав до банку 10000 грн. під 12% річних. Через скільки років сума на рахунку подвоїться?

Розв’язання: Підставимо у вираз початкові дані, отримаємо

![]() .

.

В результаті вийшло дробове число. Так як мова йде про нарахування річних відсотків за депозитним вкладом, то у відповіді може бути лише ціле число років. За правилами округлення це 6. Але за шість років сума на рахунку буде, хоч і не на багато, але менша за подвійну. Тому вкладнику необхідно чекати 7 років.

Відповідь: вклад подвоїться через 7 років.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

- МАТЕМАТИКА5–9 класи Навчальна програма для загальноосвітніх навчальних закладів

- Збірник задач з математики для учнів 5-9 класів "Наскрізні лінії ключових компетентностей " авторів Васильєвої Д.В. та Василюк Н.І.

- Підручник «Родинні фінанси». 5 клас

- Робочий зошит «Родинні фінанси». 5 клас

- Підручник «Фінансово грамотний споживач». 6 клас

- Робочий зошит «Фінансово грамотний споживач». 6 клас

- Підручник «Прикладні фінанси». 8 клас

- Робочий зошит «Прикладні фінанси». 8клас

- Підручник «Економіка і фінанси». 9 клас

- Робочий зошит «Економіка і фінанси». 9 клас

1

про публікацію авторської розробки

Додати розробку