Презентація лекції на тему "Облік виробничих запасів на складах та в бухгалтерії"

Тема: Облік запасів на складах та в бухгалтеріїРозробник презентації: Земляна Н. М. викладач Білгород-Дністровського морського рибопромисловго фахового коледжу

План лекціїХарактеристика первинних документів з обліку виробничих запасів. Порядок ведення аналітичного обліку запасів. Організація складського обліку виробничих запасів. Облік запасів в бухгалтерії.

Запаси є найбільш важливою та значною частиною активів підприємства, займають особливе місце у складі його майна, а тому правильна організація обліку запасів є важливою передумовою раціонального їх використання.

1 Характеристика первинних документів з обліку виробничих запасів

Облік запасів слід організувати на наступних етапах руху: Надходження на підприємство; Зберігання на складах; Вибуття (списання на різні потреби, продаж тощо).

При надходженні запасів їх необхідно оприбуткувати на склади підприємства. Відпуск запасів зі складів здійснюється в цехи для виготовлення продукції і на господарські потреби, а також на сторону для переробки чи реалізації запасів які є надлишковими чи непотрібними. Відпуск виробничих запасів в цехи розглядається як внутрішнє переміщення запасів і вважається витратами на виробництво.

При відпуску матеріалів у виробництво необхідно дотримуватись наступних вимог1 запаси обліковуються за вагою, обсягом, масою у суворій відповідності з нормативами витрат на визначений обсяг виробництва;2 відпуск, як правило, здійснюється в межах попередньо встановлених лімітів. Лімітування здійснюється відділом матеріально - технічного постачання чи плановим відділом;3 головним бухгалтером узгоджуються списки осіб, яким надано право вимагати зі складів запаси, а також беруться зразки їх підписів.

Порядок документального оформлення операцій з відпуску запасів зі складів підприємства залежить від того, для яких потреб вони відпускаються: систематично на виробничі потреби або епізодично в цехи та відділи на адміністративні чи інші потреби.

Первинні документи, призначені для оформлення операцій по надходженню, внутрішньому переміщенню та відпуску запасів, є підставою для ведення бухгалтерського і оперативного (складського) обліку.

Всі первинні документи надходять до бухгалтерії, де вони підлягають перевірці за змістом операцій і правильністю їх оформлення (перевіряється наявність реквізитів, підписів, правильність арифметичних підрахунків). Особлива увага при цьому звертається на законність операцій.

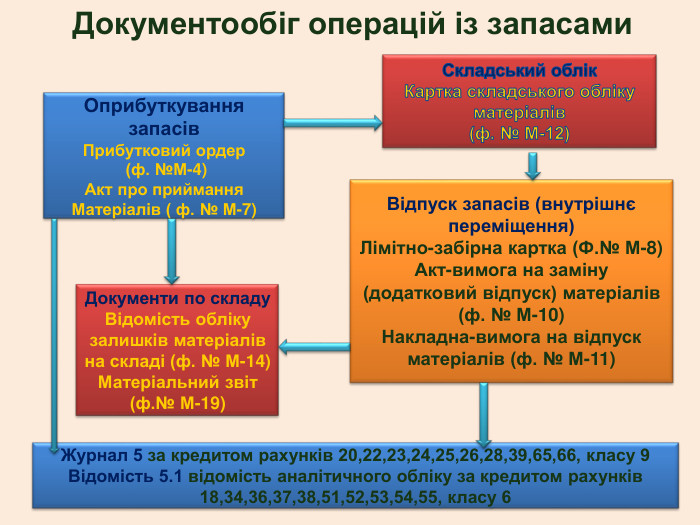

Документообіг операцій із запасами. Оприбуткування запасів. Прибутковий ордер (ф. №М-4)Акт про приймання Матеріалів ( ф. № М-7)Складський облік. Картка складського обліку матеріалів (ф. № М-12)Відпуск запасів (внутрішнє переміщення)Лімітно-забірна картка (Ф.№ М-8)Акт-вимога на заміну (додатковий відпуск) матеріалів (ф. № М-10)Накладна-вимога на відпуск матеріалів (ф. № М-11)Документи по складу. Відомість обліку залишків матеріалів на складі (ф. № М-14)Матеріальний звіт (ф.№ М-19)Журнал 5 за кредитом рахунків 20,22,23,24,25,26,28,39,65,66, класу 9 Відомість 5.1 відомість аналітичного обліку за кредитом рахунків 18,34,36,37,38,51,52,53,54,55, класу 6

Інформація, яка знаходиться в прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку методом подвійного запису.

Для забезпечення своєчасного відображення господарських операцій в регістрах бухгалтерського обліку на підприємствах повинні бути чітко визначені терміни передачі первинних документів до бухгалтерії

В умовах механізації обліку перевірені документи з надходження і витрачання виробничих запасів бухгалтер групує за видами і за допомогою супроводжуючого ярлика передає на обробку за допомогою ЄОМ згідно із складеним графіком документообігу

Контрольні питання. Визначте вимоги до оформлення первинних документів. Поясніть які реквізити документів є основними. Поясніть призначення документообігу на підприємствіВизначте порядок обробки первинних документів. Які документи призначені для обліку надходження виробничих запасів ?Які документи призначені для обліку вибуття виробничих запасів ?

2 Порядок ведення аналітичного обліку запасів. Організація складського обліку виробничих запасів.

Порядок побудови синтетичного та аналітичного обліку руху запасів

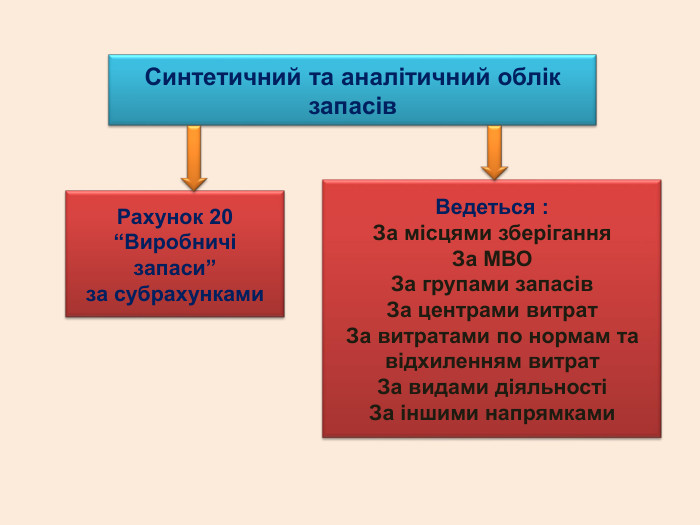

Синтетичний та аналітичний облік запасів. Рахунок 20 “Виробничі запаси” за субрахунками. Ведеться : За місцями зберігання. За МВОЗа групами запасів. За центрами витрат. За витратами по нормам та відхиленням витрат. За видами діяльностіЗа іншими напрямками

Кожному найменуванню, сорту, розміру виробничих запасів присвоюється коротке числове позначення (номенклатурний номер), яке записують до спеціального реєстру - номенклатури-цінника, де також вказують одиницю виміру та облікову ціну запасу

Запаси на складах повинні зберігатися у відповідній тарі на полках, стелажах, в ящиках або на піддонах. До кожного найменування запасів повинен бути вільний доступ

На складах аналітичний облік виробничих запасів ведеться за допомогою карток складського обліку, які розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури-цінника.

На місцях зберігання запасів (полках, стелажах і т.д.) прикріплюється матеріальний ярлик. Матеріальний ярлик заповнюється на кожний номенклатурний номер запасів. Комірник в кінці місяця заповнює та здає до бухгалтерії реєстр приймання-здачі документів (форма М №13) разом з первинними документами.

Також комірник в кінці місяця оформлює: Відомість обліку залишків матеріалів на складі (форма № М-14) або Матеріальний звіт (форма № М-19)

Контрольні питання Визначте вимоги до зберігання запасів на складах підприємства Визначте особливості заповнення карток складського обліку запасів Поясніть порядок оформлення та призначення документів «Відомість залишків матеріалів на складі», «Матеріальний звіт», порівняйте два документа.

3 Облік запасів в бухгалтерії

В бухгалтерії здійснюється вартісний облік наявності та руху виробничих запасів, на підставі складських звітів складаються накопичувальні відомості з надходження та вибуття запасів

Відомості містять данні у грошовому виразі, на підставі цих відомостей складається відомість 5.1 аналітичного обліку руху запасів та оформлюється журнал 5 з обліку витрат підприємства.

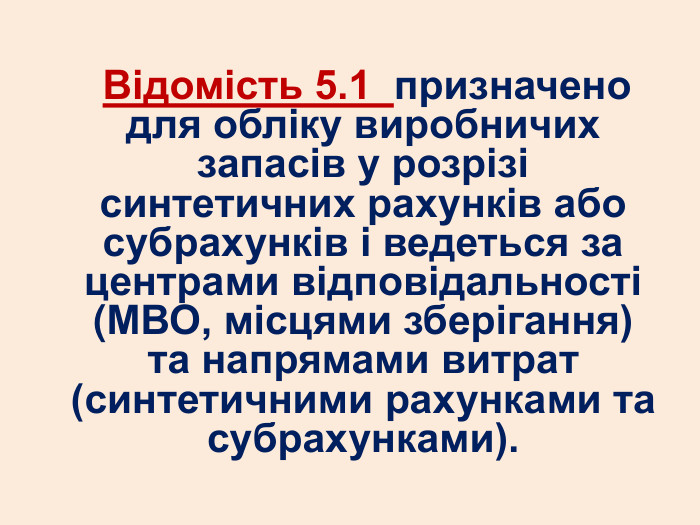

Відомість 5.1 призначено для обліку виробничих запасів у розрізі синтетичних рахунків або субрахунків і ведеться за центрами відповідальності (МВО, місцями зберігання) та напрямами витрат (синтетичними рахунками та субрахунками).

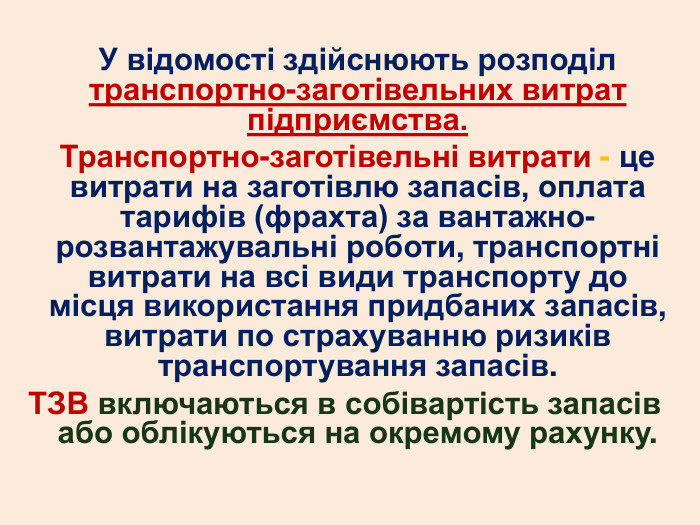

У відомості здійснюють розподіл транспортно-заготівельних витрат підприємства. Транспортно-заготівельні витрати - це витрати на заготівлю запасів, оплата тарифів (фрахта) за вантажно-розвантажувальні роботи, транспортні витрати на всі види транспорту до місця використання придбаних запасів, витрати по страхуванню ризиків транспортування запасів. ТЗВ включаються в собівартість запасів або облікуються на окремому рахунку.

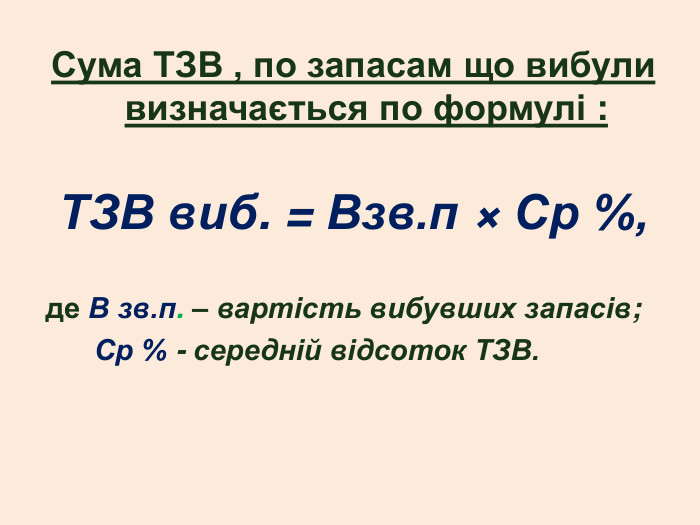

Сума ТЗВ , по запасам що вибули визначається по формулі : ТЗВ виб. = Взв.п × Ср %,де В зв.п. – вартість вибувших запасів; Ср % - середній відсоток ТЗВ.

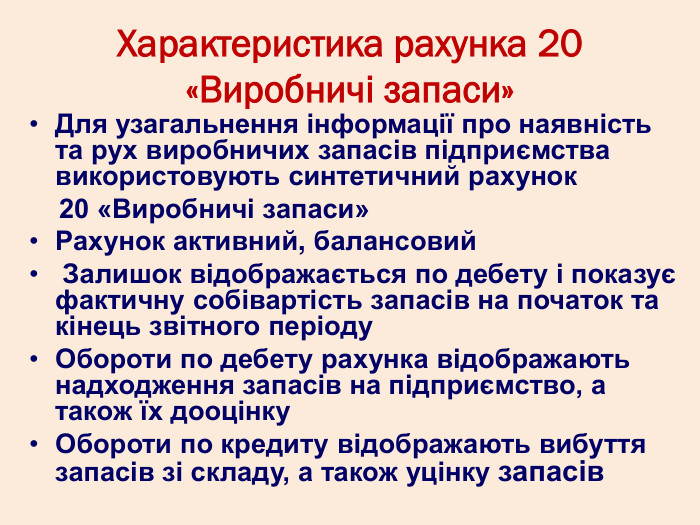

Характеристика рахунка 20 «Виробничі запаси»Для узагальнення інформації про наявність та рух виробничих запасів підприємства використовують синтетичний рахунок 20 «Виробничі запаси»Рахунок активний, балансовий Залишок відображається по дебету і показує фактичну собівартість запасів на початок та кінець звітного періоду. Обороти по дебету рахунка відображають надходження запасів на підприємство, а також їх дооцінку. Обороти по кредиту відображають вибуття запасів зі складу, а також уцінку запасів

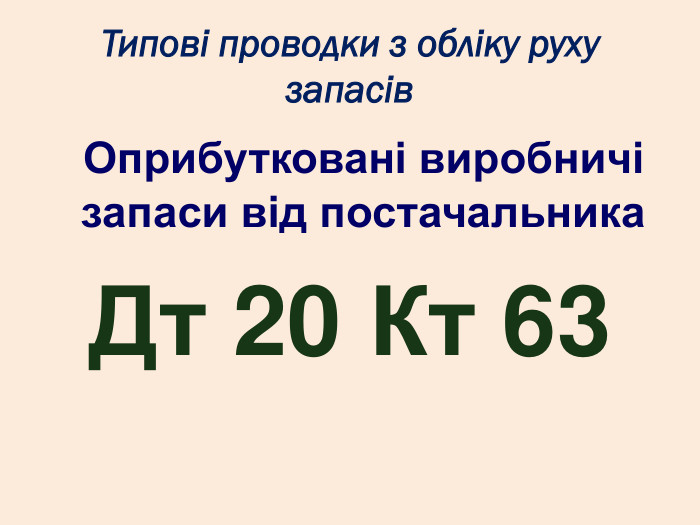

Типові проводки з обліку руху запасів Оприбутковані виробничі запаси від постачальника. Дт 20 Кт 63

Відображено податковий кредит з ПДВДт 641 Кт 63

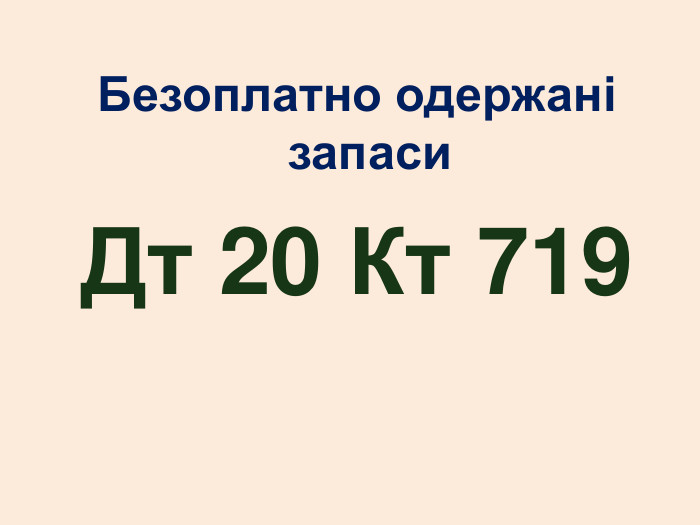

Безоплатно одержані запаси. Дт 20 Кт 719

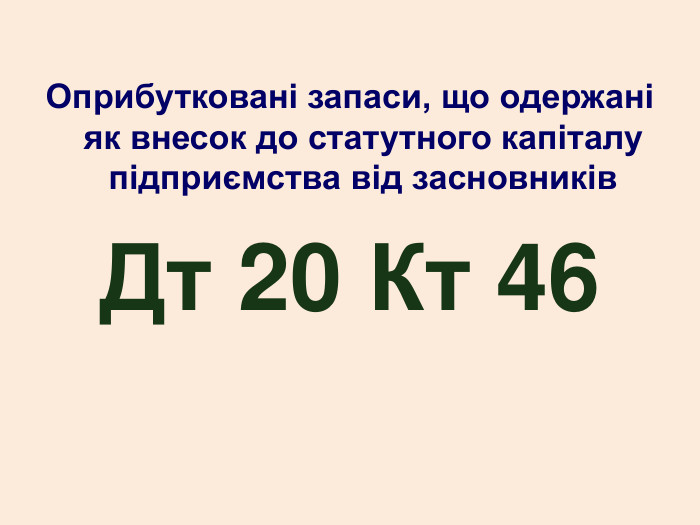

Оприбутковані запаси, що одержані як внесок до статутного капіталу підприємства від засновників. Дт 20 Кт 46

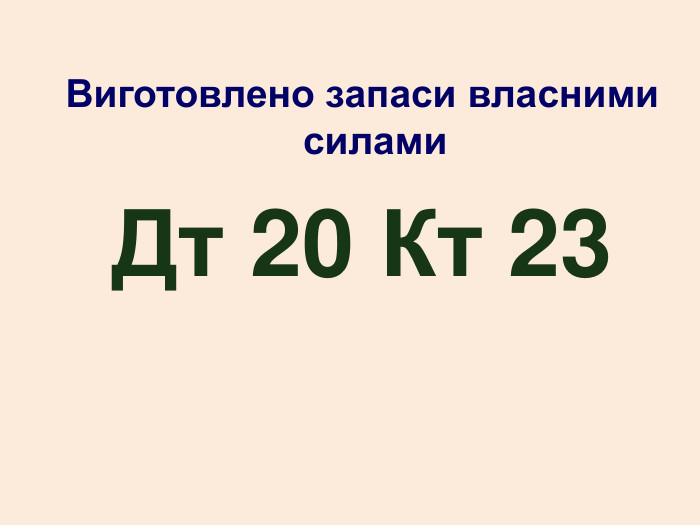

Виготовлено запаси власними силами. Дт 20 Кт 23

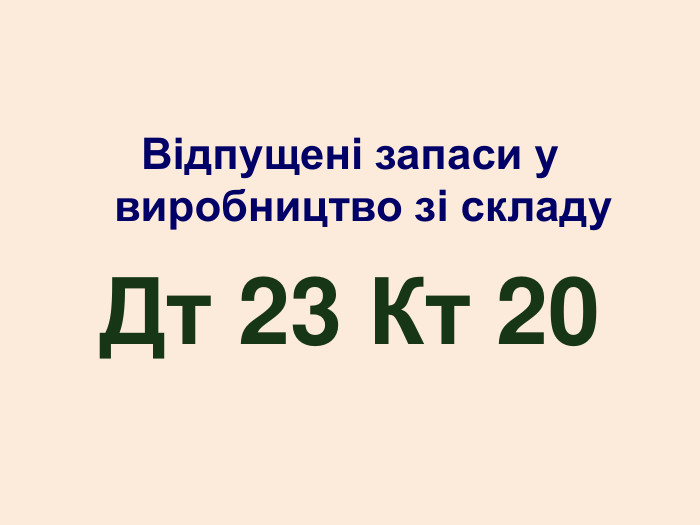

Відпущені запаси у виробництво зі складу. Дт 23 Кт 20

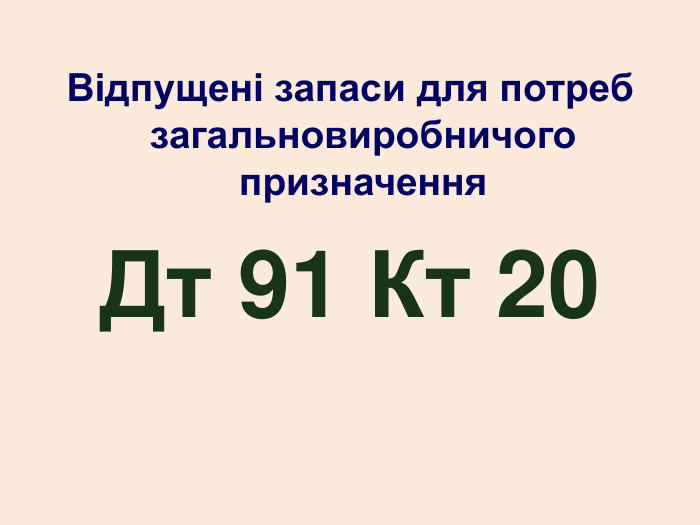

Відпущені запаси для потреб загальновиробничого призначення. Дт 91 Кт 20

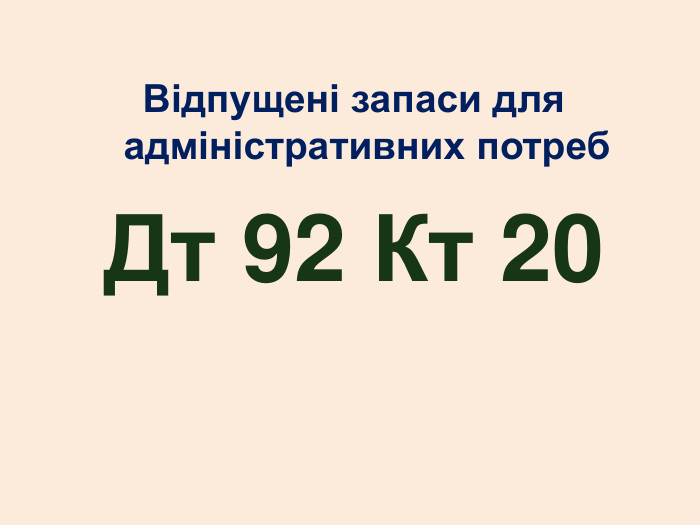

Відпущені запаси для адміністративних потреб. Дт 92 Кт 20

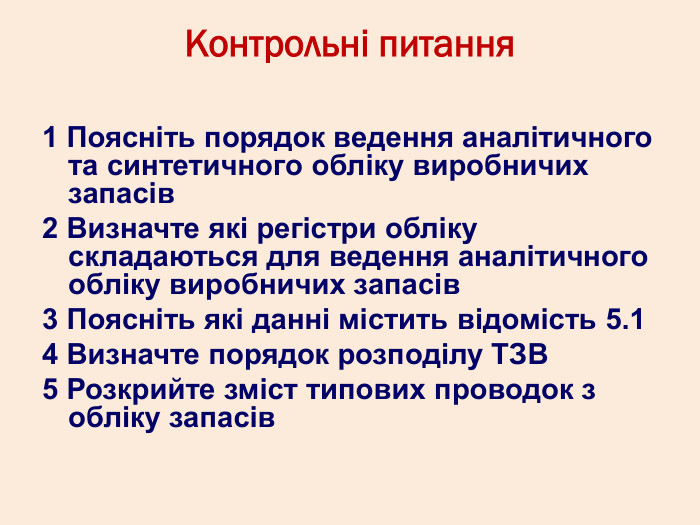

Контрольні питання1 Поясніть порядок ведення аналітичного та синтетичного обліку виробничих запасів2 Визначте які регістри обліку складаються для ведення аналітичного обліку виробничих запасів3 Поясніть які данні містить відомість 5.14 Визначте порядок розподілу ТЗВ5 Розкрийте зміст типових проводок з обліку запасів

Узагальнення навчального матеріалу. В лекції було розглянуто питання порядку ведення обліку запасів підприємства Після ознайомлення з навчальним матеріалом щодо ведення обліку запасів на складах та в бухгалтерії можна побудувати структурно-логічні схеми ведення обліку виробничих запасів підприємства

Структурно-логічна схема обліку надходження запасів

Структурно-логічна схема обліку вибуття запасів

Виробничі запаси складають достатньо вагому частину активів підприємства, тому дуже важливе значення має правильне ведення обліку запасів на складах та в бухгалтерії. Вчасно одержана інформація про наявність, рух та використання виробничих запасів дасть можливість ефективно використовувати їх у процесі господарської діяльності підприємства для одержання максимального прибутку.

Домашнє завдання. Вивчити зміст конспекту лекцій; Ознайомитися зі змістом «Положення про інвентаризацію активів та зобов’язань», що затверджене наказом Мінфіну від 02.09.2014 р. №879; Підготуватися до практичної роботи №8 на тему: «Облік матеріальних цінностей, сировини на складах і в бухгалтерії»

про публікацію авторської розробки

Додати розробку