Презентація "Податкова система"

«ПОДАТКОВА СИСТЕМА»Тема уроку:

Якщо ви порушуєте правила, вас штрафують, якщо ви дотримуєтеся правил, вас обкладають _______. _______ - ціна, яку ми платимо за цивілізоване суспільство._______ - нерви держави. Смерть і _______ неминучі. Що обкладається _______, то убуває. Хороших __________ не буває.

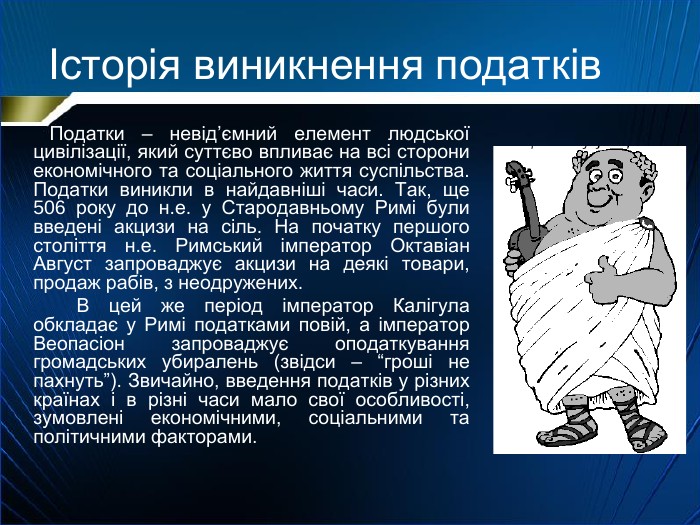

Історія виникнення податків Податки – невід’ємний елемент людської цивілізації, який суттєво впливає на всі сторони економічного та соціального життя суспільства. Податки виникли в найдавніші часи. Так, ще 506 року до н.е. у Стародавньому Римі були введені акцизи на сіль. На початку першого століття н.е. Римський імператор Октавіан Август запроваджує акцизи на деякі товари, продаж рабів, з неодружених. В цей же період імператор Калігула обкладає у Римі податками повій, а імператор Веопасіон запроваджує оподаткування громадських убиралень (звідси – “гроші не пахнуть”). Звичайно, введення податків у різних країнах і в різні часи мало свої особливості, зумовлені економічними, соціальними та політичними факторами.

ПОДАТКИ – – це обов’язкові платежі, які виплачуються фізичними та юридичними особами в бюджети всіх рівнів у відповідності з встановленими строками і нормами уплати.

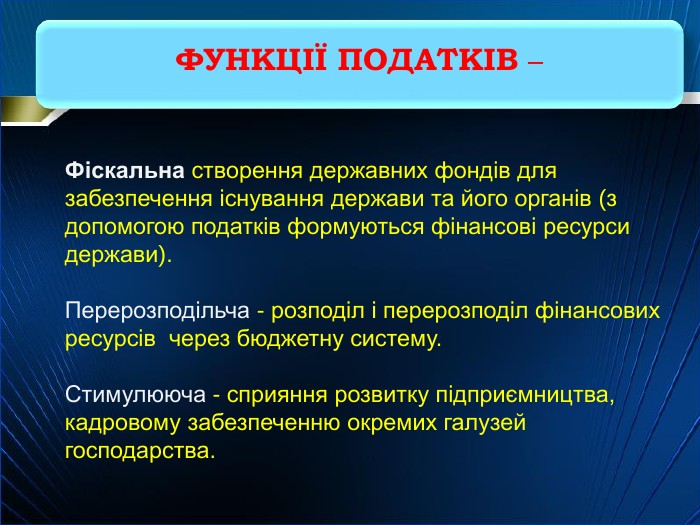

ФУНКЦІЇ ПОДАТКІВ – Фіскальна створення державних фондів для забезпечення існування держави та його органів (з допомогою податків формуються фінансові ресурси держави). Перерозподільча - розподіл і перерозподіл фінансових ресурсів через бюджетну систему. Стимулююча - сприяння розвитку підприємництва, кадровому забезпеченню окремих галузей господарства.

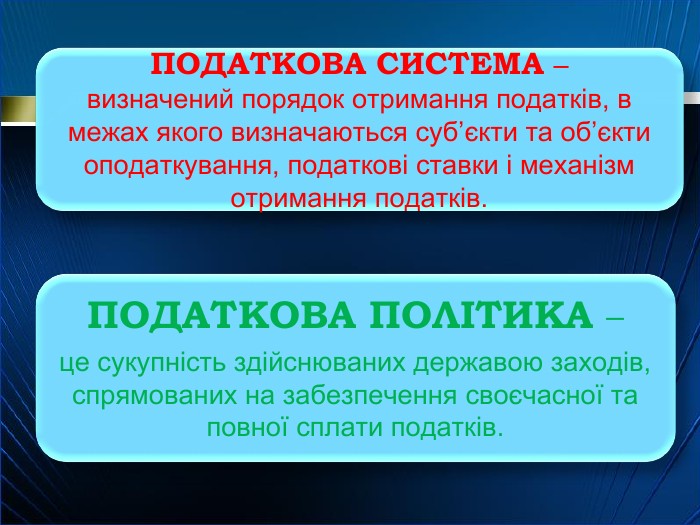

ПОДАТКОВА СИСТЕМА – визначений порядок отримання податків, в межах якого визначаються суб’єкти та об’єкти оподаткування, податкові ставки і механізм отримання податків. ПОДАТКОВА ПОЛІТИКА – це сукупність здійснюваних державою заходів, спрямованих на забезпечення своєчасної та повної сплати податків.

ПОДАТКОВА ПОЛІТИКА ДЕРЖАВИ Податкова політика – це система заходів, які провадяться Урядом країни, по вирішенню певних короткострокових та довгострокових завдань, які стоять перед суспільством, за допомогою системи оподаткування країни. Довгострокові завдання – економічний ріст, зменшення безробіття, ріст рівня благополуччя. Короткострокові завдання - наповнення державного бюджету, досягнення його збалансованості, стимулювання інвестиційної діяльності тощо.

Інструменти податкової політики ПОДАТКИВиди податків. Ставка податку. Принцип і механізм оподаткування. ПОДАТКОВИЙ КОДЕКС КРАЇНИ

ПРИНЦИПИ ОПОДАТКУВАННЯ: РІВНІСТЬВизначеність. Зручність нарахувань. СТАБІЛЬНІСТЬГНУЧКІСТЬОбов'язковість

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИГОЛОВНІ ЗАДАЧІ: вести облік платників податків; здійснювати контроль за дотриманням податкового законодавства, правильністю обчислення і сплати податків; контролювати своєчасність надходження податків; приймати рішення щодо накладення фінансових санкцій та адміністративних штрафів; контролювати своєчасність подання платниками податків бухгалтерських звітів і балансів, податкових декларацій

Доходи державного бюджету Українина 01.10.2015р. (млн. грн.){5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}на 01.10.2015р. Доходи%Всього384322,8100 Податкові надходження28987675,43- податок на доход фізичних осіб31915,18,30- податок на прибуток підприємств28068,37,30- збори і плата за спеціальне використання природних ресурсів21859,25,69- ПДВ130204,733,88- акцизний податок45014,111,71- податки на міжнародну торгівлю та зовнішні операції27279,67,10- рентна плата і збори на паливно-енергетичні ресурси4564,61,19- інші податки і збори970,40,25

Кількість податків по країнам{5 C22544 A-7 EE6-4342-B048-85 BDC9 FD1 C3 A}Країна. Кількість податків. Гонконг3 Грузія, Швеція, Норвегія4 Сінгапур5 Великобританія, Чехія, Нідерланди, Португалія, Іспанія, Фінляндія8 США11 Росія 40Італія 70 Ямайка72 Бельгія 100 Румунія113

Кожний податок має обов`язкові елементи. До них відносяться:суб`єкт податку або платник - особа, на яку законом покладено обов`язок сплачувати податок;об`єкт податку - доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т.п.);джерело податку - дохід, за рахунок якого сплачується податок;ставка податку - розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т.п.). У практиці оподаткування розрізняють тверді, пропорційні, прогресивні і регресивні ставки податків.

ВИДИ ПОДАТКІВ За формою оподаткування податки поділяються на прямі і непрямі. Критерієм такого поділу стала теоретична можливість перекладання обов’язку сплати податку на іншу особу — на споживача продукції.

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить від його доходів. Слід підкреслити: оскільки непрямі податки включаються до ціни, то їх платить в абсолютному розмірі більше той, хто більше споживає, а більше споживає той, хто має вищі доходи. Тому непрямі податки ще називають податками на споживання. Непрямі податки в Україні: - податок на додану вартість (ПДВ), - акцизний збір, - мито. Непрямі податки

Акциз – вид непрямого податку на товари підвищеного попиту та предмети розкоші (табачні вироби, спиртні напої, вироби з кожи, хутра, хрушталя та ін.); Податок на додану вартість (ПДВ) – основний вид непрямих податків, який входить в ціну товару (ставка 20%); Мито – податок, який сплачується за провіз товарів через кордон, за користування дорогами, мостами; за надання державних послуг (нотаріальних, судових). Непрямі податки

Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру об’єкта оподаткування. Кінцевим платником прямих податків є той, хто одержує дохід, володіє майном. Прямі податки - всі прибуткові та майнові податки (наприклад податок з доходів фізичних осіб, податок з власників транспортних засобів та інших самохідних машин і механізмів, плата (податок) за землю, податок на промисел, податок на прибуток підприємств).

ПОДАТКОВИЙ КОДЕКС УКРАЇНИ Загальнодержавні податки. Податок на прибуток підприємств.– ставка 18%- підприємства з виручкою понад 20 млн. грн. на рік сплачують податок на прибуток авансовими платежами щомісяця, - інші юридичні особи сплачують податок на прибуток за підсумком подання податкової декларації, тобто до 10 червня. Податок на доходи фізичних осіб Основна Ставка 18%;Ставка 20% - розмір доходу за звітний місяць перевищує 10-ти кратний розмір мінімальної заробітної плати.військовий збір – ставка 3%

При виплаті дивідендів:ставка 5% - підприємство, перебуває на загальній системі оподаткування;ставка 20% - підприємство перебуває на спрощеній системі оподаткування. Дивіденди теж обкладаються військовим збором за ставкою 3%. Пасивні доходи (відсотки по вкладам): Ставка податку 18%. Загальнодержавні податки

Єдиний соціальний внесок (22% від мінімальної заробітної плати);Податок на додану вартість – ставка 20% Акциз:на підакцизні товари, а також акциз на переобладнання автотранспорту.- Місцевий акциз на роздрібну торгівлю підакцизним товаром - продаж пива, алкогольних напоїв, тютюнових виробів і палива в розмірі 5% від обсягу реалізації. Екологічний податок;Загальнодержавні податки:

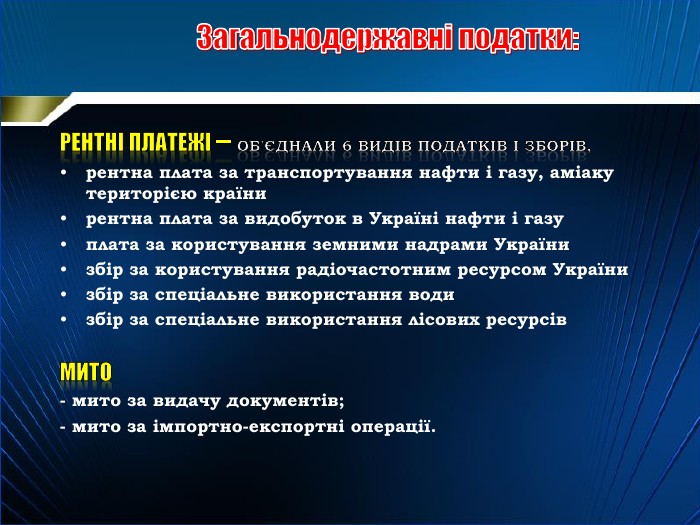

рентні платежі – об'єднали 6 видів податків і зборів, рентна плата за транспортування нафти і газу, аміаку територією країнирентна плата за видобуток в Україні нафти і газуплата за користування земними надрами Українизбір за користування радіочастотним ресурсом Українизбір за спеціальне використання водизбір за спеціальне використання лісових ресурсівмито- мито за видачу документів;- мито за імпортно-експортні операції. Загальнодержавні податки:

Податок на майно: податок на нерухомість : Введено вперше. Розмір загальної площі перевищує 120 кв. м. (для будинку) і 60 кв. м (для квартири)Ставка податку не більше 2% мінімальної зарплати за 1 кв. м. Громадяни платять податок раз на рік на підставі повідомлення податкової служби, а підприємства щоквартально самостійно здійснюють авансові платежі. МІСЦЕВІ ПОДАТКИ І ЗБОРИ

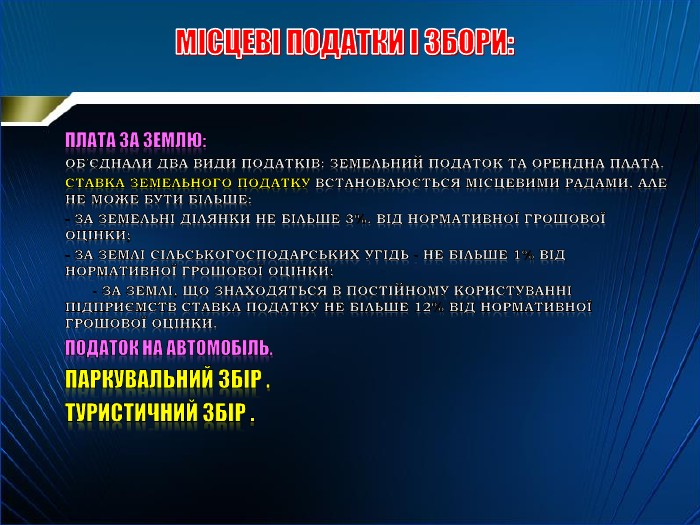

Плата за землю: Об'єднали два види податків: земельний податок та орендна плата. Ставка земельного податку встановлюється місцевими радами, але не може бути більше:- За земельні ділянки не більше 3%. від нормативної грошової оцінки;- За землі сільськогосподарських угідь - не більше 1% від нормативної грошової оцінки; - За землі, що знаходяться в постійному користуванні підприємств ставка податку не більше 12% від нормативної грошової оцінки.податок на автомобіль. Паркувальний збір . Туристичний збір . МІСЦЕВІ ПОДАТКИ І ЗБОРИ:

ДЯКУЮ ЗА УВАГУ!

про публікацію авторської розробки

Додати розробку

-

Брич Марія Степанівна

09.06.2025 в 22:15

Дякую

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Єрмолаєва Віра Василівна

04.03.2025 в 06:41

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Калініна Лариса Михайлівна

10.11.2024 в 19:39

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

-

Бельмега Богдан Богданович

25.02.2024 в 19:46

Загальна:

5.0

Структурованість

5.0

Оригінальність викладу

5.0

Відповідність темі

5.0

Показати ще 1 відгук